「年収の壁」とは?

2025年見直しの概要・一覧・

超えた場合の影響などを分かりやすく解説!

| 関連資料を無料ダウンロード ✅ 建物賃貸借契約 ひな型 >> |

- この記事のまとめ

-

「年収の壁」とは、給与所得者の税金や社会保険料の負担が増える年収のラインを意味します。主に主婦や学生などの働き控えにつながるため、近年では「年収の壁」が社会的に問題視されています。年収の壁には、主に以下の種類があります。

・住民税に関する「年収の壁」(100万円の壁)

・所得税に関する「年収の壁」(103万円の壁、150万円の壁)

・社会保険に関する「年収の壁」(106万円の壁、130万円の壁)

・企業ごとに発生しうる「年収の壁」(103万円の壁、130万円の壁など)「年収の壁」に関する主な行政上の対策として、すでに厚生労働省によって「年収の壁・支援強化パッケージ」が実施されています。また、2024年現在、2025年以降の方針として、「年収の壁」の引き上げなどが与野党間で議論されています。

この記事では「年収の壁」について、種類・超えた場合の影響・行政上の対策などを解説します。

ニュースで「年収の壁」が話題です。働く人はもちろん、企業にも影響があるそうですが、「年収の壁」って何なんでしょうか?

ざっくり言うと「この額を超えると、税金や社会保険料で手取りが減る」年収の額を「年収の壁」といいます。制度変更が検討されており、注目が集まっていますね。まずは現行の制度を確認しましょう!

※この記事は、2024年12月13日に執筆され、同時点の法令等に基づいています。

目次

「年収の壁」とは

「年収の壁」とは、給与所得者の税金や社会保険料の負担が増える年収のラインを意味します。

「年収の壁」の問題点

「年収の壁」は、主に主婦や学生などの働き控えにつながるため、近年では社会的に問題視されています。

「年収の壁」を超える年収を得るようになると、それ以下の年収しか得ていない場合に比べて、実質的な手取りが減ることがあります。

「多く働いているのに収入が減る」ことを理不尽に感じた人が、「年収の壁」を超えないようにパートやアルバイトのシフトを減らすケースがよく見られます。

本来であればもっと働く意欲があるのに、「年収の壁」が原因で働くことを控えてしまうのは、本人にとっても社会的にも望ましくありません。そのため、「年収の壁」を解消または改善すべきではないかとの議論が高まっています。

「年収の壁」一覧

年収の壁には、主に以下の種類があります。

- 「年収の壁」一覧

-

・住民税に関する「年収の壁」(100万円の壁)

・所得税に関する「年収の壁」(103万円の壁、150万円の壁)

・社会保険に関する「年収の壁」(106万円の壁、130万円の壁)

・企業ごとに発生しうる「年収の壁」(103万円の壁、130万円の壁など)

次の項目から、それぞれの「年収の壁」について詳しく解説します。

住民税に関する「年収の壁」(100万円の壁)

給与所得者の住民税に関しては、「100万円の壁」が問題になります。

給与所得者の住民税には、55万円の給与所得控除が適用されます(年間収入金額が162万5000円以下の場合)。さらに、原則として合計所得が45万円以下の場合は、住民税が非課税となります。

55万円と45万円を合計したのが「100万円の壁」です。

100万円の壁を超えるとどうなる?

給与所得者の年収が「100万円の壁」を超えると、住民税が課されます。

住民税は「均等割」と「所得割」の2種類です。

均等割は、収入額に関わらず一定額(数千円程度)が課されます。

所得割は原則として、100万円を超える部分の収入額に対して10%に相当する額が課されます。

所得割は「100万円の壁」を超えた部分に対してのみ課されますが、均等割は「100万円の壁」を超えた瞬間に満額が課されます。

そのため、「100万円の壁」をわずかに超えた程度では、超えない場合よりも手取りが減少してしまうことがあります。

また、「100万円の壁」を超えて住民税が課税されるようになると、住民税非課税世帯を対象とする給付金等が受給できなくなることがある点にも注意が必要です。

自治体によっては、100万円でない場合もある

住民税については、自治体が独自に超過課税を行うことが認められています。

超過課税を行っている自治体においては、住民税に関する「年収の壁」のボーダーラインが100万円でない場合や、住民税の税率が通常よりも高くなっている場合があります。各自治体の税制については、税事務所などにご確認ください。

所得税に関する「年収の壁」(103万円の壁、150万円の壁)

給与所得者の所得税に関しては、「103万円の壁」や「150万円の壁」が問題になります。

103万円の壁①|所得税の発生

給与所得者の所得税には、55万円の給与所得控除が適用されます(年間収入金額が162万5000円以下の場合)。

さらに48万円の基礎控除も適用されるため、年間収入金額が103万円(=55万円+48万円)以下であれば、所得税が非課税となります。これが「103万円の壁」です。

103万円の壁を超えた場合、超えた部分の収入額に応じて所得税が課されます。

課税所得金額(≒超えた部分の金額)が195万円未満なら、所得税の税率は5.105%です(復興特別所得税を含む)。

所得税が課されるのは「103万円の壁」を超えた部分に限られます。したがって、後述する扶養控除や配偶者特別控除を度外視すると、超えた場合の手取りが超えなかった場合よりも減ることはありません。

103万円の壁②|扶養控除の消滅

子どもなどを養う人に適用される「扶養控除」についても、「103万円の壁」が問題になります。

12月31日現在の年齢が16歳以上の親族(配偶者を除く)を扶養している人は、その年の所得から一定金額の扶養控除を受けられることがあります。扶養親族の区分に応じた控除額は、下表のとおりです。

| 区分 | 控除額 |

|---|---|

| 一般の控除対象扶養親族 | 38万円 |

| 特定扶養親族 ※12月31日現在の年齢が19歳以上23歳未満 | 63万円 |

| 老人扶養親族 ※12月31日現在の年齢が70歳以上 | 48万円 ※同居老親等(自分または配偶者の直系尊属で、同居を常としている人)については58万円 |

ただし、年間の合計所得金額が48万円を超える人は、扶養親族に当たりません。

給与所得者には55万円の給与所得控除が適用されるので、扶養控除のボーダーラインは103万円(=55万円+48万円)となります。

例えば、扶養していた子どもがアルバイトなどで多くのシフトに入った結果、給与年収が103万円を超えた場合、親は扶養控除を受けられなくなります。

その結果、親に課される所得税や住民税が増えてしまいます。

扶養控除は、「103万円の壁」を超えていなければ満額受けられる一方で、超えた瞬間にゼロとなります。

そのため、子どもなどが「103万円の壁」を少しでも超えると、親の税金が大幅に増え、世帯としては手取りが減少してしまうことになります。

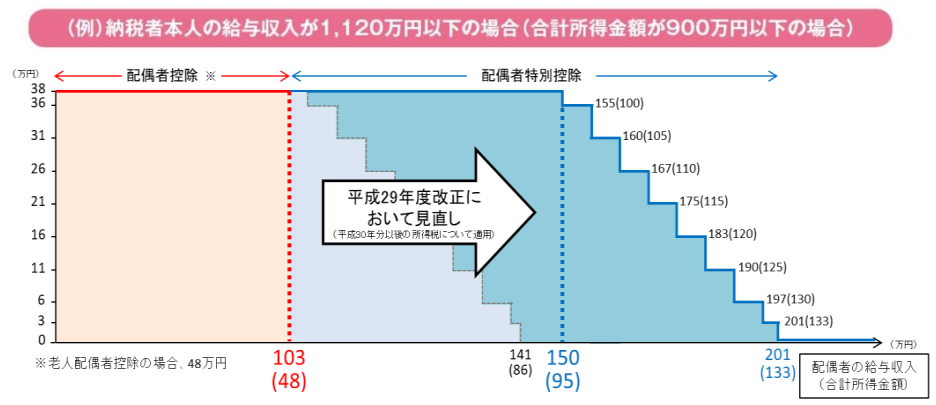

103万円の壁・150万円の壁|配偶者特別控除の減少

配偶者(妻・夫)は扶養控除の対象外ですが、配偶者を扶養している人は「配偶者控除」または「配偶者特別控除」を受けられることがあります。

配偶者控除が適用される場合、以下の額の所得控除を受けることができます。

| 12月31日現在の配偶者の年齢 | 控除額 |

|---|---|

| 70歳未満 | 38万円 |

| 70歳以上 | 48万円 |

※控除を受ける人の合計所得金額が900万円以下の場合

配偶者控除の対象となるのは、年間の合計所得金額が48万円以下の配偶者です。

配偶者が給与所得者なら55万円の給与所得控除が適用されるので、配偶者控除のボーダーラインは103万円(=55万円+48万円)となります。

配偶者の給与年収が103万円を超える場合は、配偶者控除を受けられなくなりますが、代わりに配偶者特別控除を受けられることがあります。

配偶者の合計所得金額が増えれば増えるほど、配偶者特別控除の額は少しずつ減っていきます。

| 配偶者の合計所得金額(給与年収額) | 控除額 |

|---|---|

| 48万円超95万円以下 (103万円超150万円以下) | 38万円 |

| 95万円超100万円以下 (150万円超155万円以下) | 36万円 |

| 100万円超105万円以下 (155万円超160万円以下) | 31万円 |

| 105万円超110万円以下 (160万円超166.8万円以下) | 26万円 |

| 110万円超115万円以下 (166.8万円超175.2万円以下) | 21万円 |

| 115万円超120万円以下 (175.2万円超183.2万円以下) | 16万円 |

| 120万円超125万円以下 (183.2万円超190.4万円以下) | 11万円 |

| 125万円超130万円以下 (190.4万円超197.2万円以下) | 6万円 |

| 130万円超133万円以下 (197.2万円超201.6万円以下) | 3万円 |

※控除を受ける人の合計所得金額が900万円以下の場合

図にまとめると以下のようになります。

配偶者の給与年収が150万円以下であれば、配偶者特別控除の額は配偶者控除の額と同じです。

これに対して、配偶者の給与年収が150万円を超えると、配偶者特別控除の額が減少し、扶養している人の税金が増えることになります(=150万円の壁)。

また、配偶者が70歳以上であれば、配偶者の給与年収が103万円超150万円以下の場合も、配偶者控除に比べて配偶者特別控除の額が少なくなり、扶養している人の税金が増えてしまいます(=103万円の壁)。

社会保険に関する「年収の壁」(106万円の壁、130万円の壁)

社会保険については、「106万円の壁」や「130万円の壁」が問題になります。

106万円の壁|社会保険への加入義務の発生

社会保険の適用事業所(従業員51人以上の企業など)に勤務するパートやアルバイトの人が、以下の要件を全て満たす場合には、社会保険(厚生年金保険・健康保険)に加入する義務が生じます。

- 短時間労働者(パート・アルバイト)の社会保険加入義務の要件

-

① 週の勤務時間が20時間以上

② 給与が月額8万8000円以上

③ 2カ月を超えて働く予定である

④ 学生ではない※週の勤務時間が30時間以上の場合は、②~④に関わらず社会保険に加入する義務があります。

上記②の「給与が月額8万8000円以上」という要件は、年収に直すと「105万6000円以上」となります。

したがって、パートやアルバイトとしての年収が105万6000円以上になると、社会保険への加入義務が生じます(=106万円の壁)。

給与所得者である配偶者や親などに扶養されている人は、追加で保険料を支払うことなく、社会保険に加入することができます。

106万円の壁を超えると、自ら社会保険料を納める必要が生じるので、手取りが大幅に減ってしまいます。

130万円の壁|社会保険の扶養から外れる

社会保険の適用事業所に勤務しているか否かに関わらず、年収が130万円以上になると、社会保険の被扶養者として認定されなくなります。その結果、国民年金や国民健康保険などに自ら加入する義務が生じます(=130万円の壁)。

配偶者や親などに扶養されているときは、追加で保険料を負担する必要がありません。130万円の壁を超えると、自ら保険料を納める必要が生じるので、手取りが大幅に減ってしまいます。

企業ごとに発生しうる「年収の壁」

各企業においては、家族を扶養している従業員に対して「配偶者手当」「家族手当」「扶養手当」などを支給しているケースがあります。

これらの手当については、「103万円」や「130万円」などの所得制限が設けられていることがあります。このような「年収の壁」が設けられている場合、扶養されている家族の年収がその水準を超えると、勤務先から手当を受けられなくなるのでご注意ください。

「年収の壁」に関する主な行政上の対策

「年収の壁」による働き控えの問題に対処するため、政府は「年収の壁・支援強化パッケージ」を設けて対策を行っています。

また、2024年現在、2025年以降の方針として、与野党間で「103万円の壁」の引き上げなどが議論されています。

年収の壁・支援強化パッケージ

「年収の壁・支援強化パッケージ」は、社会保険に関する「106万円の壁」と「130万円の壁」の問題を緩和するために実施されている施策です。

「106万円の壁」に関しては、105万6000円以上の年収を得る労働者の手取り収入を減らさない取り組みを実施する企業に対し、労働者1人当たり最大50万円が支援されます(キャリアアップ助成金)。

「130万円の壁」に関しては、繁忙期などによって一時的に収入が上がったとしても、事業主の証明によって引き続き被扶養者認定を受けられる仕組みが導入されています。

【2024年最新】「103万円の壁」の引き上げ

2024年現在、10月の衆議院議員選挙で議席を大幅に伸ばした国民民主党の主張を受けて、与党と国民民主党は、「103万円の壁」について、「178万円」を目指して、2025年から引き上げることに合意しました。

具体的な変更の内容については今後の法改正が注目されます。

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

参考文献

日本年金機構ウェブサイト「Q 私は、パートタイマーとして勤務しています。社会保険に加入する義務はありますか。」

| 関連資料を無料配布中 ✅ 「10分で読める!2025年施行予定の法改正まとめ」をダウンロードする |