保証契約とは?根保証契約や民法改正の影響を分かりやすく解説!

- この記事のまとめ

-

この記事では、次の点を分かりやすく解説します。

・保証契約と連帯保証契約・根保証契約との違い

・保証契約に一般的に定める条項

・2020年の民法改正で保証契約はどう変化したか

※この記事は、2020年6月1日に執筆され、同時点の法令等に基づいています。

目次

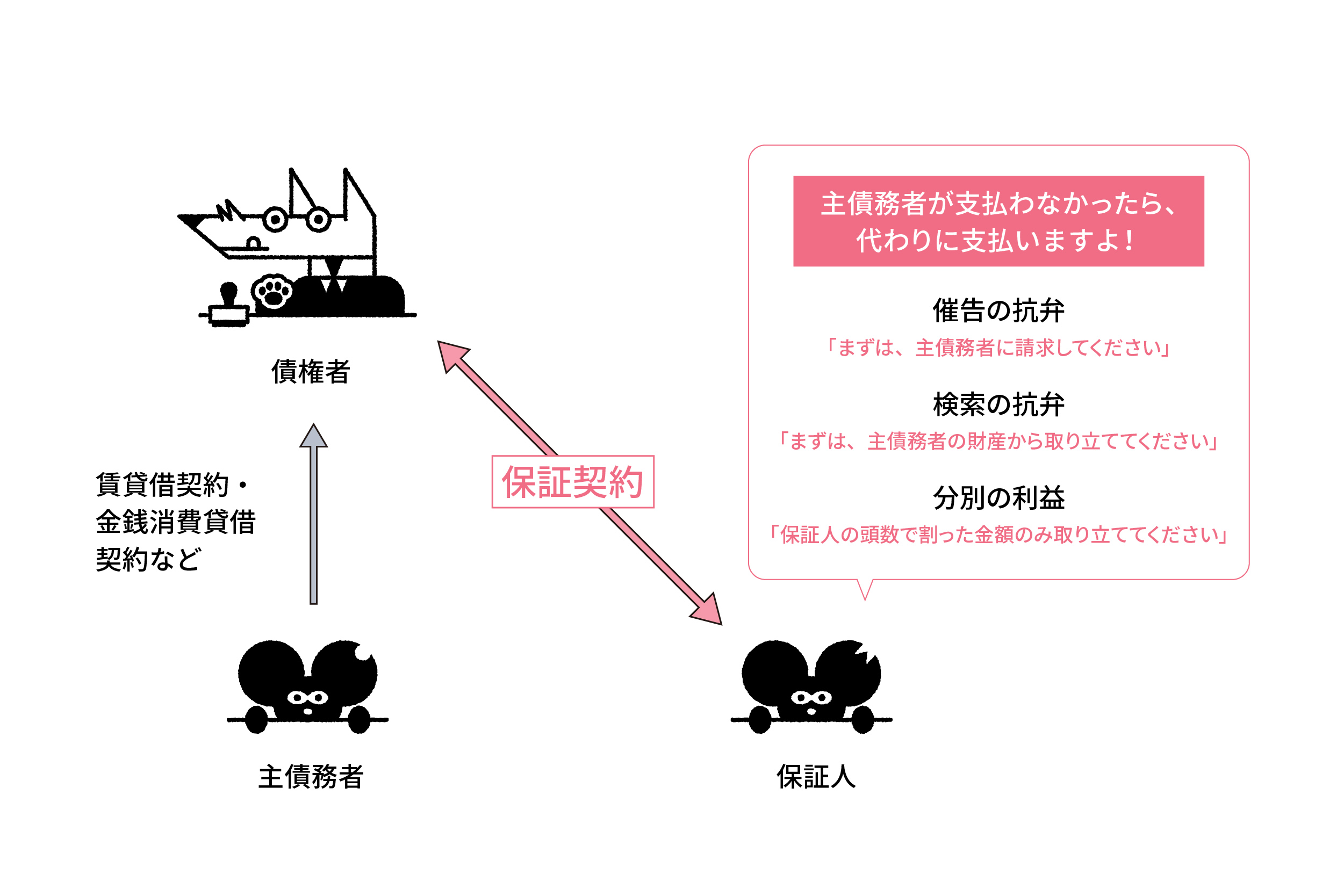

保証契約とは?

保証契約とは、債務者が債務の支払をしない場合に、 これに代わって支払をする義務を負う約束をする契約をいいます(民法446条1項)。 身近な例では、【例1】のように、賃貸借契約に伴って保証契約が締結されることが多いですね。 お家を借りるとき、親に保証人になってもらったことがある方もいるでしょう。

- 【例1】家賃

-

家を借りている人(主債務者)が家賃を支払わない場合に、 代わりに大家さん(債権者)に家賃を支払う約束をする人を「保証人」と言います。 このとき、保証契約は、債権者である大家さんと保証人の間で結ばれます。

もう1つ具体例をご紹介します。 【例2】のように、金銭消費貸借契約に、保証に関する規定が定められていることもありますよ。

- 【例2】借金

-

お金を借りている人(主債務者)がお金を返さない場合に、 代わりにお金を貸している人(債権者)に返す約束をする人も「保証人」です。 保証契約は、債権者であるお金を貸している人と保証人の間で結ばれます。

保証契約の場合、連帯保証の場合とは異なり、保証人は、

を主張することができるというメリットがあります。これらについては、次の章で説明します。

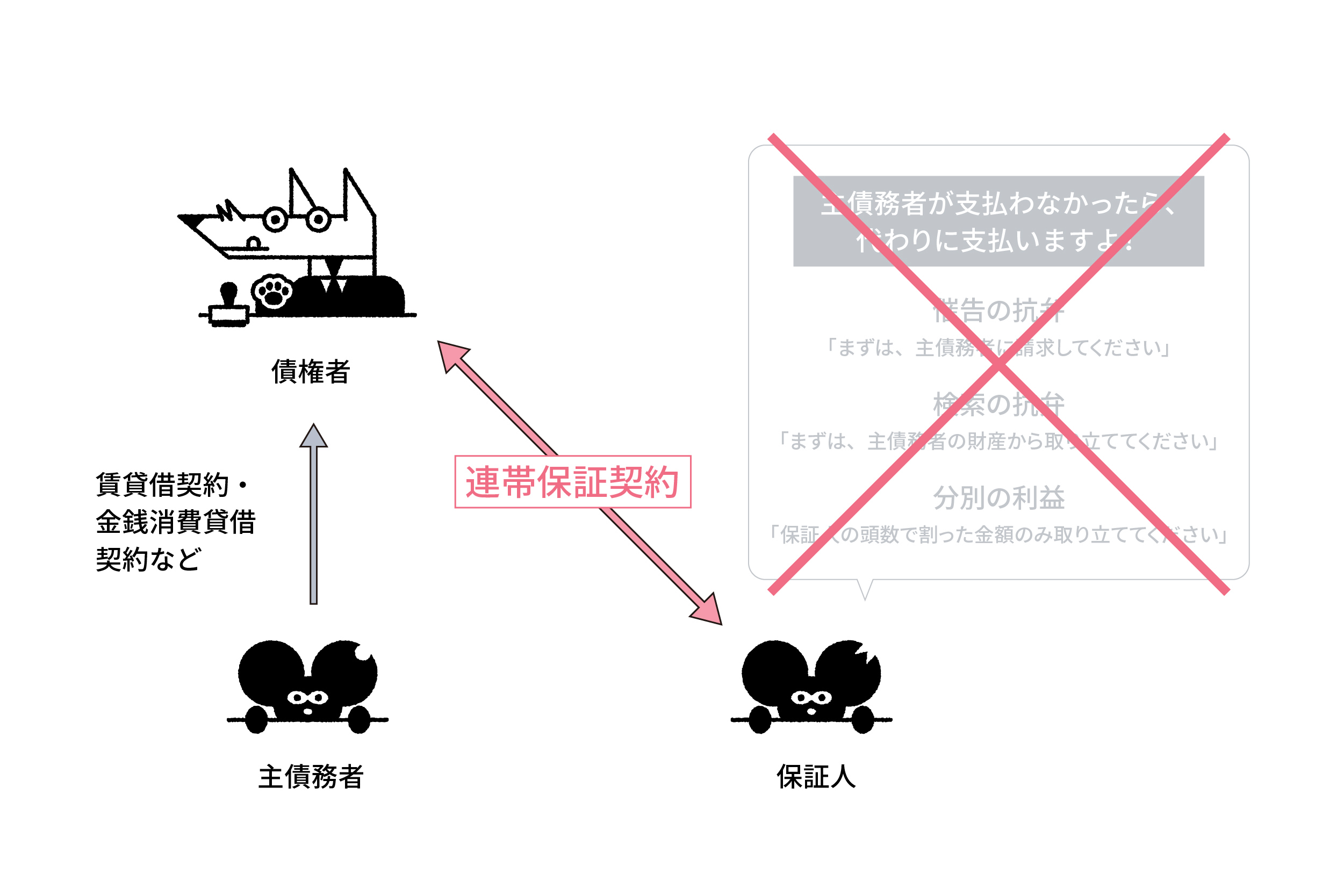

連帯保証契約とは?

保証契約には連帯保証契約と呼ばれるものがあります。連帯保証契約の保証人を「連帯保証人」と呼びます。 連帯保証契約は、単なる保証契約よりも債権者に有利(保証人に不利)な契約です。 世の中の保証契約の多くは連帯保証契約になっています。

単なる保証契約と異なる連帯保証契約の特徴は、次の3つです。以下それぞれ説明します。

- 連帯保証の特徴

-

・「催告の抗弁」なし

・「検索の抗弁」なし

・「分別の利益」なし

催告の抗弁なし

「催告の抗弁」とは、債権者から保証人に請求があった場合に「まずは主債務者に請求してください。」という主張です(民法452条)。たとえば、 大家さん(債権者)が、いきなり保証人に「賃料を支払ってください」と請求するケース では、保証契約であるか連帯保証契約であるかによって、保証人(連帯保証人)が主張できる内容が変わってきます。 保証契約では、保証人は、まず主債務者に請求するように主張することができますが、 連帯保証契約では、そのような主張をすることはできず、連帯保証人は支払いにおうじなければなりません。

| 保証契約 | 連帯保証契約 |

|---|---|

| 保証人は、「まずは賃借人に請求してください」と主張することができる | 連帯保証人は、支払いに応じなければならない |

このようなケースにおいて保証契約であれば、大家さん(債権者)は、家賃を滞納している(=請求しても支払う可能性が低い)賃借人に請求するという手間を省くことができます。

検索の抗弁なし

「検索の抗弁」とは、債権者から保証人に請求があった場合に「主債務者には財産があるので、まずは主債務者の財産から取立てて下さい。」という主張です(民法453条)。たとえば、 貸主(債権者)が、借主(主債務者)に資力があるにもかかわらず、保証人に「返済してください」と請求するケース では、保証契約と連帯保証契約では次のような違いがあります。

| 保証契約 | 連帯保証契約 |

|---|---|

| 保証人は、「借主(主債務者)に財産があるので、その財産から返済を受けてください」と主張することができる | 連帯保証人は、支払いに応じなければならない |

保証契約であれば、貸主(債権者)は借主(主債務者)の財産に強制執行をかけるという手間を省くことができます。 強制執行するにも諸々の手続きが必要であり、相当な労力がかかります。 そのような手間をかけるくらいなら、保証人から返してもらう方が楽なのです。

分別の利益なし

「分別の利益」とは、保証人が複数いる場合、保証契約であれば保証人の人数で割った金額のみを返済すればよい、という保証人の利益です。たとえば、 借主(主債務者)が、貸主(債権者)から100万円を借り、AさんとBさんの2人が保証人に付されるケース では、保証契約と連帯保証契約では、貸主(債権者)が請求できる内容が変わってきます。

| 保証契約 | 連帯保証契約 |

|---|---|

| 貸主(債権者)は、AさんとBさんに対して、それぞれ50万円(100万円÷2人)しか請求できない。 (=AさんとBさんは、50万円(100万円÷2人)のみ返済する義務を負う。) | 貸主(債権者)は、AさんとBさんに対して、それぞれ100万円(満額)を請求できる。 (=AさんとBさんは、それぞれ100万円返済する義務を負う。) |

連帯保証契約の場合、Bさんが、100万円を返済すれば、Aさんが返済する義務も消滅します。 また、貸主(債権者)は、Aさんに70万円、Bさんに30万円を請求することもできます。

連帯保証契約について、保証契約との違いをまとめると、 連帯保証人は、催告の抗弁・検索の抗弁・分別の利益を主張することができないことになります。

根保証契約とは?

通常の保証契約では契約時に特定の債務のみを保証することになります。 これに対して、将来発生する不特定の債務まで保証するのが根保証契約です。 これも債権者に有利(=保証人に不利)な契約です。 たとえば、次のような場合に、銀行(債権者)と保証人間で根保証契約を締結します。

このようなケースにおいて、借主(主債務者)からすれば、お金を借りる度に保証人を探さずに済みます。 また、銀行(債権者)からしても、将来貸す分についても全て保証してもらえるので安心です。 しかし、保証人からすれば、借主(主債務者)が将来的にいくら借りるのかが決まっていないため、 保証することになる具体的な金額が分からないまま保証契約を結ぶことになります。

保証契約の条項

一般的によく締結されている保証契約の記載事項には、保証金額、催告の抗弁と検索の抗弁があることの確認、 期限の利益喪失、主債務の履行状況に関する債権者の情報提供義務などがあります。

- 保証契約に一般的に定められている事項

-

・保証する金額

・催告の抗弁と検索の抗弁があることの確認

・期限の利益喪失

・主債務の履行状況に関する、債権者の情報提供義務

2020年民法改正で保証契約はどう変わったか

2020年4月1日に施行された改正民法により、保証契約に関して以下のルール変更が行われました。

個人根保証契約なら極度額(上限額)の定めが必要になった

民法改正により、個人を保証人とする根保証契約を締結する際には「極度額」の定めが必須となりました(民法465条の2第2項)。2020年4月1日以降に締結又は更新された、極度額の定めがない個人根保証契約は無効となります。

「極度額」とは、保証人が負担する保証債務の上限額です。改正前民法では、主たる債務が金銭消費貸借契約などに基づく債務である場合(貸金等根保証契約)に限り、個人根保証契約における極度額の定めが必要とされていました。

今回の民法改正により、すべての個人根保証契約について極度額の定めが必要となりました。極度額の定めが必須とされた理由は、保証人が想定外に多額の保証債務の履行を求められる事態を防ぐためです。

個人の保証人は、親戚関係・友人関係などを理由に、特に契約条件などを気にせず保証人になってしまうケースがよくあります。この場合、保証人が無制限に保証債務を負うとすれば、予期せぬ多額の債務の支払いを強いられてしまう事態になりかねません。

特に根保証の場合、後から保証の対象となる債務が追加されることがあり得るため、保証人になった当時では想像もつかないほど巨額の債務を負ってしまうリスクがあります。そこで、個人根保証契約には極度額の定めを必須とすることで、保証人の負担軽減が図られたのです。

なお、2020年3月31日以前に締結された個人根保証契約(貸金等根保証契約を除く)については、極度額を定めることは必須ではありません。ただし、2020年4月1日以降に個人根保証契約が更新する際には、極度額の定めを追加する必要がある点に注意が必要です。

公証人による保証意思確認手続が新設された

民法改正により、事業用融資に関する一部の個人保証について、公証人による意思確認手続が必須とされました(民法465条の6~465条の9)。

金融機関などが会社に対して融資を行う際には、個人保証を要求するケースが多いです。会社の代表者などが保証人となる「経営者保証」であればまだしも、個人的な関係性(代表者の親族や友人など)によって保証人となった「第三者保証」の場合、保証人に巨額の事業債務の支払いを求めるのは酷な場合があります。

そこで、事業用融資に関する第三者保証を行う際には、公証人が保証人本人から直接保証意思を確認することが必須とされました。

事業用融資に関する個人保証について、公証人による意思確認手続の実施が必要となるのは、以下の要件をいずれも満たす場合です。

- 要件

-

以下のいずれかに該当すること

・事業のために負担した貸金等債務(金銭の借入債務又は手形の割引による債務)を主たる債務とする保証契約(民法465条の6第1項)

・主たる債務の範囲に、事業のために負担する貸金等債務が含まれる根保証契約(民法465条の6第1項)

・上記の各保証契約に基づき発生する求償権を保証する保証契約又は根保証契約以下の者に該当しないこと(民法465条の9、経営者保証を除外するため)

・主たる債務者である法人の理事、取締役、執行役又はこれらに準ずる者

・主たる債務者である法人の意思決定を実質的に支配している者

・主たる債務者である個人と共同して事業を行う者

・主たる債務者である個人が行う事業に現に従事している配偶者

公証人による意思確認は、保証人になろうとする者が、保証契約締結の前1か月以内に作成した公正証書によって、保証債務を履行する意思を表示する方法によって行われます。

保証人への情報提供義務が新設された

保証人は、主たる債務者の財務状況などを十分に把握しておらず、ある日突然保証債務の履行を求められるケースが少なくありません。そこで改正民法により、債権者及び主たる債務者に、保証人に対する情報提供義務が新設されました。

債権者の情報提供義務

債権者が保証人に対して情報提供義務を負うのは、以下のいずれかに該当する場合です。

- 要件

-

委託を受けた保証人から情報提供の請求を受けた場合(民法458条の2)

→以下の情報を保証人に提供する必要があります。

・債務不履行の有無

・債務の残額

・債務の残額のうち、弁済期が到来しているものの額主たる債務者が期限の利益を喪失した場合(民法458条の3)

→期限の利益の喪失を知った時から2か月以内に、保証人に対してその旨を通知する必要があります。通知を行うまでは、債権者は保証人に対して遅延損害金を請求できません。

なお、保証人が法人である場合には、期限の利益喪失の通知は不要です。

主たる債務者の情報提供義務

主たる債務者は、個人に対して保証委託をする際、以下の事項に関する情報を提供しなければなりません(民法465条の10第1項)。

- 財産・収支の状況

- 主たる債務以外に負担している債務の有無・その額・履行状況

- 主たる債務の担保として他に提供し、又は提供しようとするものがあるときは、その旨・その内容

主たる債務者が情報提供義務に違反したため、対象事実を誤認した状態で保証契約を締結し、そのことを債権者が知り又は知ることができたときは、保証人は保証契約を取り消すことができます(同条2項)。

なお、保証人が法人である場合、主たる債務者の保証人に対する情報提供は不要です(同条3項)。

まとめ

保証契約の解説は以上です。保証契約の条項や、保証契約の民法改正点については、またの機会に詳細を解説いたしますね。 最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!