【民法改正(2020年4月施行)に対応】

保証契約のレビューポイントを解説!

- この記事のまとめ

-

改正民法(2020年4月1日施行)に対応した保証契約のレビューポイントを解説!!

保証契約に関連する改正点は4つあります。

・ポイント1│個人根保証契約に制限が加えられる

・ポイント2│事業用融資の場合に、公証人による意思確認手続が新設される

・ポイント3│保証人に対する情報提供義務が新設される

・ポイント4│連帯保証人への請求が主債務者に影響しないこの記事では、保証契約に関する民法の改正点を解説したうえで、 保証契約と連帯保証契約をレビューするときに、どのようなポイントに気を付けたらよいのかを解説します。 見直すべき条項は3つあります。

① 極度額の定めに関する条項

② 保証人に対する情報提供義務に関する条項

③ 連帯保証人に対する履行の請求に関する条項

先生、とうとう民法が改正されましたね。今までどおり保証契約をレビューして大丈夫でしょうか?

今回、改正された事項は、その性質に応じて、次の2つに分けることができます。

①従来の判例・一般的な解釈を明文化したもの

②従来、解釈に争いがあった条項を明文化したもの/従来の条項・判例・一般的な解釈を変更したもの

とくに、②の事項は、実務上、従来とは異なる運用がなされますので、しっかり理解しておく必要があります。とくに、今回の改正は、保証人にとって有利に変更されています。 債権者の立場から、契約で慎重に検討すべき事項が増えましたよ。

保証契約に関する基礎知識はこちらの記事で解説しています。

※この記事は、2020年8月11日に執筆され、同時点の法令等に基づいています。

※この記事では、法令名を次のように記載しています。

・民法…2020年4月施行後の民法(明治29年法律第89号)

・旧民法…2020年4月施行前の民法(明治29年法律第89号)

\ 「民法改正(第3編債権)」新旧対照表の無料ダウンロードはこちらから / |

目次

保証契約とは

保証契約とは、債務者が債務の支払をしない場合に、これに代わって支払をする義務を負う約束をする契約をいいます(民法446条1項)。 保証契約の場合、連帯保証の場合とは異なり、保証人は、

・催告の抗弁

・検索の抗弁

・分別の利益

を主張することができるというメリットがあります。 保証契約と連帯保証契約の違いについては、こちらの記事で解説しています。

以下、保証契約と連帯保証契約に共通する主要な改正ポイントを解説します。

保証契約に関する4つの主要改正ポイント

保証契約・連帯保証契約に関する主な改正ポイントは次の4つです。

- 保証契約・連帯保証契約に関する主な改正ポイント

-

・ポイント1│個人根保証契約に制限が加えられる

・ポイント2│事業用融資の場合に、公証人による意思確認手続が新設される

・ポイント3│保証人に対する情報提供義務が新設される

・ポイント4│連帯保証人への請求が主債務者に影響しない

ポイント1│個人根保証契約に制限が加えられる

今回の改正では、主債務が貸金等債務以外である個人根保証契約に関するルールが厳しくなりました。 主債務が貸金等債務である場合との比較を次の表にまとめてみました。

| 主債務が貸金等債務 | 主債務が貸金等債務以外 | |||

| 新法 | 旧法 | 新法 | 旧法 | |

| 極度額の定め | 必要 | 必要 | 不要 | |

| 元本確定期日(保証期間) | 原則3年(最長5年) | 制限なし | ||

| 元本確定期日(特別事情による保証の終了) | 以下の事由により保証が打ち切り ・保証人の財産に対する強制執行など ・主債務者の財産に対する強制執行など ・主債務者の破産・死亡 ・保証人の破産・死亡 | 以下の事由により保証が打ち切り ・保証人の財産に対する強制執行など ・主債務者の死亡 ・保証人の破産・死亡 | 特に定めなし | |

貸金等債務以外とは、たとえば、賃貸借契約や継続的売買取引契約の根保証をいいます。

個人根保証契約とは、法人などではなく個人が保証人となる根保証契約をいいます。

今回の改正では、個人の保証人を保護するため、個人根保証契約について、次の2点が変更されました。

- 個人根保証に関する改正点(2つ)

-

・極度額の定めがなければ保証契約が無効となる

・「特別事情」がある場合、個人根保証契約は打ち切りとなる

以下、個人根保証契約の改正点についてそれぞれ解説します。

極度額の定めがなければ保証契約が無効となる

極度額とは、保証人が保証しなければいけない上限額のことです。 具体例を紹介します。

- 例 賃借人が寝たばこで家屋を焼失させてしまい1000万円の損害が発生したケース

-

・極度額の定めがない場合│保証人は、全額保証する。

・極度額の定めがある場合│保証人は、極度額の範囲でのみ、保証する。

極度額の定めがない場合、保証人としては、契約時には想定していなかったような高額の支払いを求められ、慌てる事態となってしまいます。 他方で、保証の上限額が決まっていれば、保証人は、契約時に自分が保証しなければいけない金額がはっきり分かるので安心です。 また、具体的な金額を踏まえて保証人になるかどうかを検討することができます。

そこで、今回の改正では、 すべての根保証契約において、この極度額を定めなければいけない、 と改正されました(民法465条の2)。

極度額を定めなかった場合、その保証契約はどうなってしまうのでしょうか?

極度額を定めない保証契約は、無効です。債権者と主債務者は、とくに注意しなければなりません。

改正前は、金銭の貸渡し又は手形の割引を受けることによって負担する債務(貸金等債務)が含まれる根保証契約(貸金等根保証債務)についてのみ極度額を定めなければならないというルールでした。 今回の改正では、極度額を定めなければならない範囲が広がり、「すべての個人根保証契約」について極度額を定めることが求められます。

改正前は、極度額を定めなくてもよいとされていたケース(賃貸借契約の保証など)でも、保証人に気の毒なケースがあり、 保証人を保護するために極度額を定めるように義務づけられたのです。

「特別事情」がある場合、個人根保証契約は打ち切り(元本の確定)となる

改正により、個人根保証契約は、次の①から③の特別事情が生じた場合、打ち切り(元本の確定)となります(民法465の4第1項)。「打ち切り(元本の確定)」とは、保証人は、①から③の事由が生じた時点までの債務を保証すればよく、それ以降の債務について保証する義務を負わないということです。

- 個人根保証の打ち切り事由(3つ)

-

① 保証人の財産に強制執行又は担保権の実行を申し立てたとき(ただし、強制執行又は担保権実行の手続きが開始されたときに限る。)

② 保証人が破産手続開始決定を受けたとき

③ 主たる債務者又は保証人が死亡したとき

これに加えて、貸金等根保証債務の場合、以下の④、⑤の事由が生じた場合も、打ち切り(元本の確定)となります。これは従前と変わりません。

- 貸金等根保証の打ち切り事由(2つ)

-

④ 主債務者の財産に強制執行又は担保権の実行を申し立てたとき(ただし、強制執行又は担保権実行の手続きが開始されたときに限る。)

⑤ 主債務者が破産手続開始決定を受けたとき

なお、貸金等債務以外の場合は④、⑤の事由が生じても打ち切り(元本の確定)にはなりません。

なぜ、貸金等以外の債務については、打ち切り(元本の確定)にはならないのでしょうか?

たとえば、賃貸借契約の賃借人が破産したとしましょう。だからといって、賃貸借契約をすぐに解除することはできないのに、賃借人から賃料が得られないことは目にみえていますよね。このような場合にも、貸主が、保証人に賃料の支払いを求めることができないのは酷だからです。

ポイント2│(事業用融資の場合)公証人による意思確認手続が新設される

保証人が個人である場合、事業性のある貸金等債務を保証するときは、公正証書を作成しなければなりません。 契約締結前に、公正証書により保証債務を履行する意思を表示しなければ、保証契約は無効です(民法465条の6第1、3項)。この公正証書は、契約締結日前の1か月以内に作成しなければなりません。 なお、個人の住宅ローンは貸金等債務にあたりますが、事業性がないので公正証書を作成する必要はありません。 また、事業性があっても貸金等債務以外には適用されません。

保証制度は、特に中小企業向けの融資において、主債務者の信用の補完や、経営の規律付けの観点から重要な役割を果たします。他方で、個人的なお付き合いから保証人になった人が、想定外の多額の返済を求められ、生活破綻に追い込まれるといった事例も後を絶ちませんでした。 そこで、保証人が「保証人となることによるリスク」をしっかりと理解した上で保証契約を締結するか否かを検討できるよう公正証書の作成を求めることになりました。

他方で、次のような者が保証をするときは、公正証書を作成する必要はありません(民法465の9)。

- 公正証書の作成が不要となる保証人

-

・主債務者が法人である場合の理事、取締役、執行役等

・主債務者が法人である場合の総株主の議決権の過半数を有する者等

・主債務者が個人である場合の共同事業者又は主債務者が行う事業に現に従事している主債務者の配偶者

これらの者は事業を行う当事者とほとんど同じ立場であり、「保証人になることによるリスク」もしっかりと理解できているからです。

ポイント3│保証人に対する情報提供義務が新設される

債権者と主債務者は、保証人に対して、それぞれ次のような情報提供義務を負います。

- 保証人に対する情報提供義務(3つ)

-

・保証契約締結時の情報提供義務(主債務者の義務)

・主債務者が期限の利益を喪失した場合の情報提供義務(債権者の義務)

・主債務者の履行状況に関する情報提供義務(債権者の義務)

以下、保証人に対する情報提供義務についてそれぞれ解説します。

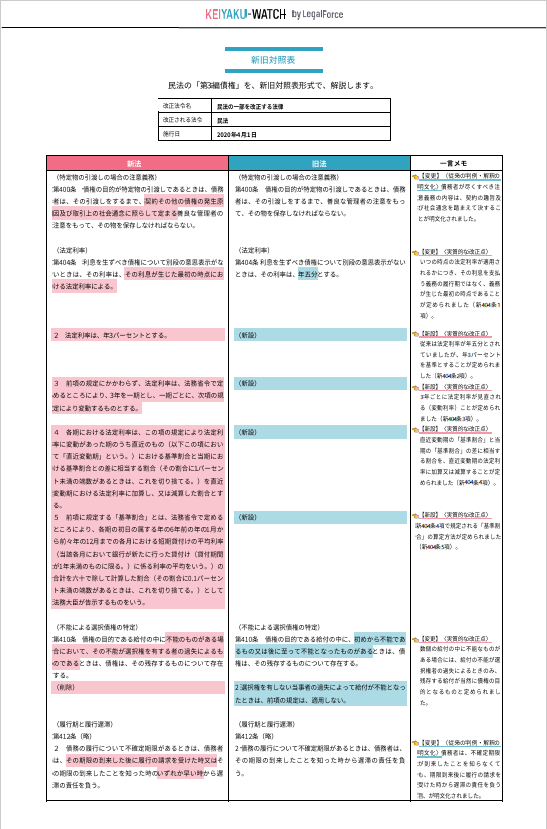

保証契約締結時の情報提供義務(主債務者の義務)

主債務者は、個人に保証人となってもらう場合、主債務者の財産状況について情報を提供しなければなりません(民法465条の10第1項、3項)。主債務者の財産状況とは、主債務者が返済できず、自らが保証しなければならないリスクがどの程度あるのかというものです。 改正により、保証人は、主債務者の財産状況を十分に把握したうえで、保証人となるかどうかを慎重に判断することができるようになりました。

主債務者が、提供すべき情報は、次の3つです。

- 主債務者が提供すべき情報

-

① 財産及び収支の状況

② 主債務以外の債務の有無、その債務の額、その債務の履行状況

③ 担保として提供するものがあればその内容

そして、保証人は、次の要件をみたすときに、保証契約を取り消すことができます(新民法465条の10第2項)。

- 保証契約の取消の要件

-

①主債務者が情報提供を怠ったために保証契約が締結されたこと

②情報提供がされなかったことを債権者が知り、または知ることができたこと

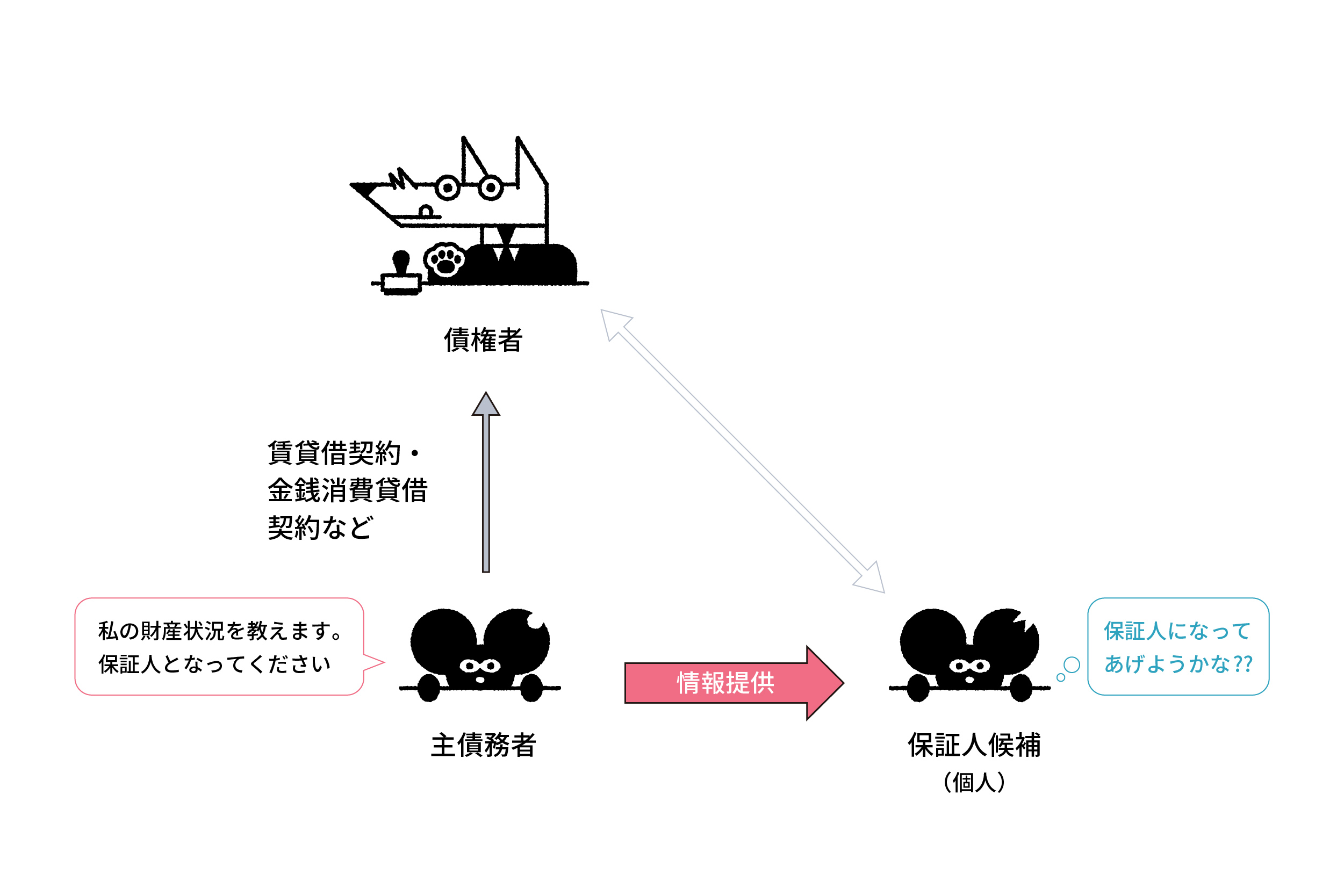

主債務者が期限の利益を喪失した場合の情報提供義務(債権者の義務)

保証人が個人である場合、主債務者が期限の利益を喪失したときは、債権者は保証人に対しその喪失を知った時から2か月以内にその旨を通知しなければならない、というルールが新設されます(民法458条の3)。 2か月以内に通知をしなかったときは、債権者は、期限の利益が喪失された時からその後に通知をするまでに生じた遅延損害金を保証人に請求することはできません。

たとえば、債権者が、期限の利益が喪失されたことを知ったときから2ヶ月以内に、保証人に何も連絡をとらず、3ヶ月たってようやく連絡したとします。 この場合は、期限の利益が喪失されてから3ヶ月分の遅延損害金を請求することはできなくなってしまいます。

期限の利益とは、設定された期限まで支払いを猶予してもらえる債務者の利益のことを言います。 たとえば、「100万円を10か月後までに返す」という約束をした場合、6か月後まで支払いを猶予してもらえるということが期限の利益です。

また、「100万円を毎月10万円ずつ返済する」という分割払いの約束をした場合も、毎月10万円ずつ支払いをすればよく、債権者は一括で100万円を返すよう求めることはできません。これも債務者にとっては支払いを猶予してもらえるため期限の利益となります。

多くの契約では、期限の利益について、次のような特約が付されています。

たとえば、100万円の10回払いが認められていた場合、毎回10万円ずつ返済していれば問題ありません。 しかし、1回でも返済を怠った場合は、残額を一括で支払わなければならなくなります。そして、毎回きちんと支払いをしていれば発生しなかった遅延損害金も発生します。

保証人の負担額は主債務者が支払いを滞らせた後に発生する遅延損害金によってどんどん膨らみます。 改正前は、分割払いの支払いを滞らせて期限の利益を喪失した場合に、膨大な遅延損害金が発生し、保証人がこの遅延損害金についても返済しなければならないというケースが問題となりました。 このようなケースは、保証人が、主債務者が期限の利益を喪失させているということを早期に知ることができれば、直ちに立替払いをして遅延損害金が発生しないように防御できます。

保証人の負担額が膨大とならないように、2年以内に通知するルールになったのですね。

そうですね。期限の利益が喪失された後は、すぐに支払いを済ませないと、遅延損害金が膨らんでしまいますから、保証人に早く知らせてあげよう、という趣旨となります。

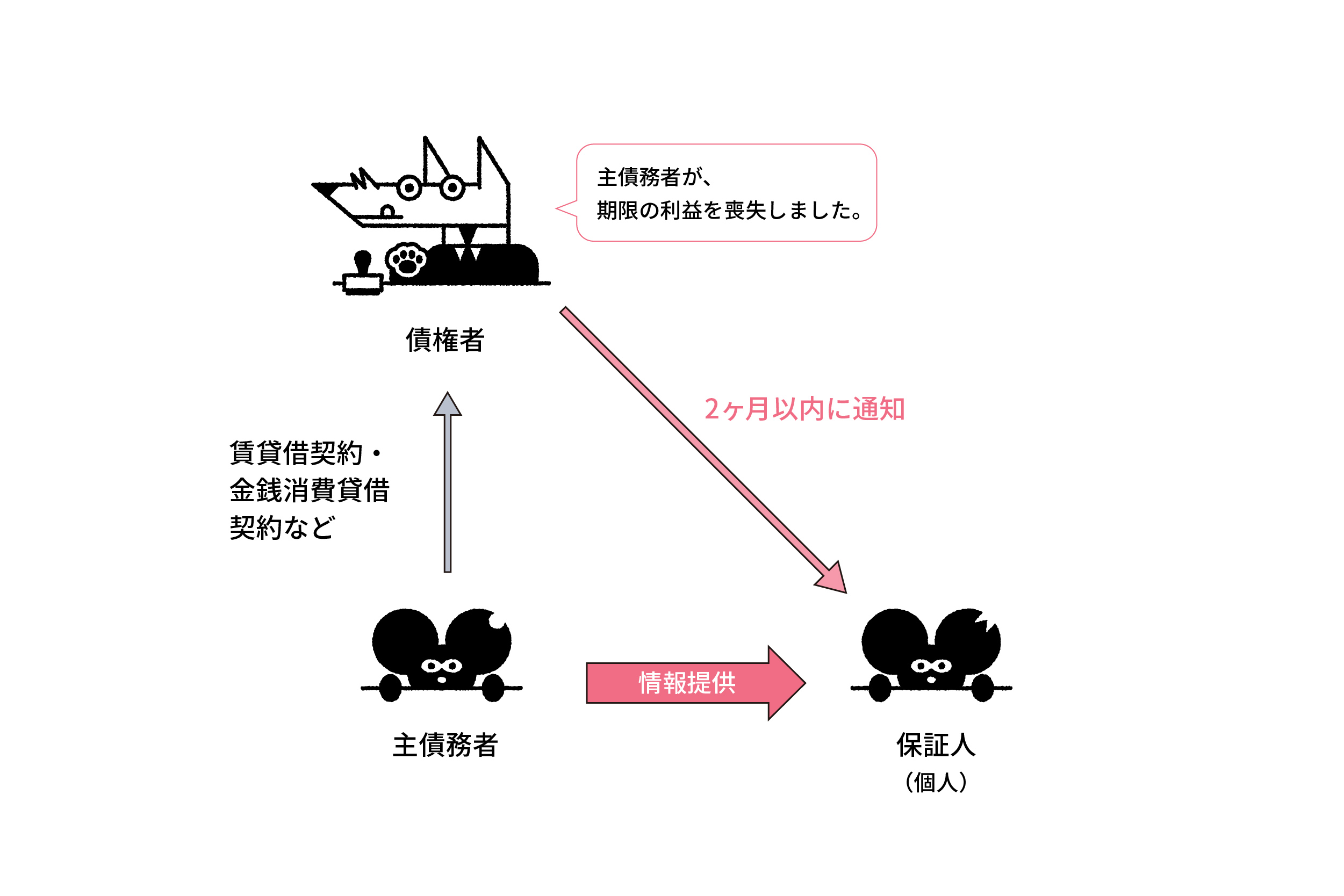

主債務の履行状況に関する情報提供義務(債権者の義務)

債権者は、保証人が個人・法人であるかを問わず、保証人に履行状況に関する情報提供をしなければならない、というルールが新設されます(民法458の2)。このルールは、事業場の債務の保証だけでなく、すべての保証にあてはまります。

保証人にとって、主債務の履行状況(支払いが滞っていないか等)は重要な関心事です。しかし、従前は何ら規定がなく、主債務者のプライバシーとの関係で情報提供されないことがあったため改正されました。

債権者は、保証人から請求があったときは、主債務の元本、利息及び違約金等に関して、次の情報を提供しなければなりません。債権者は主債務者の同意を得ずに保証人に対して情報提供できます。

- 保証人に対する情報提供

-

① 不履行の有無(きちんと支払いができているか否か) ② 残額 ③ 残額のうち支払期限が到来しているものはあるか、あればその金額

ポイント4│連帯保証人への請求が主債務者に影響しない

今回の改正では、債権者が連帯保証人に対して請求をしても、主たる債務の時効の完成は猶予されないことになりました(民法458条)。 そのため、そのまま主たる債務者に対して何も請求しなければ、主債務者は、時効が完成して返済の義務を免れます。

改正前は、債権者が連帯保証人に対して請求すれば、この効果は債権者にも及びました。すなわち、主債務者にとっても時効が完成せずに猶予されました。 しかし、現実には、主たる債務者と連帯保証人が見ず知らずの関係であることがあり、連帯保証に対して請求しても、そのことを主債務者がまったく関知していない事態がありました。そこで、主債務者に対して、連帯保証人への時効の完成猶予の効果を及ぼすのは酷であるという配慮から改正されました。

保証契約のレビューで見直すべき3つの条項

改正点をふまえて、保証契約のレビューで見直すべき条項を解説します。見直すべき条項は、以下の3つです。

- 保証契約で見直すべき条項

-

・極度額の定めに関する条項

・保証人に対する情報提供義務に関する条項

・連帯保証人に対する履行の請求に関する条項

極度額に関する条項

【関連する改正ポイント】

ポイント1│個人根保証契約に制限が加えられる

今回の改正では、極度額を定めなければ、根保証契約は主債務がどのようなものであっても無効となります。 そこで、とくに債権者としては、次のような条項が定められているかを確認する必要があります。

- 記載例

-

(極度額)

連帯保証人は、賃貸人に対し、賃借人が本契約上負担する一切の債務を極度額●●万円の範囲内で連帯して保証する。

極度額をいくらに設定するかの制限はありませんが、契約時点で確定的な金額である必要があります。「極度額は賃料の4ヶ月分」と記載するのみでは具体的な金額の記載がないものとして無効となる可能性があるため注意です。 極度額が高いほど債権者に有利となります。もっとも、不当に高額な場合は極度額を定めている意味がなく無効とされ得るため、保証人の資産や収入などから支払可能な金額を想定して設定するのが現実的です。

債権者と保証人間で十分に協議して定めるのが望ましいです。 賃貸借契約については、国土交通省が 「極度額に関する参考資料」 を公開しています。 この資料には、たとえば次のようなデータが書かれており、極度額を交渉するうえで参考になります。 ・家賃のグレードに応じて保証人が借主に求償できなかった損害額 ・1000件の家賃滞納が発生したものと仮定した場合の、一定期間経過後の回収状況 ・判決により連帯保証人が負担した保証額の平均値

保証人に対する情報提供義務に関する条項

【関連する改正ポイント】

ポイント3│保証人に対する情報提供義務が新設される

保証人に対する情報提供義務に関する条項には、主債務者から保証人に対する情報提供に関する条項と債権者から保証人に対する情報提供義務に関する条項があります。以下、それぞれ解説します。

主債務者から保証人に対する情報提供義務に関する条項

保証人は、次の要件をみたすときに、保証契約を取り消すことができます(民法465条の10第2項)。

①主債務者が情報提供を怠ったために保証契約が締結されたこと

②情報が提供されなかったことを債権者が知り、または知ることができたこと

債権者の立場としては、保証契約が取消されるリスクを防ぐために、これらの要件が充足されないことを証拠立てておくことが賢明です。すなわち、「主債務者が情報提供を行ったこと」を根拠づけるべく、「主債務者が、保証人に必要な情報を情報提供したこと」の表明保証を定めるのが有益です。 具体的には下枠のような条項を設けることになるでしょう。

- 記載例

-

(保証人に対する情報提供)

主債務者及び保証人は、主債務者が保証人に対して、民法465条の10第1項に規定する情報について情報を提供したこと、及び借主が提供した情報が真実かつ正確であることを表明し、保証する。

提供された情報の具体的に定めることができる場合は、具体的内容を別紙として契約書に添付し、次のように定めるとより安全です。

- 記載例

-

(保証人に対する情報提供)

主債務者は、連帯保証人に対して、本契約に先立ち、下記の項目について別紙のとおり、情報の提供を行い、連帯保証人は情報の提供を受けたことを確認する。

① 主債務者の財産及び収支の状況

② 主債務以外に負担している債務の有無並びにその額及び履行状況

③ 主債務の担保として他に提供し、又は提供しようとするものがあるときは、その旨及びその内容

債権者から保証人に対する情報提供義務に関する条項

保証人の立場としては、債権者に対して民法のルールを遵守してもらうために、このことを契約で確認的に定めると安全です。たとえば、次のような定めです。

- 記載例

-

(保証人に対する情報提供)

1.債権者は、保証人(ただし、個人の場合に限る。)に対し、主債務者が期限の利益を喪失したことを知った時から2か月以内に、その旨通知しなければならない。債権者が当該通知を怠った場合、債権者は、保証人に対し、主たる債務者が期限の利益を喪失した時から、当該通知をするまでに生じた遅延損害金(期限の利益を喪失しなかったとしても生じるべきものを除く。)に係る保証債務の履行を請求することができない。

2.債権者は、主債務者の委託を受けた保証人から、主債務の元本、利息、違約金、損害賠償、その他その債務に従たる全てのものについての不履行の有無並びにこれらの残額及びそのうち弁済期が到来しているものの額に関する情報の開示請求があったとき、保証人に対し、遅滞なく開示請求のあった事項に関する情報を提供するものとする。

記載例の2項にある「遅滞なく」というのは、一体、どの程度の期間であればよいのでしょうか?

「遅滞なく」とは具体的な期間を示すものではないため難しいですね。できる限り早く情報を知りたい保証人としては、たとえば「●営業日以内」と具体的に期限を定めるのがよいでしょう。

では、債権者の立場からは、期間についてどのように定めるのが有利でしょうか?

債権者としては、記載例第2項に、次のようなただし書きを付すのが安心ですね。コロナウィルスによる影響で期日までに開示できないというのも「合理的な理由」になるものと考えられます。

-

(保証人に対する情報提供)

1.(略)

2.債権者は、主債務者の委託を受けた保証人から、主債務の元本、利息、違約金、損害賠償、その他その債務に従たる全てのものについての不履行の有無並びにこれらの残額及びそのうち弁済期が到来しているものの額に関する情報の開示請求があったとき、保証人に対し、遅滞なく開示請求のあった事項に関する情報を提供するものとする。ただし、合理的な理由により期日までに開示できない場合は、合理的期間内に開示すれば足りる。

連帯保証人に対する履行の請求に関する条項

【関連する改正ポイント】

ポイント4│連帯保証人への請求が主債務者に影響しない

債権者が連帯保証人に対して履行の請求をしても主債務者に影響を及ぼさないため、主債務者との関係では時効が完成することになります。このようなルールは、主債務者にとって有利なものです。 そこで、債権者としては、主債務者が行方不明になり、とりあえず連帯保証人に対する請求で時効の完成を止めたいというようなケースにそなえて、次のような条項を定めるのがよいでしょう。

- 記載例

-

(連帯保証人に対する履行の請求)

連帯保証人に対する履行の請求は、主債務者に対しても、その効力を生じるものとする。

まとめ

民法改正(2020年4月1日施行)に対応した保証契約のレビューポイントは以上です。

実際の業務でお役立ちいただけると嬉しいです。

改正点について、解説つきの新旧対照表もご用意しました。

ぜひ、業務のお供に!ご活用いただけると嬉しいです!

〈サンプル〉