社会保険とは?

種類・保障内容・加入義務・

企業が行うべき手続きなどを分かりやすく解説!

| 無料でダウンロード ✅ 労働法に関する研修資料 ✅ 企業法務担当者が押さえておきたい重要法令まとめ |

- この記事のまとめ

-

「社会保険」とは、主に賃金を得て働く人(=労働者)の生活を保障するため、一定の条件を満たす場合に加入が義務付けられる公的保険です。

社会保険には「厚生年金保険」「健康保険」「介護保険」「雇用保険」「労災保険」の5種類があります。保険料は、労災保険のみ事業主が全額負担し、その他の保険については事業主と労働者の折半(半分ずつ)で負担します。

企業においては、労働者を雇用したときや労働者が退職したとき、さらに1年間の中でも定期的に、社会保険関係の届出などを行わなければなりません。どのような手続きが必要なのかを整理しておきましょう。

この記事では社会保険について、種類・保障内容・加入対象者の範囲・企業が行うべき手続きなどを解説します。

「会社は従業員を社会保険に加入させないといけない」と聞きました。でも、「社会保険」という名前の保険は無いようですが…。

社会保険とは、厚生年金保険・健康保険などの5種類の公的保険のことをいいます。それぞれの内容や保険料・手続きなどを確認していきましょう。

※この記事は、2025年3月31日に執筆され、同時点の法令等に基づいています。

目次

社会保険とは

「社会保険」とは、主に賃金を得て働く人(=労働者)が一定の条件を満たす場合に、加入が義務付けられる公的保険です。

労働者に何らかの事故があった場合、労働者が健康を害した場合、老齢となった場合などには、働けなくなって賃金が途絶えてしまいます。このような場合には、社会保険から給付が行われ、労働者の生活が保障されます。

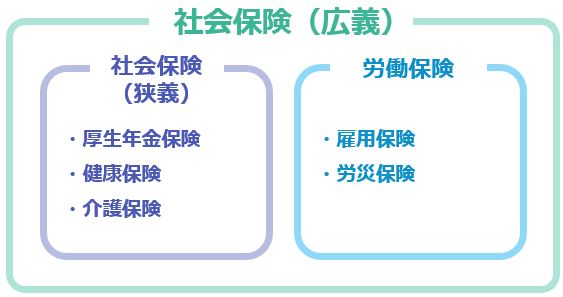

社会保険の種類と保障内容|広義・狭義の社会保険と労働保険

広義の社会保険には、以下の5種類が含まれます。本記事では、単に「社会保険」という場合には広義の社会保険を意味することとします。

このうち、雇用保険と労災保険の2つは「労働保険」と総称されます。

労働保険を除く厚生年金保険・健康保険・介護保険のみを指して「(狭義の)社会保険」というケースもあります。

各保険の概要は、以下のとおりです。

厚生年金保険

厚生年金保険は、老後の生活を支える年金を提供する社会保険です。被保険者は原則として65歳以降、老齢厚生年金を受け取ることができます。

公的年金としては、全ての国民が加入する国民年金がありますが、その金額は必ずしも十分ではありません。厚生年金保険に加入していれば、国民年金(老齢基礎年金)に上乗せした金額の年金を受け取ることができるので、老後の生活の安定に繋がります。

健康保険

健康保険は、医療費を補助する社会保険です。病気やけがなどを治療するため入通院をする場合や、薬局で薬剤を購入する場合などには、原則として費用の7割が健康保険から補助されます(いわゆる「3割負担」)。

後述するように、自営業者などが加入する国民健康保険に比べると、社会保険である健康保険の保障内容は手厚くなっています。

介護保険

介護保険は、高齢者の介護費用をカバーする社会保険です。要介護認定を受けた被保険者は、要介護度に応じた内容の介護サービスを利用する際、7~9割の費用補助を受けることができます。

雇用保険

雇用保険は、失業中の労働者の生活を保障することを目的とした保険です。

解雇・合意退職・自己都合退職などによって職を失った労働者は、求職活動を行うことを条件として、雇用保険の基本手当(いわゆる「失業保険・失業手当」)を受給することができます。

基本手当以外にも、育児休業等給付・介護休業給付・高年齢雇用継続給付など、さまざまな給付が設けられています。

労災保険

労災保険は、労働者の負傷・疾病・障害・死亡による損害を補償する保険です。業務上の原因により、または通勤中に負傷等をした労働者は、労災保険給付を受けることができます。

労災保険給付による補償内容は幅広く、例えば医療費・逸失利益・介護費用などが補償の対象とされています。

厚生年金保険・健康保険と国民年金・国民健康保険の違い

社会保険のうち、厚生年金保険と健康保険の保障内容は、自営業者などが加入する国民年金や国民健康保険よりも手厚くなっています。

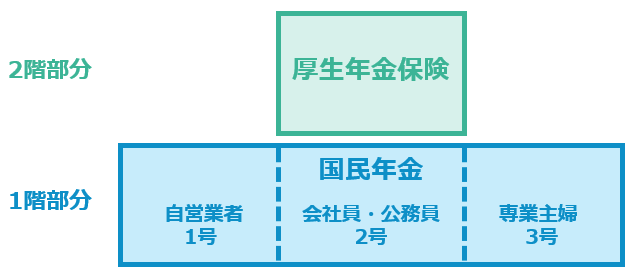

厚生年金保険と国民年金の違い

国民年金と厚生年金保険は、いずれも原則65歳以上の高齢者を対象として、老齢年金を支給するものです。

国民年金は「1階部分」、厚生年金保険は「2階部分」などと表現されることがあります。

国民年金は、20歳以上60歳未満の人全員が加入します。これに対して厚生年金保険に加入できるのは、一定の要件を満たす労働者などの給与所得者のみです。

国民年金の加入者は老齢基礎年金を受け取れますが、厚生年金保険に加入していると、老齢基礎年金に加えて老齢厚生年金も受け取れます。

老齢基礎年金は、一律で月額6万8000円(令和6年度)です。これに対して老齢厚生年金の額は、厚生年金保険料の納付実績によって決まります。

標準的な夫婦2人の場合、老齢基礎年金と老齢厚生年金の合計は月額23万円以上(令和6年度)となり、老齢基礎年金だけの場合よりも支給額が多くなります。

健康保険と国民健康保険の違い

企業で働く労働者などやその扶養家族は、協会けんぽや健康保険組合などが運営する健康保険に加入します。

これに対して、自営業者やその家族などは、市区町村や国民健康保険組合などが運営する国民健康保険に加入します。

健康保険と国民健康保険のメインとなる保障は、医療費の補助です。医療機関や薬局で支払う費用のうち、原則として7割が補助されます。この点は、健康保険と国民健康保険の間に差がありません。

また、出産時に支払われる出産育児一時金は、健康保険でも国民健康保険でも同額が支払われます。

ただし、出産手当金や傷病手当金は、健康保険の被保険者は受け取れる一方で、国民健康保険の被保険者は受け取れません。両者を比べると、健康保険による保障の方が、国民健康保険よりもやや手厚くなっています。

社会保険の加入義務と加入条件

雇用する労働者が一定の要件を満たすときは、使用者はその労働者を社会保険に加入させる義務を負います。

それぞれの社会保険について、加入義務が発生する条件は以下のとおりです。

厚生年金保険・健康保険|適用事業所におけるフルタイム労働者と一部の短時間労働者

厚生年金保険と健康保険に加入するのは、以下の①~③の要件を全て満たす人です。

- 厚生年金保険と健康保険の加入条件

-

① 強制適用事業所または任意適用事業所に勤務していること

(a) 強制適用事業所

・全ての法人の事業所

・個人の事業所であって、従業員が常時5人以上いるもの(農林漁業、サービス業などを除く)(b) 任意適用事業所

強制適用事業所以外の事業所で、従業員の半数以上が適用事業所となることに同意し、事業主が申請して厚生労働大臣の認可を受けたもの② フルタイム労働者、または以下の要件を満たす短時間労働者であること

・週の所定労働時間が20時間以上あること

・所定内賃金(=残業代などを除いた賃金)が月額8.8万円以上であること

・学生でないこと※フルタイム労働者:労働時間が正社員の1週間の所定労働時間の4分の3以上で、かつ労働日数が正社員の1カ月の所定労働日数の4分の3以上である者

※短時間労働者:フルタイム労働者でない者③ 以下のいずれにも該当しないこと

・日々雇い入れられる人(継続雇用期間が1カ月以内の場合のみ)

・2カ月以内の期間を定めて使用される人

・所在地が一定しない事業所に使用される人

・季節的業務(雇用期間4カ月以内)に使用される人

・臨時的事業の事業所(雇用期間6カ月以内)に使用される人

・船員保険の被保険者の人

・国民健康保険組合の事業所に使用される人

・後期高齢者医療制度の被保険者の人(健康保険のみ)

・70歳以上の人(厚生年金保険のみ)

2024年10月からの社会保険の適用拡大については、以下の記事もご参照ください!

介護保険|65歳以上の者と40~64歳の医療保険加入者

介護保険に加入するのは、第1号被保険者または第2号被保険者のいずれかに該当する人です。

- 介護保険の加入条件

-

① 第1号被保険者

65歳以上の人② 第2号被保険者

40歳以上65歳未満の医療保険加入者

健康保険に加入している40歳以上65歳未満の労働者(第2号被保険者)については、事業主が介護保険料を賃金から控除したうえで年金事務所へ納付します。

これに対して、65歳以上の労働者(第1号被保険者)については、市区町村が介護保険料を徴収するため、事業主における控除は不要です。

雇用保険|週20時間以上働くなどの条件を満たす労働者

雇用保険に加入するのは、以下の①~③の要件を全て満たす人です。

- 雇用保険の加入条件

-

① 1週間の所定労働時間が20時間以上であること

② 31日以上継続して雇用される見込みがあること

③ 被保険者とならない者に当たらないこと

(例)

・会社の役員

・会社代表者の同居の親族

・季節的業務(雇用期間4カ月以内)に使用される人

・昼間学生

・家事使用人

・海外で現地採用される者

・臨時または内職的に日雇い労働を行う者

など

労災保険|原則として全ての労働者

労災保険に加入するのは、船員保険の被保険者を除く全ての労働者です。

正社員・契約社員・パート・アルバイトなどの雇用形態を問わず、労働者全員を労災保険に加入させる必要があります。

社会保険料の計算方法と負担者

社会保険料の計算方法と、その保険料を誰が負担するかについて解説します。

厚生年金保険料・健康保険料・介護保険料

厚生年金保険料・健康保険料・介護保険料の額は、以下の式で計算します。

保険料額=標準報酬月額×保険料率

標準報酬月額は、賃金の額に応じて決まります。

令和7年度(4月納付分~)については、厚生年金保険料については32段階、健康保険料と介護保険料については50段階の標準報酬月額が設定されています。

厚生年金保険料の保険料率は18.300%です。

健康保険料と介護保険料はまとめて徴収することになっており、保険料率は都道府県によって異なります。

例えば、令和7年度の東京都の場合、介護保険の被保険者でない場合は9.91%、介護保険の第2号被保険者である場合は11.50%となっています。

厚生年金保険料・健康保険料・介護保険料は、いずれも事業主と労働者が折半(半分ずつ)で負担します。

雇用保険料

雇用保険料の額は、以下の式で計算します。

雇用保険料額=賃金総額×雇用保険料率

賃金総額には、労働の対償として支払う全てのものが含まれます。基本給や手当に加えて、賞与や残業代なども含めなければなりません。

手取りではなく、税金や社会保険料を控除する前の支払総額を用います。

雇用保険料率は、事業の種類に応じて決まります。

令和7年度では、一般の事業の雇用保険料率は1.45%です。そのうち0.55%が労働者負担、0.9%が事業主負担とされています。

労災保険料

労災保険料の額は、以下の式で計算します。

労災保険料額=年間賃金の見込額×労災保険料率

労災保険料率は、労働者が従事する事業の種類に応じて決められています。

令和7年度の労災保険料率は、例えば通常のサービス業などは0.3%ですが、最も高い金属鉱業・非金属鉱業・石炭鉱業は8.8%です。

労災が発生しやすい危険な職種については、保険料率が高く設定されています。

労災保険料は、事業主が全額負担します。労働者の負担はありません。

社会保険に関して企業が行うべき手続き

労働者を雇用する企業は、労働者を雇用したときや労働者が退職したとき、さらに1年間の中でも定期的に、社会保険関係の届出などを行わなければなりません。主に必要となる手続きを紹介します。

厚生年金保険・健康保険・介護保険に関する手続き

| 手続きが必要となるケース | 届出等の種類 | 届出等の期間 |

|---|---|---|

| 従業員を採用したとき | 健康保険・厚生年金保険 被保険者資格取得届 | 事実の発生から5日以内 |

| 従業員が退職したときや死亡したときなど、被保険者資格を失ったとき | 健康保険・厚生年金保険 被保険者資格喪失届 | 事実の発生から5日以内 |

| 産前産後休業により、保険料の免除を申請するとき | 産前産後休業取得者申出書 | 産前産後休業中、または産前産後休業等終了日から起算して1カ月以内 |

| 育児休業により、保険料の免除を申請するとき | 育児休業等取得者申出書 | 育児休業等期間中、または育児休業等終了日から起算して1カ月以内 |

| 傷病手当金を申請するとき | 傷病手当金支給申請書 | 事態が発生してから2年以内 |

| 事業主の名称または所在地等に変更があったとき | 適用事業所名称/所在地変更(訂正)届 | 事実の発生から5日以内 |

| 定時決定のため、4月~6月の報酬月額の届出を行うとき | 被保険者報酬月額算定基礎届 | 毎年7月1日から10日まで |

| 賞与を支給したとき | 被保険者賞与支払届 | 賞与支払日から5日以内 |

| 賃金を改定したとき | 被保険者報酬月額変更届 | 速やかに |

| 労働者が70歳に達したとき | 厚生年金保険被保険者資格喪失届・70歳以上被用者該当届 | 70歳到達から5日以内 |

| 労働者が75歳に達したとき | 健康保険被保険者資格喪失届 | 75歳到達から5日以内 |

雇用保険・労災保険に関する手続き

| 手続きが必要となるケース | 届出等の種類 | 届出等の期間 |

|---|---|---|

| 従業員を採用したとき | 雇用保険被保険者資格取得届 | 採用した日の属する月の翌月10日まで |

| 従業員が退職したときや死亡したときなど、被保険者資格を失ったとき | 雇用保険被保険者資格喪失届 | 被保険者でなくなった事実があった日の翌日から起算して10日以内 |

| 労働者が転勤したとき | 雇用保険被保険者転勤届 | 転勤した日の翌日から10日以内 |

| 育児休業給付金の受給を申請するとき | 育児休業基本給付金支給申請書 | ハローワークが指定する日等まで |

| 介護休業給付金の受給を申請するとき | 介護休業給付金支給申請書 | ハローワークが指定する日等まで |

| 事業主の名称または所在地等に変更があったとき | 雇用保険事業主事業所各種変更届 | 変更のあった日の翌日から10日以内 |

| 労働保険の年度更新をするとき | 労働保険年度更新申告書 | 毎年6月1日から7月10日まで |

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| 無料でダウンロード ✅ 労働法に関する研修資料 ✅ 企業法務担当者が押さえておきたい重要法令まとめ |