収入印紙とは?

購入方法・種類・貼り方・貼らなくていい場合・

貼らなかった場合の罰則などを分かりやすく解説!

| おすすめ資料を無料でダウンロードできます ✅ 契約書関連印紙税額一覧表 |

- この記事のまとめ

-

「収入印紙」とは、印紙税や手数料を徴収するために、政府が発行している証票です。

印紙税法では、課税対象となる文書(課税文書)が列挙されており、これらの文書を作成する際は、収入印紙を貼付する必要があります。課税文書は20種類ありますが、代表例としては、

・請負契約などの契約書

・5万円以上の領収書

などが挙げられます。課税文書に収入印紙を貼付しないと、税務調査の際に過怠税が課されるほか、悪質な場合は刑事罰の対象となるので要注意です。

収入印紙は、郵便局・法務局・裁判所・コンビニ・金券ショップなど、さまざまな場所で購入できます。

この記事では収入印紙について、基本から分かりやすく解説します。

収入印紙はどういうときに貼るのか、貼るとしたらどのように貼ればいいのか、いまいちルールが分かっていないです。

収入印紙は、印紙税法が指定した一部の文書に貼付しなければならないと定められています。この記事では、「収入印紙の要否・金額を判断するフロー」なども含め基本から解説していきますね。

※この記事は、2023年7月27日に執筆され、同時点の法令等に基づいています。

目次

収入印紙とは

「収入印紙」とは、印紙税や手数料などを徴収するために、政府が発行している証票です。

そもそも、印紙税って何ですか?

印紙税法が指定した課税文書を作成した際に、納めなければならない税金のことです。

文書を作成するだけで、どうして課税されなければならないんですか?

ビジネスで取引される文書の背後には利益が発生しているので、所得税などと同様に、税を課すことが相応しいなどと考えられているからです。もっとも、印紙税の存在意義については議論があるところです。

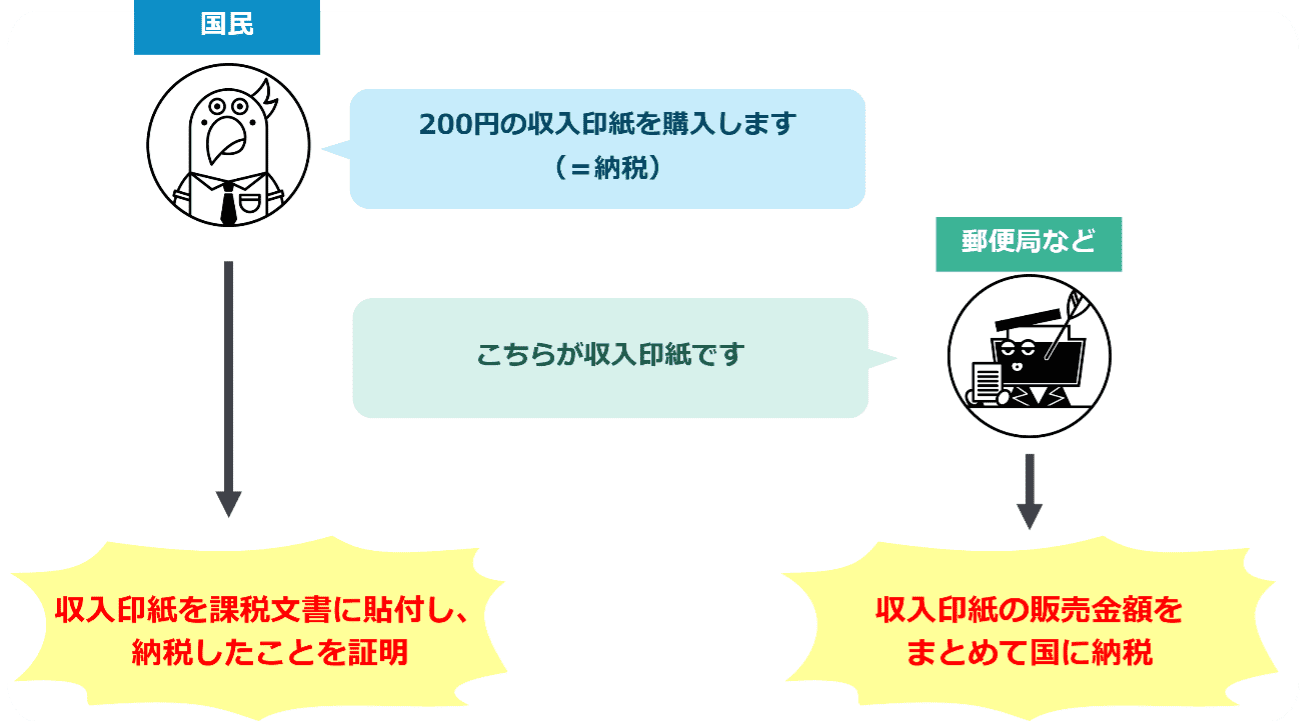

収入印紙の役割

収入印紙の役割は、印紙税や行政機関に支払う手数料の納付を証明することです。

収入印紙の購入時に支払われた代金は、国の収入になります。

【印紙税を納めるまでの流れ】

書面に収入印紙が貼付されていれば、その書面について納付すべき印紙税や手数料などが納付済みであることが一目で分かります。

振り込み履歴などを確認することなく、簡便に印紙税や手数料の納付を証明する手段として、収入印紙が広く活用されています。

収入印紙の購入方法・購入場所

収入印紙は、以下の場所などで購入できます。

・郵便局

・法務局

・裁判所

・コンビニ

・金券ショップ

など

各窓口において、必要な収入印紙の金額を伝えれば、その金額どおりの収入印紙を販売してもらえます。

収入印紙を購入するときの注意点

収入印紙を購入する際には、以下の各点に注意ください。

①購入場所によってはちょうどの金額を購入できない場合がある

コンビニや金券ショップでは、在庫の種類や数が限られており、ちょうどの金額の収入印紙を購入できない可能性があります。

郵便局や法務局のほうが、欲している金額の収入印紙をより確実に購入できると思われます。

②現金での払い戻しはできない

購入した収入印紙については、返品して現金を払い戻してもらうことはできません。金券ショップでは買い取ってもらえる場合がありますが、額面よりも割り引かれる点に注意ください。

なお、収入印紙が汚損またはき損されていなければ、郵便局で他の額面の収入印紙と交換することは可能です。

詳細は、以下を確認ください。

③収入印紙の郵送には書留郵便の利用を

収入印紙には金銭的価値があるため、郵送時には郵便事故に備えて、補償が付されている一般書留か簡易書留を利用することが望ましいです。

収入印紙の額面の種類

収入印紙の額面は、以下の31種類です。

- 1円

- 2円

- 5円

- 10円

- 20円

- 30円

- 40円

- 50円

- 60円

- 80円

- 100円

- 120円

- 200円

- 300円

- 400円

- 500円

- 600円

- 1,000円

- 2,000円

- 3,000円

- 4,000円

- 5,000円

- 6,000円

- 8,000円

- 10,000円

- 20,000円

- 30,000円

- 40,000円

- 50,000円

- 60,000円

- 100,000円

収入印紙を貼付しなければならない主な書類(領収書・契約書など)

収入印紙の貼付を要するのは、以下の書類です。

1|印紙税の課税文書(領収書・契約書など)

2|手数料が発生する行政手続きの申請書など

1|印紙税の課税文書(領収書・契約書など)

印紙税法別表第一では、印紙税の課税文書が列挙されています。印紙税の課税文書を作成する際には、原則としてその書面に収入印紙を貼付する方法で印紙税を納付しなければなりません(印紙税法8条1項)。

印紙税の課税文書としては、以下の例が挙げられます。

| 文書の種類 | 例 |

|---|---|

| 第1号文書 | 不動産売買契約書 土地賃貸借契約書 金銭消費貸借契約書 |

| 第2号文書 | 工事請負契約書 広告契約書 |

| 第6号文書 | 会社の定款 |

| 第7号文書 | 売買取引基本契約書 代理店契約書 業務委託契約書 |

| 第13号文書 | 保証契約書 |

| 第14号文書 | 金銭または有価証券の寄託契約書 |

| 第15号文書 | 債権譲渡契約書 債務引受契約書 |

| 第17号文書 | 金銭または有価証券の領収書 |

契約ウォッチでは、契約書にかかわる課税文書をピックアップして、見やすくまとめた、オリジナルの、「印紙税額一覧表」を配布中です! 以下からダウンロードできますので、ぜひ活用ください。

| ✅ 無料配布中! 契約書関連印紙税額一覧表 |

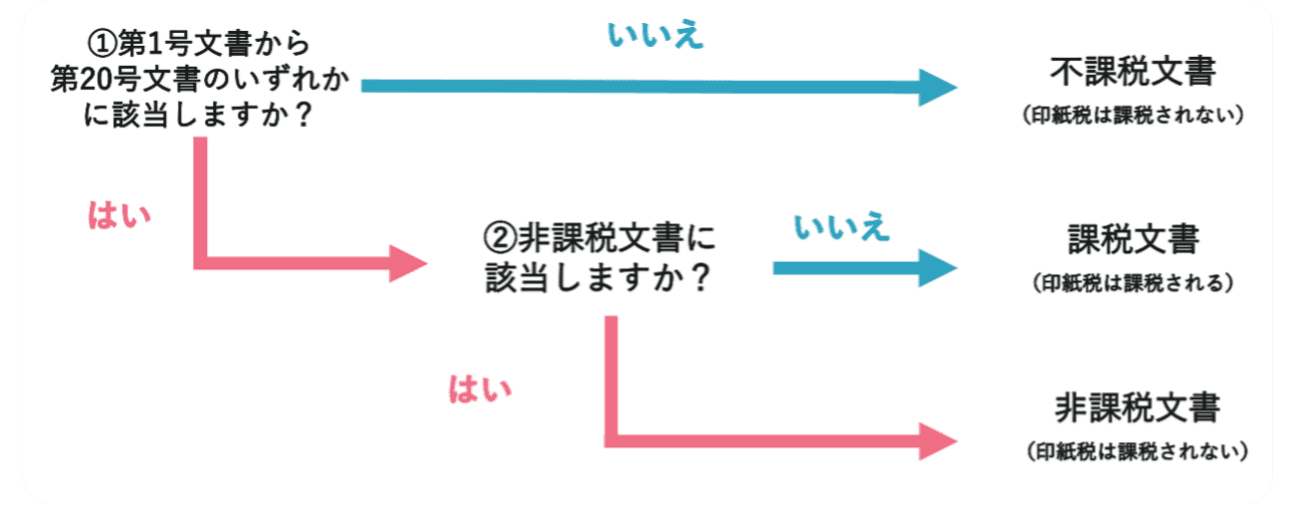

収入印紙の要否・金額を確認するフロー

文書に収入印紙を貼付する必要があるかどうかは、以下の手順で確認します。

①課税文書に該当するかどうか(+号数)を確認する

②非課税文書に該当するかどうかを確認する

③文書に記載された取引金額を確認する

【印紙税の要否を判断するフロー図】

2|手数料が発生する行政手続きの申請書など

手数料の納付が必要となる行政手続きについては、申請書などの提出書類に収入印紙の貼付が義務付けられているケースが多いです。

一例として、以下の書類には収入印紙の貼付が必要となります。

・不動産登記の申請書(登記印紙も可)

・商業登記の申請書(登記印紙も可)

・資格試験の願書

・車検の検査票

・訴状

など

収入印紙の貼付が不要なケース

以下の場合には、作成する文書に収入印紙を貼付する必要はありません。

1|課税文書に該当しない場合

2|電子データで取引をした場合 (電子契約・電子領収書など)

1|課税文書に該当しない場合

印紙税が課されるのは、印紙税法別表第一に掲げられた課税文書に限られます。その他の書類については、手数料が発生する行政手続きの申請書などを除き、収入印紙を貼付する必要はありません。

つまり、契約書に関して言うと、全ての契約書に印紙税の貼付が必要なわけではなく、印紙税法別表第一に掲げられたものにだけ、貼付が必要なのです。例えば以下の契約書は、別表第一に掲げられていないので、収入印紙の貼付は不要です。

・売買契約書(不動産売買契約書、売買取引基本契約書などを除く)

・贈与契約書

・使用貸借契約書

・建物賃貸借契約書

・雇用契約書

・和解契約書

など

2|電子データで取引をした場合(電子契約・電子領収書など)

電子データによって作成される書面については、印紙税が課されません。したがって、電子契約書や電子領収書などについては、収入印紙の貼付が不要とされています。

電子書面に印紙税が課されないのは、電子書面の作成が、印紙税法上の課税文書の「作成」に当たらないと解されているためです。

第44条 法に規定する課税文書の「作成」とは、単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう。

国税庁ウェブサイト「第7節 作成者等」

電子文書のファイルを作成する行為は「課税文書の調製」に当たりますが、それを「文書となるべき用紙等」に出力しない限りは「行使」に当たらず、課税文書を「作成」したことになりません。

したがって、電子文書そのものについては、原本であっても印紙税の課税対象外となります。

ただし、例えば電子契約の締結後、電子ファイルを書面に印刷して相手方に交付した場合には、課税文書の作成に該当するため、印紙税が課されます。

【書類別】収入印紙の貼り方・ルール

収入印紙の貼り方は、

- 印紙税の課税文書(契約書・領収書など)に貼付する場合

- 行政機関に提出する申請書などに貼付する場合

で異なります。

それぞれの場合における、収入印紙の貼り方・ルールは以下のとおりです。

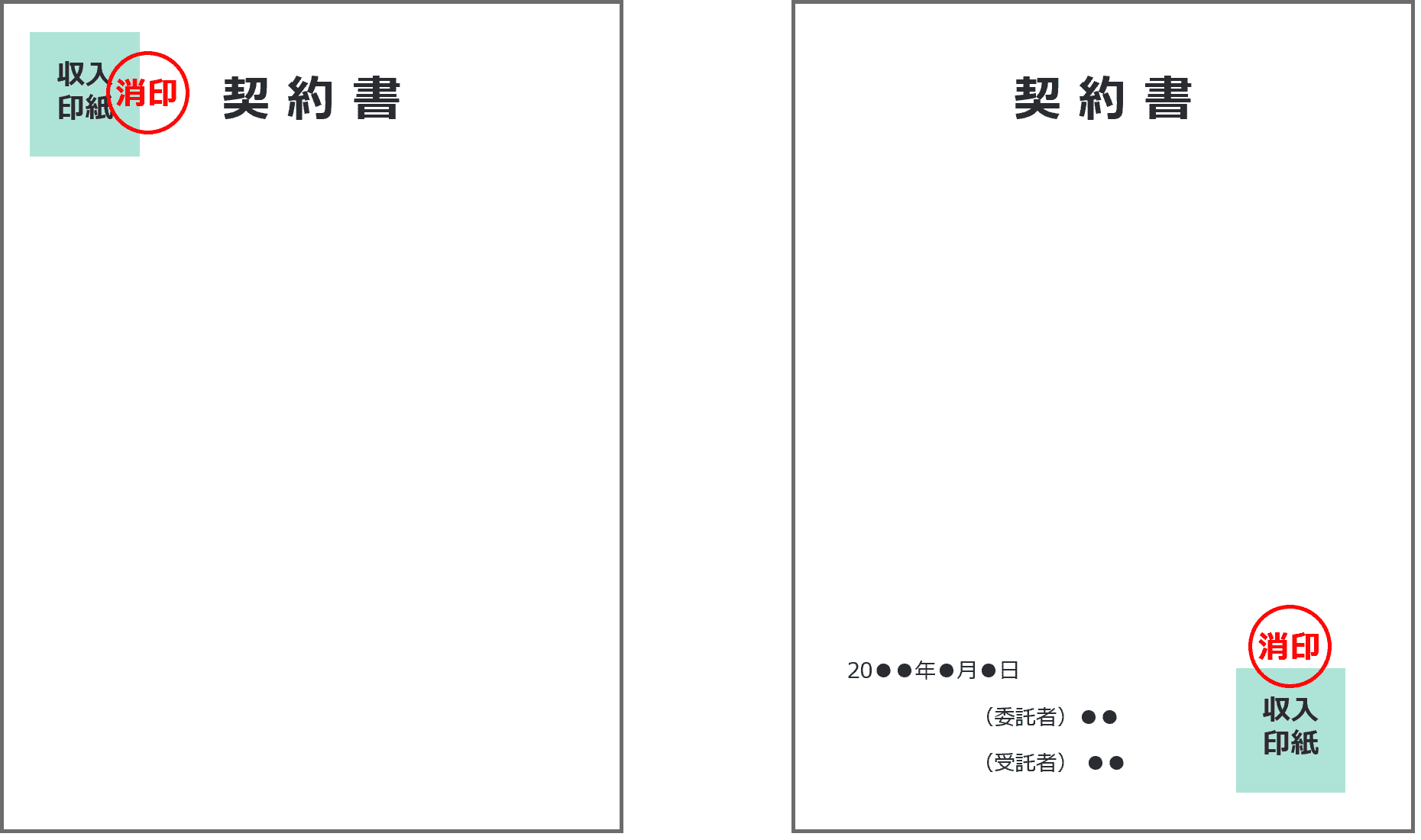

契約書・領収書などへの収入印紙の貼り方・ルール

印紙税の課税文書(契約書・領収書など)に収入印紙を貼付する場合、貼付する箇所についてのルールは特にありません。

契約書への収入印紙の貼り方

契約書の場合は、以下のように、冒頭(タイトルの横など)や署名欄に貼付するケースが多いです。

領収書への収入印紙の貼り方

領収書の場合は、収入印紙を貼付する枠が印字されていることが多いので、そこに貼付すればよいでしょう。枠が印字されていなければ、文字を隠さないような位置に貼付すれば問題ありません。

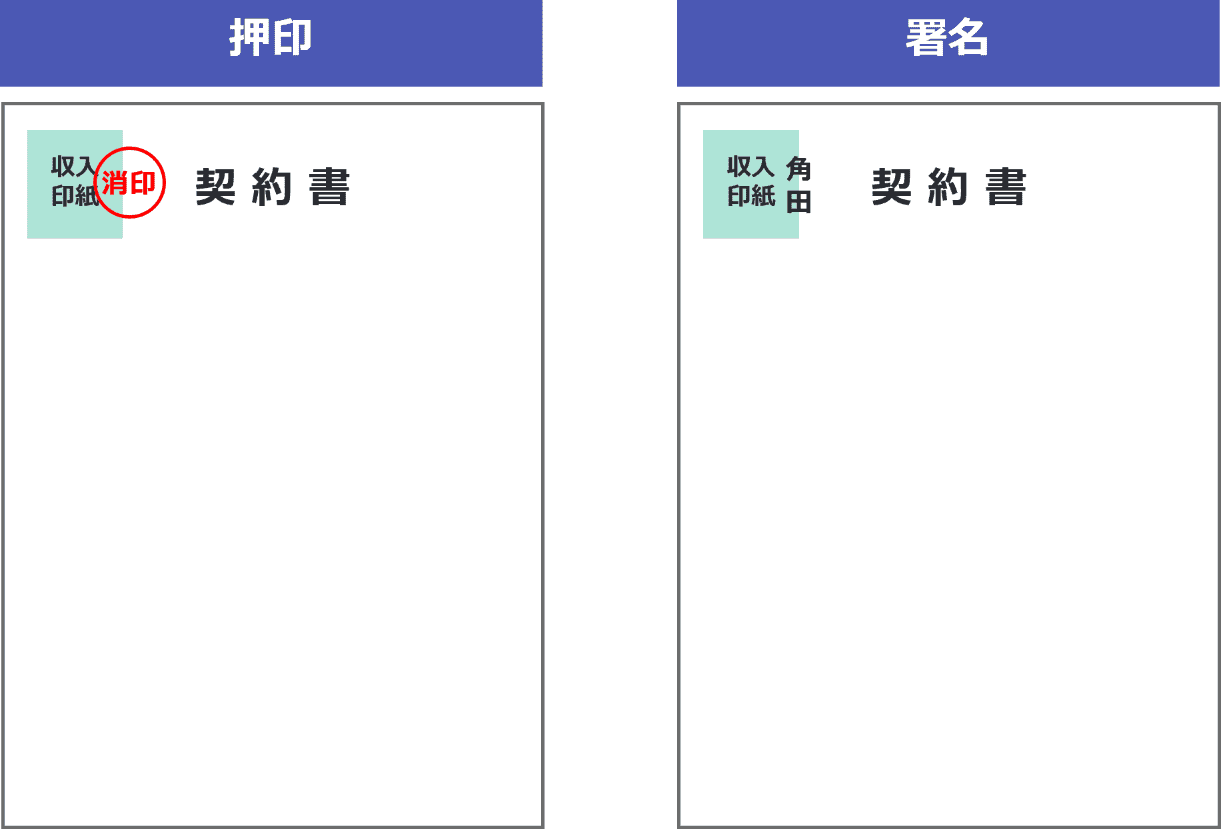

収入印紙を貼付したら必ず消印をしなければならない

収入印紙を貼付したら、必ず消印を行わなければなりません(印紙税法8条2項)。

消印は、課税文書と印紙の彩紋の両方にかかるように、以下のいずれかの者の押印、または署名をして行います(印紙税法施行令5条)。契約書の調印に用いた印章ではなく、異なる印章で消印を行っても構いません(もちろん、同じでも構いません)。

- 自己

- 自己の代理人(法人の代表者を含む)

- 使用人その他の従業者

申請書などへの収入印紙の貼り方・ルール

行政機関に提出する申請書などに収入印紙を貼付する場合は、貼付欄が設けられているので、その箇所に貼付しましょう。

印紙税の課税文書とは異なり、行政機関に提出する申請書などについては、貼付した収入印紙に消印を行う必要はありません。

収入印紙を貼らなかった・消印を忘れた場合の罰則(ペナルティ)

- 収入印紙を貼らなかった場合

- 印紙税の課税文書に貼付した収入印紙に消印を行わなかった場合

などは、以下のペナルティを受ける可能性があるので注意ください。

- 税務調査の際に過怠税が課される

- 悪質な場合は刑事罰の対象となる

- 申請などが受理されない

税務調査の際に過怠税が課される

印紙税の課税文書に収入印紙を貼付しなかった場合は、本税とは別に「過怠税」が課される可能性があります(印紙税法20条)。

過怠税の金額は、以下のとおりです。

①賦課決定を予知せず、自ら税務署長に対して印紙税を納付していない旨を申し出た場合

→本税額の10%(同条2項)

(例)印紙税額が20万円の場合→2万円の過怠税が課される(本税と合わせて22万円)

②①の場合を除き、課税文書の作成時までに印紙税を納付しなかった場合

→本税額の2倍(同条1項)

(例)印紙税額が20万円の場合→40万円の過怠税が課される(本税と合わせて60万円)

③収入印紙に消印を行わなかった場合

→本税額と同額(同条3項)

(例)印紙税額が20万円の場合→20万円の過怠税が課される(本税と合わせて40万円)

※①または③の過怠税が含まれる場合、その合計額が1,000円に満たないときは、1,000円の過怠税が課される(同条4項)

課税文書について印紙税を納付していないことは、主に所得税や法人税などに関する税務調査の際に発覚します。特に個人事業主や法人の場合、数年に1回程度の頻度で税務調査が行われるケースが多いので、課税文書には確実に収入印紙を貼付しておきましょう。

悪質な場合は刑事罰の対象となる

印紙税法に違反する行為は、刑事罰の対象とされています。各違反行為についての法定刑は以下のとおりです。

| 主な違反行為 | 法定刑 |

|---|---|

| ①偽りその他不正の行為により印紙税を免れ、または免れようとする行為 | 3年以下の拘禁刑もしくは100万円以下の罰金、または併科(印紙税法21条1項1号) ※印紙税額の3倍が100万円を超える場合は、情状によって印紙税額の3倍を限度に罰金を科すことが可能(同条2項) |

| ②課税文書に貼付すべき収入印紙を貼付しない行為(①に当たるものを除く) | 1年以下の拘禁刑または50万円以下の罰金(同法22条1号) |

| ③課税文書に貼付した収入印紙に消印を押さない行為 | 30万円以下の罰金(同法23条1号) |

法人の代表者や従業員などが、本人の業務または財産に関して上記①~③の違反行為をしたときは、本人に対しても各条の罰金刑が科されます(=両罰規定。同法24条)。

問題となる印紙税額が少額であれば、刑事罰が課される可能性は低いと考えられます。

これに対して、課税文書の作成通数が多い一定規模以上の企業では、印紙税だけで数千万円以上の脱税が発見されるケースもあり得ます。この場合、役員などが刑事訴追される可能性が高いので要注意です。

申請などが受理されない

行政機関に提出する申請書などに所定の収入印紙を貼付しないと、その申請などは受理されません。スムーズに申請などを受理してもらうためにも、収入印紙の購入・貼付を忘れないようにしましょう。

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロードできます ✅ 契約書関連印紙税額一覧表 |