株主総会スケジュール(開催時期)

策定のポイントは?

会社法のルールを踏まえ 分かりやすく解説!

| おすすめ資料を無料でダウンロードできます ✅ 【総務・法務の基本がわかる!】株主総会とは? |

- この記事のまとめ

-

株主総会スケジュールの策定については、以下の3つがポイントです。

①会社の機関設計を確認・必要手続を把握する

②株主総会の開催日を決定する

③各手続の法定期限を確認して全体スケジュールを作成するそのうち、定時株主総会の開催日の決定に際しては、

① 基準日との関係

② 法人税の申告時期

③計算書類・事業報告等の作成・承認等との関係

を踏まえた上で、計算書類等の作成・承認等にかかる時間も考慮して、事業年度最終日から3カ月以内に開催するよう全体のスケジュールを策定しましょう。本記事では、定時株主総会のスケジュール例も紹介し、株主総会スケジュール策定の具体的なポイントを解説しています。

株主総会はいつ開催してもいいんでしょうか。

臨時株主総会はそうですが、定時株主総会には法定期限があります。この記事で勉強していきましょう。

※この記事は、2023年3月7日に執筆され、同時点の法令等に基づいています。

目次

株主総会の開催時期はいつにすべき?|会社法のルールを踏まえ分かりやすく解説

株主総会には、「定時株主総会」と「臨時株主総会」の2つがあります。

| 定時株主総会 | 毎事業年度の終了後、一定の時期に招集しなければならない株主総会 |

| 臨時株主総会 | 定時株主総会以外の株主総会 |

このうち、臨時株主総会は、必要に応じていつでも開催できます(会社法296条2項)。

これに対して、定時株主総会の開催時期は、「毎事業年度の終了後の一定の時期」(会社法296条1項)と定められていますので、開催時期に注意しなければなりません。

実務上は、以下の3つのポイントを踏まえて、事業年度の終了後3カ月以内に開催される例がほとんどです。

① 基準日との関係

② 法人税の申告時期

③計算書類・事業報告等の作成・承認等との関係

<「事業年度」とは>

事業年度とは、一定期間における収益や経営状況、実績などについての決算書類を作成する対象として設定される期間で、法人では1年以内の期間で設定することが必要です(会社法計算規則59条2項)。

多くの会社では、毎年4月1日から翌年3月31日を事業年度として定めています。

この場合、事業年度の終了日が3月31日となりますので、そこから3か月以内である6月末までに定時株主総会を開催しなければなりません。

したがって、毎年6月に定時株主総会を開催する会社が多いですが、最近は、会場費用の節約や株主総会の開催時期が集中してしまうことを避けるために、事業年度をずらすといった方法で株主総会の開催時期をずらしている会社もあります。

①基準日との関係

基準日制度とは、企業が一定の日を定め、その日時点で株主名簿に記載または記録されている株主のみが、権利を行使できる者と定める制度です(会社法第124条1項)。

この「一定の日」を「基準日」といいます。

上場会社など日々株式が売買されて株主が変動する会社では、株主総会の開催や剰余金の配当に際して、どの時点の株主に対して招集通知を発送して議決権行使をさせるべきか、剰余金を配当すべきかといった問題が生じます。

そこで、株主総会の場合は議決権について、剰余金の配当の際は分配を受ける権利について、会社が基準日を定めることで、その基準日に株主であった者(以下「基準日株主」)を当該権利行使ができる株主として扱えばよいという基準日制度が定められています。

基準日は、

- 定款に定める

- 基準日を決定・公告する

のいずれかの方法で設定できます(会社法124条3項)。

そして、基準日株主が権利行使できる期間は3カ月以内とされているため(会社法124条2項)、株主総会の開催にあたっては、基準日から3カ月以内に株主総会を開催して議決権行使をさせなければなりません。

定時株主総会については、通常、定款において事業年度末日を基準日と定めるケースがほとんどです。

<定款の記載例>

(基準日)

第●条 当社は、毎事業年度末日の最終の株主名簿に記載又は記録された議決権を有する株主をもって、その事業年度に関する定時株主総会において権利を行使することができる株主とする。

そのような定款の定めを設けた上で、毎年4月1日から翌年3月31日を事業年度と設定している会社の場合は、事業年度末日の3月31日時点で株主名簿に登録されている株主が議決権を行使できる「基準日株主」となりますので、3か月以内の6月末までに開催する定時株主総会については、3月31日時点の株主に対して招集通知を送付して議決権を行使させることで足ります。

臨時株主総会の場合は、定款で基準日が定められていないのが通常ですので、以下のとおり、基準日を設定する手続きが必要となります。

- 基準日の決定 ※取締役会設置会社の場合は取締役会決議で決める(会社法362条4項)

- 基準日の公告(会社法124条3項) ※株主総会の開催日の2週間前まで(非公開会社の場合は1週間前まで)

- 臨時株主総会の開催 ※基準日から3カ月以内(会社法124条2項)

②法人税申告期限との関係

会社は、法人税の申告を、各事業年度の終了日の翌日から起算して3カ月以内(※)に行わなければならず、この法人税申告は定時株主総会の承認を経た計算書類を基に行う必要があります。

したがって、法人税の申告期限との関係上も、事業年度の終了日から3カ月以内に定時株主総会を開催する必要があります。

(※)原則は2カ月以内ですが(法人税法74条1項)が、事業年度終了日の翌日から2カ月以内に定時株主総会が開催されない事情があると認められる場合は、会社が申請して税務署が認めることで、法人税の申告書の提出期限を1カ月延長できます(法人税法75条の2第1項)。

③計算書類、事業報告等の作成・承認などとの関係

会社は、事業年度の終了後、定時株主総会で承認を得るまでの間に、計算書類・事業報告とそれらの附属明細書について、会社の機関設計に応じて以下の必要手続を取らなければなりません。

- 作成(会社法435条1項~3項)

- 監査(会社法436条1項・2項)

- 取締役会の承認(会社法436条3項)※取締役会を設置している場合

- 株主への提供(会社法437条)※取締役会を設置している場合

この計算書類などの作成などには時間がかかるため、会社の機関設計と必要手続きを確認した上で、各手続きに余裕をもたせたスケジュールを策定することが重要です。

株主総会のスケジュール策定の必要性

株主総会を適切に開催しなければ、株主総会決議の取消訴訟や無効・不存在確認訴訟などを起こされ、会社の業務執行や役員選任・解任の有効性が争われるなど会社の円滑な経営に重大な支障が生じるリスクがあります。

したがって、株主総会の開催時期についてきちんと理解をした上で、開催までの必要手続きや事後手続きについて適切にスケジュールを組んで実行することが重要となります。

以降ではまず、株主総会の定義についておさらいした上で、スケジュール策定のポイントを解説します。

株主総会とは

株主総会とは、会社の重要な意思決定を行う会議体のことです。

会社にとって重要な事項については、取締役や取締役会が決定することができず、株主総会決議によって慎重に判断することが求められています。

(例)会社の解散(471条3号)、合併などの組織再編(M&A)、取締役などの選任・解任(会社法329条1項、341条)

株主総会の種類(定時株主総会・臨時株主総会、種類株主総会)

株主総会には、大きく、以下の2つがあります。

- 定時株主総会

- 臨時株主総会

定時株主総会

定時株主総会は、原則として毎年最低1回、「毎事業年度の終了後の一定の時期」(会社法296条1項)に開催される株主総会です。

定時株主総会では、以下の2つが必ず行われます。

- 計算書類の承認(会社法438条2項)

- 事業報告の内容の報告(会社法438条3項)

※計算書類は定時株主総会の承認を経て確定し、これが「最終事業年度」に係る計算書類(会社法2条24号)となります。

その他にも、以下の事項も定時株主総会で決議される例が多いです。

- 役員の選任、解任(会社法329条1項、339条1項)

- 役員報酬の決定(会社法361条1項)

- 剰余金の配当(会社法454条1項)

臨時株主総会

臨時株主総会は、定時株主総会以外に随時開催される株主総会をいいます。

事業年度の途中において、役員選任・解任や事業譲渡・合併などの株主総会決議が必要な事項が生じた場合に適宜開催されます。

臨時株主総会も、株主の議決権行使の基準日を定めた場合は、そこから3カ月以内に開催されるようスケジュールを策定する必要があります。

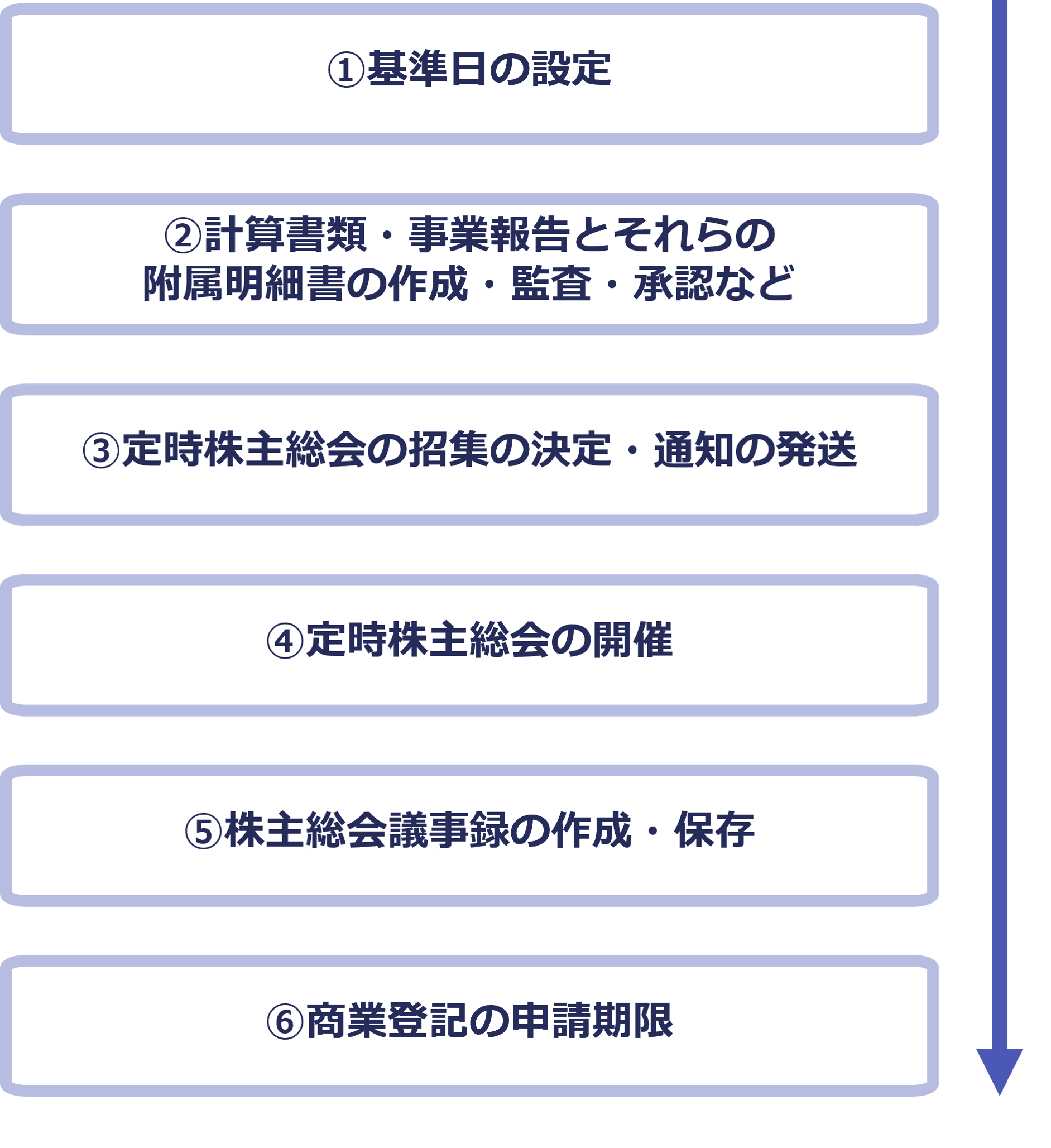

株主総会を開催する手続きの全体像

定時株主総会を開催する場合の必要手続きや期限は、会社の機関設計(監査役や取締役会を設置しているのか否かなど)によって異なりますので注意が必要です。

以下は、取締役会と監査役を設置している会社の定時株主総会を開催する手続きの全体像(フロー)です。

株主総会スケジュール策定のポイント

株主総会のスケジュールを策定するポイントは、以下の3点です。

1| 会社の機関設計とそれに応じた必要手続きを把握する

会社の機関設計(取締役会を設置しているのか否か、監査役を設置しているのか否かなど)によって必要手続きや法定期限が異なります。

したがって、まずは会社の機関設計を確認し、必要な手続きを把握しましょう。

機関設計による手続きの違いの例を見てみましょう。

取締役のみ(取締役会と監査役は非設置)の会社

- 上記図の②(計算書類・事業報告とそれらの附属明細書の作成・監査・承認など)について、監査は不要です。

- 上記図の③(定時株主総会の招集の決定・通知の発送)について、株主総会の招集は取締役が決定し、開催日の1週間前までに招集通知を発送します。

取締役+監査役(取締役会は非設置)の会社

- 上記図の②(計算書類・事業報告とそれらの附属明細書の作成・監査・承認など)について、計算書類などの作成後に、監査役による監査(監査報告の作成、取締役への報告)が必要となります(会社法計算規則122条、会社法施行規則132条1項)。

- 上記図の③(定時株主総会の招集の決定・通知の発送)について、株主総会の招集は取締役が決定し、開催日の1週間前までに招集通知を発送します。

取締役会+監査役の会社(非公開会社の場合)

- 上記図の②(計算書類・事業報告とそれらの附属明細書の作成・監査・承認など)について、計算書類などの作成後に、監査役による監査(監査報告の作成、特定取締役への報告)が必要となります(会社法計算規則122条、会社法施行規則132条1項)。

- 上記図の③(定時株主総会の招集の決定・通知の発送)について、株主総会の招集は取締役会が決定し、開催日の1週間前までに招集通知を発送します。

- 上記図の③(定時株主総会の招集の決定・通知の発送)について、招集通知の際に、計算書類・事業報告・監査報告を株主に提供する必要があります(会社法437条)。

2|株主総会開催日を決定する

会社の機関設計に応じた手続きを把握したら、株主総会の開催日を決定します。

決定するためのポイントは、「株主総会の開催時期はいつにすべき?|会社法のルールを踏まえ分かりやすく解説」で解説したとおりです。

3|各手続きの法定期限を確認して全体スケジュールを作成する

株主総会の前後で必要な手続きについて、それぞれの期限を確認して余裕をもったスケジュールを確認しましょう。

スケジュール例

会社の機関設計によって、株主総会開催に必要な手続きや法定期限などが異なります。

以下では、取締役会と監査役を設置している会社の定時株主総会のスケジュール例を紹介します。

【定時株主総会:取締役会と監査役を設置している会社の場合】

| 日程 | 手続主体 | 手続の内容 | 法定期限 |

|---|---|---|---|

| 3/31 | 会社 | 事業年度末日 基準日(定時株主総会の議決権行使、剰余金の配当を受ける権利) ※いずれも定款の定めありの場合 | 3カ月以内に議決権、配当を受ける権利の行使(会社法124条2項) |

| 5/15 | 会社 | 計算書類、事業報告およびそれらの附属明細書の作成、監査役への提出(会社法435条2項、436条1項) | |

| 5/22 | 監査役 | 監査報告の作成(会社法計算規則122条1項、会社法施行規則129条1項) | |

| 5/22 | 特定監査役 | 監査報告の内容を特定取締役に通知(会社法計算規則124条1項、会社法施行規則132条1項) | ・計算書類・附属明細書の受領から一定期間内(会社法計算規則124条1項1号) ・事業報・附属明細書の受領から一定期間内(会社法計算規則132条1項) |

| 5/24 | 取締役会 | 監査を受けた計算書類、義業報告及びそれらの附属明細書の承認(会社法436条3項) | |

| 5/24 | 取締役会 | 定時株主総会の招集決定(会社法298条1項・4項) | |

| 5/25 | 会社 | 書類の事前備置きの開始(会社法442条1項1号、2項1号) | 株主総会の2週間前の日から(会社法442条1項1号・2項1号) ※取締役会非設置会社は1週間前の日から |

| 5/29 | 取締役 | ・定時株主総会招集通知の発送(会社法299条1項) ・計算書類・事業報告書・監査報告の株主への提供(会社法437条) | 株主総会の2週間前まで(会社法299条1項) ※非公開会社は1週間前まで |

| 6/16 | 会社 | 定時株主総会の開催日 | |

| 6/16 | 会社 | 定時株主総会の議事録の作成(会社法318条1項)、備置き(会社法318条2項・3項) | 本店で原本を10年間、支店で写しを5年間(会社法318条2項・3項) |

| 6/26 | 会社 | 商業登記の申請 (役員の就任・退任の登記等) | 株主総会から2週間以内(会社法915条1項) |

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!