【2023年4月1日施行】

賃金(給与)のデジタル払い解禁とは?

労働基準法施行規則の改正点を分かりやすく解説!

| 法改正のまとめ資料を無料ダウンロード ✅ 10分で読める!2023年施行予定の法改正まとめ ✅ 10分で読める!2026年施行予定の法改正まとめ |

- この記事のまとめ

-

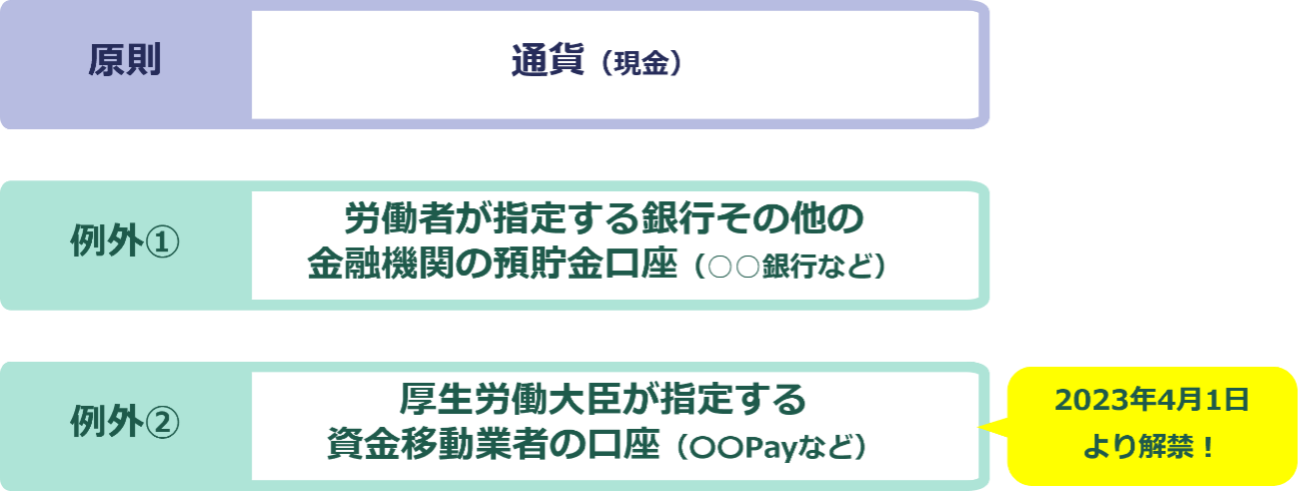

労働基準法では、労働者への賃金の支払いは通貨払いが原則です。

もっとも、現代において、労働者への賃金を現金で手渡ししている会社は少ないでしょう。多くの会社では、労働者の同意を得た場合には、その労働者が指定する銀行その他の金融機関の預貯金口座に振り込んで支払っていると思います。

今回の改正は、さらに進んで賃金を電子マネー(デジタルマネー)で支払うこともできるようになります。近年、キャッシュレス決済の普及が進んでおり、さまざまな電子マネーが登場しています。これらの動向を踏まえて、労働基準法施行規則が改正され、2023年4月1日以降、賃金のデジタル払いが可能となりました。

この記事では、賃金のデジタル払いについて、基本から分かりやすく解説します。

電子マネーで給与を受け取るには、どのような手続きを踏む必要があるのでしょうか。

労使協定の締結などが必要ですよ。この記事で詳しく解説していきますね。

※この記事は、2023年4月1日に執筆され、同時点の法令等に基づいています。

※この記事では、法令名等を次のように記載しています。

- 労基法…労働基準法

- 労基則…労働基準法施行規則

目次

【2023年4月施行】賃金(給与)のデジタル払いとは|労基法施行規則改正

労基法では、賃金の支払いは通貨払いが原則とされています(労基法24条1項)。しかしながら、現在では、給与の支払いを通貨(現金)で受け取っている人は少なく、多くの労働者は、会社から銀行口座に給与の振り込みを受けているでしょう。

労基法では、通貨払いを原則としつつも、例外的に、労働者の同意を得た場合には、労働者が指定する銀行その他の金融機関の預貯金口座に振り込んで支払うことができるとされています(労基則7条の2第1項)。

これに対して、賃金(給与)デジタル払いとは、銀行口座ではなく、厚生労働大臣が指定する資金移動業者の口座に給与を振り込むことをいいます。想定されているのは、「PayPay」「メルペイ」などといったスマートフォンの決済サービスです。

2023年4月1日より施行された労基則によって、このような賃金のデジタル払いが可能となりました。これによって、「○○ペイ」などの決済アプリにおいて、電子マネーとして給与を受け取り、そのままキャッシュレス決済に利用できるようになり、キャッシュレス決済の導入を加速させる動きの一つになると考えられます。

【給与の支払い方法のまとめ】

賃金のデジタル払い導入の背景

経済産業省は、キャッシュレス決済の比率を2025年までに4割程度、将来的には世界最高水準の80%まで上昇させることを目指し、キャッシュレス決済の推進に取り組んでいます。経済産業省が公表するキャッシュレス決済の比率は、2021年の数字で約3割程度となっており、その中でもコード決済の比率が上がってきています。

実際に、近年、コンビニや飲食店をはじめとして、日常生活の至るところでキャッシュレス決済の導入が進んでいます。また、キャッシュレス決済の普及には、2020年以降続いていた新型コロナウイルス感染症のまん延によって、人と人との接触機会を減らすことが進んだことも影響しているのではないでしょうか。

このようなキャッシュレス決済や送金サービスの普及・多様化に対応しつつ、さらなるキャッシュレス決済の導入を促進させるため、政府は、賃金のデジタル払い導入の検討を進めてきました。

また、外国人労働者の雇用を促進したいことも理由の一つであると考えられています。日本では、現在、少子高齢化による人材不足を解消するために、外国人労働者の雇用が進んでいます。しかしながら、外国人労働者は、日本ではすぐに銀行の預金口座を開設できない場合があります。デジタル払いが導入されることによって、銀行口座をもっていない外国人労働者に対しても給与を支払うことができるようになり、雇用が促進されると考えられています。

このような背景から、政府は賃金のデジタル払い導入の検討を進め、2022年11月28日、「労働基準法施行規則の一部を改正する省令」が公布され、2023年4月1日から施行されています。