外国為替及び外国貿易法(外為法)とは?

基本を分かりやすく解説!

- この記事のまとめ

-

外国為替及び外国貿易法(外為法:がいためほう)とは、貿易取引や対内投資などの対外取引の管理や調整を行うための法律です。

日々の報道や政策で「外為法」に関連するものを目にすることが増えてきました。しかし、外為法は、その歴史的経緯から性質の異なるさまざまな規制を含んでおり、全体を理解することが非常に難しい法律です。

外為法に基づく規制といっても、複数の性質の規制が存在するところ、外為法のどの規制分野に関するトピックか区別して理解することが重要です。

本記事では、外為法の歴史を短く紹介するとともに、外為法の構造を示すことで、読者が外為法を読み解くための案内をします。また、外為法を根拠として実施される貿易管理、投資管理、経済制裁についても概要を説明します。

外為法って、難しい法律というイメージがあります。

そうですね。この記事では、外為法の歴史から順を追って分かりやすく解説していきます。

※この記事は、2023年2月28日に執筆され、同時点の法令等に基づいています。

※この記事では、法令名を次のように記載しています。

・外為法…外国為替及び外国貿易法

目次

外国為替及び外国貿易法(外為法)とは

外国為替及び外国貿易法(外為法)とは、貿易取引や対内投資などの対外取引の管理や調整を行うための法律です。

外為法の目的と歴史

外為法は、「対外取引に対し必要最小限の管理又は調整を行うことにより、対外取引の正常な発展並びに我が国又は国際社会の平和及び安全の維持を期し、もつて国際収支の均衡及び通貨の安定を図るとともに我が国経済の健全な発展に寄与すること」を目的としています(1条)。

「対外取引」の範囲は広く、外為法の管理対象には、為替取引、貿易取引、投資などクロスボーダー取引が広く含まれます。また、規制する観点もさまざまであり、経済安全保障の文脈では安全保障(「我が国又は国際社会の平和及び安全」)の観点からの規制が注目されがちですが、それ以外にも「国際収支の均衡及び通貨の安定」やより抽象的に「我が国経済の健全な発展」も規制の観点となり得ます。そのため、外為法は対外取引に対する基本的な規制法であるといえます。

このように外為法は対外取引を広く規制する法律ですが、制定当時からそうであったわけではなく、徐々に規制範囲が拡大してきた歴史があります。増築に増築を重ねて迷路のような法律になっていることから、外為法は「熱海の老舗温泉旅館」のようであると表現されることもあります。

すなわち、外為法はもともと為替管理の規制として成立し、徐々に貿易管理や投資管理に拡大してきました。具体的には、為替管理の一環として貿易為替が規制されるようになり、その後、貿易為替の前提となる貿易取引自体を規制するようになりました。そして、最終的には為替管理とは別の文脈で貿易管理が行われるようになり、国際的な平和および安全の維持を目的とする安全保障貿易管理も開始されました。また、旧外資法を吸収し、為替管理・貿易管理に加えて、投資管理も行うようになりました。

並行して外為法に基づく経済制裁の範囲も拡大されており、従来は国連決議に基づく経済制裁しか許容されていなかったところ、同志国との協調制裁や単独制裁ができるよう法改正が行われてきました。

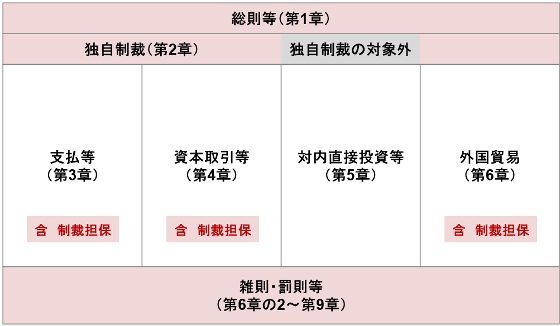

外為法の構造

外為法では、現在「対外取引」として、大きく

①支払等(3章)

②資本取引等(4章)

③対内直接投資等(5章)

④外国貿易(6章)

の4種類を管理しています。

大まかにいえば、①支払等および②資本取引等は主として財務省(ただし、資本取引等のうち役務取引等の大部分は経済産業省)、③対内直接投資等は財務省および経済産業省を含む事業所管官庁、④外国貿易は経済産業省が所管しています。

5章による③対内直接投資等および同章に含まれる特定取得の管理を一般に「投資管理」と呼びます。(5章では対内直接投資等および特定取得のほかに技術導入契約の締結等が管理されていますが、実務上論点になることが少ないため、本記事では説明を割愛します)。

また、6章による外国貿易の管理および4章の一部に含まれる役務取引等(仲介貿易規制を含みます)の管理を併せて一般に「貿易管理」と呼びます。

外為法は経済制裁の根拠法としても用いられますが、経済制裁のための章は存在せず、経済制裁に関する条項を複数の箇所で規定を設けています。具体的には、経済制裁を理由として、下表の管理の発動が可能とされています。

| 3章 | 支払等(16条1項) |

| 4章 | 資本取引(21条1項)、対外直接投資(23条4項)、特定資本取引(24条1項)、役務取引等(25条6項) |

| 6章 | 貨物の輸出(48条3項)、貨物の輸入(52条) |

外為法の構造を図にすると下図のとおりです。

【図1:外為法の構造図】

外為法における「貿易管理」とは

(1) 貿易管理の全体像

外為法では、

- 特定の貨物の輸出入

- 特定の国・地域を仕向地とする貨物の輸出

- 特定の国・地域を原産地・船積地とする貨物の輸入

等を行う場合に、経済産業大臣の許可や承認を求めています。

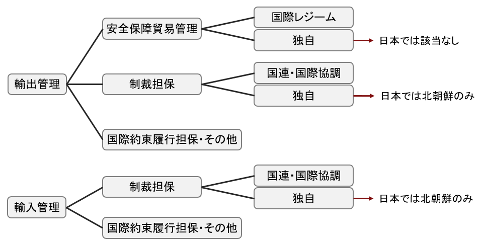

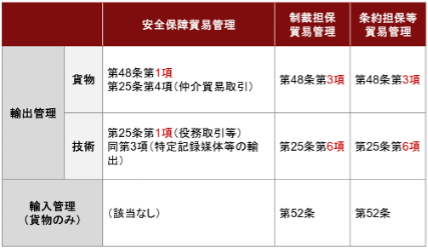

外為法に基づく貿易管理には、大きく輸出管理と輸入管理があります。輸出管理には、貨物の輸出だけでなく、技術の輸出を含み、技術の輸出は、外為法上「役務取引等」と呼ばれています。一方で、輸入管理は、貨物の輸入だけを対象としています。

輸出管理

輸出管理は、以下の3つに分類できます。

(a)国際的な平和および安全の維持を目的とした安全保障貿易管理

(b)国連制裁・有志国による協調制裁および独自制裁の担保を目的とした経済制裁担保のための輸出管理

(c)水俣条約、バーゼル条約やワシントン条約などの経済制裁以外の国際約束の履行の担保などを目的とした輸出管理

(a)は外為法48条1項、25条1項、3項、4項(厳密には、48条2項、25条2項も国際的な平和および安全の維持を目的とした輸出管理ですが、本記事執筆時点において規制対象が定められていないことから列挙していません)、(b)(c)は同法48条3項、25条6項に基づき実施されています。

輸入管理

輸入管理において、日本では輸出管理の(a)に相当するものは存在しません。輸出管理の(b)と(c)に相当する輸入管理が行われており、いずれも外為法52条に基づき実施されています。

日本における貿易管理の種類をまとめると図2のとおりです。また、日本における貿易管理の種類と外為法の条文との対応関係をまとめると図3のとおりです。

制裁担保貿易管理については、「経済制裁」で解説することとし、ここでは安全保障貿易管理について解説します。

【図2:日本における貿易管理の種類と経済安全保障との関係】

【図3:日本における貿易管理の種類と外為法との関係】

(2) 安全保障貿易管理の全体像

日本をはじめとする主要国では、武器や軍事転用可能な貨物・技術が、日本を含む国際社会の安全性を脅かす国家やテロリストなど、懸念活動を行うおそれのある者に渡ることを防ぐため、先進国を中心とした国際的な枠組み(国際輸出管理レジーム)を作り、国際社会と協調して輸出等の管理を行っています。

日本における安全保障貿易管理では、おおむね国際輸出管理レジームと同じ規制品目の範囲で輸出管理を行っています。日本が参加する主な国際輸出管理レジームは図4のとおりです。

【図4:日本が参加する主な国際輸出管理レジームの概要】

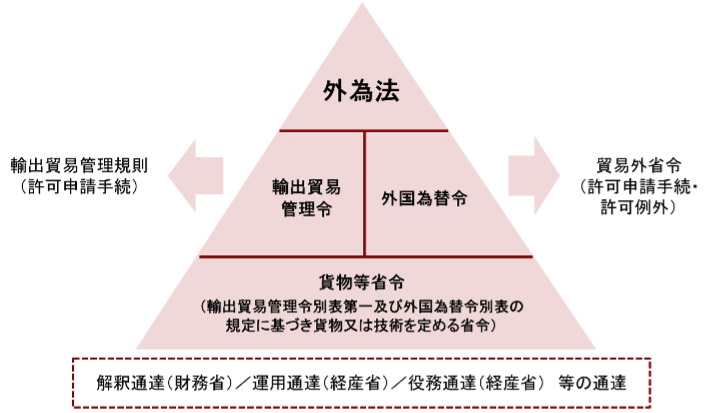

具体的な管理対象となる貨物および技術は外為法の政令以下に規定されているところ、貨物と技術では外為法から委任を受ける政令が異なります。すなわち、

- 貨物は輸出貿易管理令(以下「輸出令」)別表第1

- 技術は外国為替令(以下「外為令」)別表

に規定されています。

輸出令および外為令で規定されている貨物および技術は、さらにスペックにより特定されているところ、当該スペックは輸出貿易管理令別表第1及び外国為替令別表の規定に基づき貨物又は技術を定める省令(以下「貨物等省令」)に規定されています。

許可の申請手続きは、別の省令に規定されています。具体的には、

- 貨物の輸出に係る許可申請手続は輸出貿易管理規則(以下「輸出規則」)

- 技術の提供に係る許可申請手続は貿易関係貿易外取引等に関する省令(以下「貿易外省令」)

に規定されています。

図5のとおり、貨物の輸出と技術の提供はいずれも外為法を根拠としつつ、下位法令においては輸出令と外為令におおむねパラレルに規定されています。また、安全保障貿易管理の特徴として、規制を理解する上で重要な事項の多くが通達に記載されている点が挙げられます。実務上は法令に加えて関連通達の確認が必要です。

【図5:安全保障貿易管理の法令構造】

外為法における「投資管理」とは

外為法に基づく投資管理では、①「外国投資家」(外為法26条1項)が、②指定業種に属する事業を営む発行会社(日本国内の子会社等が指定業種に属する事業を営む場合を含みます(厳密には、対内直接投資等の種類によっては、日本国内の子会社等が指定業種に属する事業を営む場合を含まないケースもありますが、やや細かいので省略します))に対して、③「対内直接投資等」(同法26条2項)または「特定取得」(同法26条3項)を行う場合に、事前届出義務が発生します。

①の「外国投資家」には、外国法人のほか、日本企業であって外国法人等が支配権を有するもの(いわゆる外資系企業)や投資事業有限責任組合(LPS)であって出資金額や無限責任組合員(GP)の半分以上が外国法人等であるものなどが含まれます。

②の指定業種には、武器・原子力・航空機・宇宙産業のほか、受託開発ソフトウェア業や情報処理サービス業などが含まれます。③の「対内直接投資等」「特定取得」には、株式・議決権の取得のほか、一定の役員選任・事業譲渡等における議決権行使行為なども含まれます。

前記①から③の条件を充足する場合、外国投資家は以下のいずれかの措置を講じる必要があります。

(ⅰ)事前届出を提出する(同法27条1項、28条1項)

(ⅱ)事前届出免除制度を利用する(同法27条の2第1項、28条の2第1項)

(ⅲ)手続不要規定(いわゆる例外規定)(対内直接投資等に関する政令3条1項、4条1項)により、事前届出義務等が解除される

【図6:外為法に基づく投資管理の全体像】

外為法における「経済制裁」とは

外為法では、日本が締結した条約その他の国際約束を誠実に履行するためまたは国際平和のための国際的な努力に日本として寄与するため、国連制裁または有志国による協調制裁を実施できるとされているほか、我が国の平和および安全の維持のため特に必要があるときは10条に基づき閣議決定および国会承認を条件として独自制裁が実施できるとされています。現在、日本が実施している独自制裁は北朝鮮制裁のみです(国連制裁でも北朝鮮制裁が実施されており、厳密には国連制裁への上乗せ制裁が独自制裁として実施されています)。

日本が講じている経済制裁は、財務省所管部分について同省のホームページおよび経済産業省所管部分について同省のホームページで参照可能です。

日本が講じている経済制裁には、北朝鮮制裁、イラン制裁、ロシア制裁、中央アフリカ制裁、コンゴ民主共和国制裁など複数の制裁プログラムが存在します。各制裁プログラムの規制範囲は異なり、支払等・資本取引などの金融制裁しか実施していないもの、貨物の輸入のみを禁止しているもの、支払等・資本取引などの金融制裁に加えて貨物の輸出入を禁止しているものなどのバリエーションがあります。

執行の観点から見ると、外為法に基づく経済制裁において特に注意すべきなのが北朝鮮制裁とロシア制裁です。

北朝鮮制裁は、公表されているものでも複数の執行例があり、輸出入に関連する制裁について、2016年度から2020年度までの5年間において対北朝鮮措置違反に係る行政措置が8件(輸出6件、輸入2件)実施されています(風木淳=大川信太郎〔編著〕『詳解 外為法 貿易管理編──外国法令も踏まえた理論と実務』(商事法務、2022)787頁〜790頁。なお、北朝鮮制裁以外の制裁について、同期間において公表ベースでは執行例がありません)。

また、北朝鮮は安全保障の観点からも特に日本と緊張関係が高く、違反時のレピュテーションリスクも高いです。北朝鮮制裁では、金融取引だけではなく、(人道目的等の限定的な場合を除き)あらゆる品目の輸出入が禁止されている点に留意する必要があります。

北朝鮮は長年国連制裁の対象とされてきた国であり、フロント企業の利用や迂回輸出・迂回輸入を通じて制裁を逃れることに慣れています。そのため、北朝鮮制裁の順守にあたっては、北朝鮮企業との直接取引だけではなく、北朝鮮周辺国との取引において取引相手方のバックグラウンドチェック、輸出品の最終仕向地の確認及び輸入品の原産地の確認を行うことが必要になります。

ロシア制裁は、現時点で執行事例はないものの、G7において厳格な執行が合意されていることから、今後活発な執行が行われる可能性があります。

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!