インボイス制度(適格請求書等保存方式)とは?

いつから始まるか・概要・

留意点などを分かりやすく解説!

| おすすめ資料を無料でダウンロードできます ✅ これだけは押さえておきたい「インボイス制度のポイント」 |

- この記事のまとめ

-

「インボイス制度(適格請求書等保存方式)」とは、商品などに課されている消費税率や消費税額など、法令が定めた内容を明記した書面(適格請求書=インボイス)を交付する制度です。

インボイス制度の目的は、複数税率(標準税率10%・軽減税率8%)が適用される現行消費税制度の下で、正確な適用税率や消費税額などの伝達を確保することと説明されています。しかしその一方で、適格請求書は課税事業者でなければ発行できないため、免税事業者にとっては取引や資金繰りへの悪影響が懸念されています。

各企業は、受注者(売り手)・発注者(買い手)のそれぞれの立場で、インボイス制度について留意すべき事項を理解しておきましょう。

この記事ではインボイス制度について、いつから始まるか・概要・留意点などを分かりやすく解説します。

インボイス制度、難しくてよく理解できていません…。

インボイス制度を理解するにはまず、「消費税の仕入税額控除」という制度を理解する必要があります。知識のない人にも伝わるよう、分かりやすく解説していきますね。

※この記事は、2023年7月25日に執筆され、同時点の法令等に基づいています。

※この記事では、法令名を次のように記載しています。

- 独占禁止法…私的独占の禁止及び公正取引の確保に関する法律

- 電帳法…電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律

目次

インボイス制度(適格請求書等保存方式)とは|いつから始まるかを含め分かりやすく解説!

「インボイス制度」とは、商品などに課されている消費税率や消費税額など、法令が定めた内容を明記した書面(適格請求書=インボイス)を交付する制度です。

正式名称を「適格請求書等保存方式」といいます。

インボイス制度は、2023年10月1日より開始される予定ですが、インボイス制度導入後は、適格請求書等を保存しなければ、原則として消費税の仕入税額控除は適用されなくなります。

消費税の仕入税額控除とは

消費税の仕入税額控除とは、消費税の納付額を計算する際、売上税額から仕入税額を差し引くことをいいます。

消費税は、消費者が負担しますが、消費者が自ら納税するのではなく、事業者が消費者に消費税額を加算して請求し、消費者に代わって納税します。

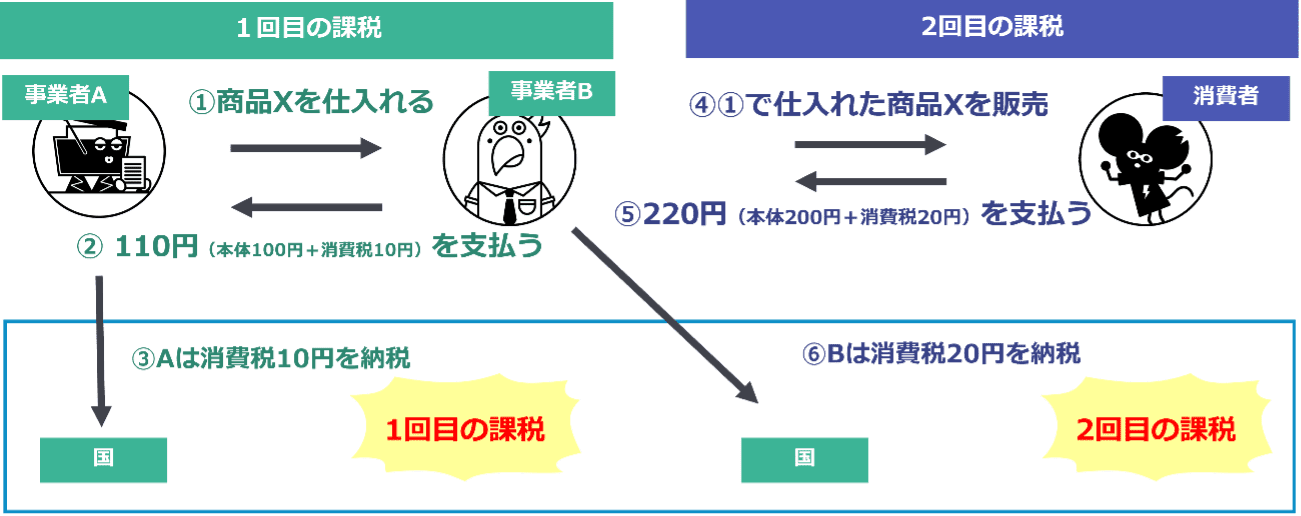

例えば、事業者が原価110円(うち消費税10円)で商品を仕入れ、220円(うち消費税20円)で消費者に売却したとします。

売上税額は20円、仕入税額は10円です。仕入税額控除を行えば、事業者は差額の10円のみを納税すれば足ります。

累積してきた取引に係る消費税額を控除するために仕入税額控除が設けられています。仮に、仕入税額控除がなければ、以下の図のように、取引の中間段階で二重三重に消費税がかかってしまうことになります。

先生、なんだか難しいです…!

簡単にまとめると、仕入税額控除がなければ、事業者Bは以下のとおり、2回の納税(合計30円の納税)をすることになります。

- 1回目:商品Xの仕入れ時に10円(=仕入税額) ※事業者Aに間接納税

- 2回目:商品Xを顧客に販売した時に20円(=売上税額) ※国に直接納税

しかし、仕入税額控除があれば、仕入税額10円、売上税額10円(=20円-仕入税額10円)、合計20円の納税で済むのです。

なるほど! 仕入れ税額控除があるおかげで、納税するお金が少なくて済む、ということなのですね。

適格請求書等とは

インボイス制度が開始されると、消費税の仕入税額控除を受ける際には、原則として「適格請求書等」の保存が義務付けられます。

逆を言えば、適格請求書等の保存がなされていない場合、原則として仕入税額控除を受けることができなくなります。

- 適格請求書等の種類

-

①適格請求書

買い手が消費税率および消費税額を正確に把握できるように、所定の事項を記載した請求書です。②適格簡易請求書

適格請求書の記載事項を一部省略した請求書です。不特定多数の者に対して販売等を行う小売業・飲食店業・タクシー業などに限って発行が認められます。③仕入明細書等

買い手が作成した仕入明細書等も、署名や電子メールなどによって売り手側の確認を受ければ、適格請求書等として認められます。

なお、適格請求書および適格簡易請求書については、書面に代えて電子データを交付することも可能です(=電子インボイス)。

インボイス制度が導入される目的・背景

インボイス制度の目的は、消費税で複数税率が適用されている状況において、買い手が消費税率および消費税額を正確に把握できるようにすることです。

2019年10月1日から軽減税率が導入され、現在では8%と10%という2つの消費税率(地方消費税を含む)が適用されています。適格請求書では、各仕入れに適用される消費税率と消費税額が明記されるため、買い手がこれらの情報を正確に把握できるようになることが期待されています。

従来の区分記載請求書等保存方式との違い

インボイス制度が開始される前の制度(=区分記載請求書等保存方式)では、消費税の仕入税額控除を受けるためには「区分記載請求書」の保存が必要とされています。

区分記載請求書と適格請求書の記載事項は、おおむね共通しています。

しかし適格請求書においては、適格請求書発行事業者の登録番号と、税率ごとに区分した消費税額等を記載しなければなりません。これらの事項は、区分記載請求書では記載不要とされています。

インボイス制度導入後の変更点まとめ

上記をまとめると、インボイス制度の導入による変更点は以下のとおりです。

①消費税の仕入税額控除を受ける際には、原則として適格請求書等の保存が必要となる

②適格請求書には、従来の区分記載請求書の記載事項に加えて、以下の事項を記載する必要がある

・適格請求書発行事業者の登録番号

・税率ごとに区分した消費税額等

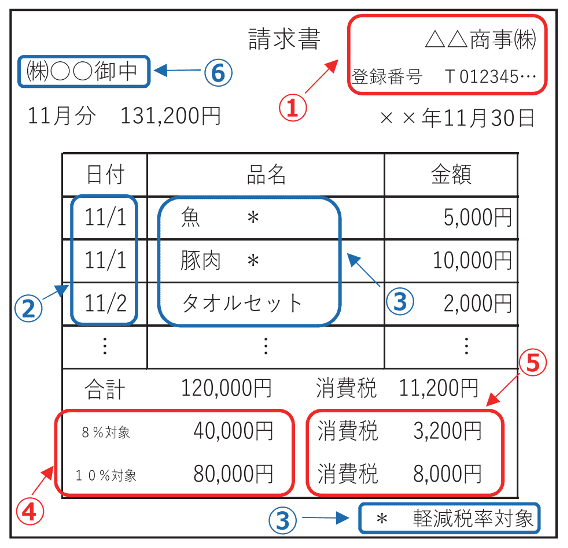

適格請求書等の記載事項

適格請求書等の記載事項は、その種類に応じて以下のとおりです。

インボイス(適格請求書)の記載事項

①適格請求書発行事業者の氏名または名称および登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名または名称

国税庁「適格請求書等保存方式の概要」6ページ

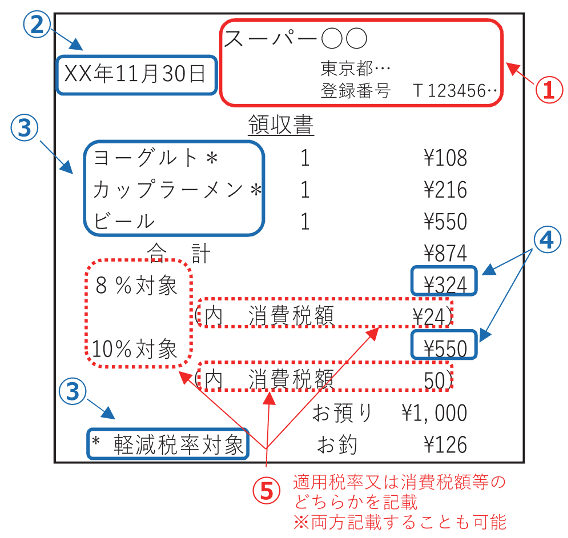

適格簡易請求書の記載事項

①適格請求書発行事業者の氏名または名称および登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜きまたは税込み)

⑤税率ごとに区分した消費税額等または適用税率

国税庁「適格請求書等保存方式の概要」6ページ

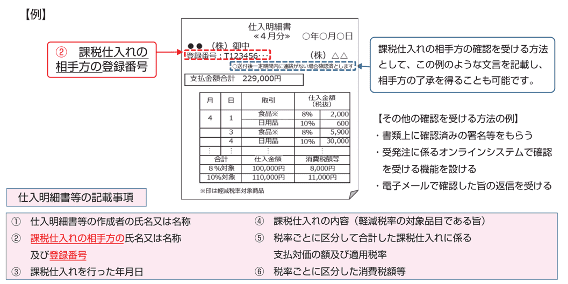

仕入明細書等の記載事項

- 作成者の氏名または名称

- 課税仕入れの相手方の氏名または名称および登録番号

- 課税仕入れを行った年月日

- 課税仕入れの内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した課税仕入れに係る支払対価の額および適用税率

- 税率ごとに区分した消費税額等

国税庁「適格請求書等保存方式の概要」7ページ

受注者・売り手編|インボイス制度に関する留意点

受注者・売り手の側としては、インボイス制度について以下の事項に留意ください。

・インボイスを発行するためには、課税事業者になる必要がある

・さらに、インボイス発行事業者の登録を受ける必要がある

免税事業者が取引条件の見直しを求められた場合の対処法

インボイスを発行するためには、課税事業者になる必要がある

請求書を発行する立場の受注者・売り手は、取引先からインボイスの発行を求められるケースが出てくるでしょう。

インボイスを発行できるのは、消費税の課税事業者のみです。免税事業者がインボイスを発行するためには、課税事業者に移行しなければなりません。

そのため、インボイス制度が開始されると、免税事業者との取引では仕入税額控除を適用できず、余分に消費税を支払うことになります。

もっとも、免税事業者と取引した場合には、仕入税額控除についての経過措置が設けられています。詳しくは、「 (a)経過措置により、一定期間は仕入税額控除を一部受けられる」を参照ください。

免税事業者・課税事業者とは

「免税事業者」とは、消費税の納付を免除された事業者です。以下の要件をいずれも満たす事業者は、原則として免税事業者となります。

- 免税事業者の要件

-

①前々年(法人の場合は前々事業年度)の課税売上高が1,000万円以下

②前年1月1日から6月30日まで(法人の場合は前事業年度開始後6か月間)の課税売上高または給与等支払額の合計額が1,000万円以下

具体的には、個人事業主(例えば、塾講師、ジムのインストラクター、設計やイラストレーターなど、給与所得以外で報酬を得ている者)や法人(株式会社・合同会社など)のうち、年間売上が1,000万円以下の者が免税事業者に該当します。

これに対して、消費税の納付を義務付けられた事業者を「課税事業者」といいます。

免税事業者・課税事業者について、理解を深めたい方は、以下の国税庁が公開している資料も参照ください。

免税事業者から課税事業者に移行する方法

免税事業者は、税務署に対して「消費税課税事業者選択届出書」を提出すれば、課税事業者に移行できます。

消費税課税事業者選択届出書の様式は、国税庁ウェブサイトに掲載されているほか、税務署の窓口でも入手可能です。

課税事業者になった場合に検討すべき「簡易課税制度」と「2割特例」

インボイスの発行を目的として、免税事業者が課税事業者になった場合は、「簡易課税制度」または「2割特例」の利用を検討しましょう。

①簡易課税制度

中小事業者の納税事務負担に配慮するために設けられた制度です。具体的には、税務署に対して事前に届け出ることにより、消費税の仕入税額控除を「みなし仕入率」によって受けることができます。売上に対する仕入額が少ない事業者は、簡易課税制度を利用すると、より多くの仕入税額控除を受けることができます。

参考:国税庁ウェブサイト「No.6505 簡易課税制度」

②2割特例

2023年10月1日から2026年9月30日までの日が属する課税期間のうち、免税事業者の要件を満たす課税期間については、受取消費税の2割を納付すれば足ります。第3種事業・第4種事業・第5種事業・第6種事業(簡易課税制度に関する国税庁ウェブサイト参照)の事業者は、簡易課税制度よりも2割特例の方が有利です。

2割特例については事前の届け出が不要で、確定申告書に付記すれば適用を受けられます。

参考:国税庁ウェブサイト「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

さらに、インボイス発行事業者の登録を受ける必要がある

インボイスを発行するためには、課税事業者となった上で税務署に登録申請を行い、適格請求書発行事業者の登録番号を取得する必要があります。

適格請求書発行事業者の登録番号は、インボイスの必須記載事項とされているため、余裕をもって登録申請を行いましょう。

インボイス発行事業者の登録申請の期限

課税期間の初日(=個人:1月1日、法人:事業年度の初日)から適格請求書発行事業者の登録を受けようとする場合、当該課税期間の初日から起算して15日前の日までに、税務署に対して登録申請を行う必要があります。

ただし、インボイス制度が開始される2023年10月1日から登録を受けるためには、2023年9月30日までに登録申請を行えば足りるとされています。

免税事業者が取引条件の見直しを求められた場合の対処法

免税事業者のままでは、インボイスを発行できません。そのため、免税事業者は、インボイスの交付を受けられない取引先から、消費税相当額の値下げなど取引条件の見直しを求められる可能性があります。

この場合、取引先との関係性などを考慮して、値下げに応じるかどうかを慎重に判断しましょう。課税事業者に移行した上で、インボイス登録の申請を行うことも選択肢の一つです。

なお免税事業者に対して、インボイスが発行できないことを理由として一方的に取引条件を切り下げることは、独占禁止法で禁止されている「優越的地位の濫用」に当たる可能性があります。

もし取引先から一方的に受注価格を引き下げられた場合には、公正取引委員会などに相談ください。

発注者・買い手編|インボイス制度に関する留意点

発注者・買い手の側としては、インボイス制度について以下の事項に留意ください。

- インボイス記載の登録番号を確認する方法

- 免税事業者との取引に関する注意点

- 電子インボイスの保存方法

インボイス記載の登録番号を確認する方法

取引先からインボイスの交付を受けた場合、記載されている適格請求書発行事業者の登録番号が、本当に登録されたものであるかどうかを確認しましょう。

適格請求書発行事業者の登録番号は、国税庁の公表サイトで検索できます。

免税事業者との取引に関する注意点

免税事業者から仕入れを行う際には、インボイスの交付を受けることができません。その場合は、特に以下の3点に注意ください。

(a)経過措置により、一定期間は仕入税額控除を一部受けられる

(b)簡易課税制度または2割特例を利用する場合、インボイスの保存は不要

(c)免税事業者に対して、取引条件の見直しを求める場合、優越的地位の濫用に要注意

(a)経過措置により、一定期間は仕入税額控除を一部受けられる

インボイスを保存しなければ、消費税の仕入税額控除を受けられないのが原則です。

しかし、2023年10月1日から2029年9月30日までに行われた免税事業者からの仕入れについては、経過措置によって以下の割合の仕入税額控除を受けられます。

①2023年10月1日から2026年9月30日まで

仕入税額相当額の80%

②2026年10月1日から2029年9月30日まで

仕入税額相当額の50%

(b)簡易課税制度または2割特例を利用する場合、インボイスの保存は不要

簡易課税制度または2割特例を利用する場合、消費税の仕入税額控除を受けるに当たって、インボイスを保存する必要はありません。

特に簡易課税制度は、免税事業者の要件を満たす事業者に限らず、基準期間における課税売上高が5,000万円以下の事業者も利用できます。

免税事業者からの仕入れにつき、仕入税額控除を受けられないことが気になる場合は、簡易課税制度の利用を検討しましょう。

(c)取引条件の見直しを求める場合、優越的地位の濫用に要注意

インボイスの交付を受けられないことを理由に、免税事業者に対して一方的に値下げを求めたり、取引を打ち切ったりする行為は、「優越的地位の濫用」として独占禁止法に違反する可能性があります。

優越的地位の濫用に当たる行為をすると、公正取引委員会による排除措置命令や課徴金納付命令の対象となるので注意が必要です。

優越的地位の濫用については、以下の記事も併せて参照ください。

電子インボイスの保存方法

インボイスをPDFなどで電子的に受領した場合(=電子インボイス)、そのデータは電帳法の要件を満たす形で保存する必要があります。

電帳法に従って電子インボイスを適切に保存しないと、青色申告の承認取り消しなどのペナルティを受ける可能性があるので要注意です。

電帳法に基づく電子取引データの保存方法については、以下の記事も併せて参照ください。

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロードできます ✅ これだけは押さえておきたい「インボイス制度のポイント」 |

おすすめのセミナー情報はこちら