特許年金とは?特許料・納付方法など

特許権維持のための手続きを分かりやすく解説!

| おすすめ資料を無料でダウンロードできます ✅ 知財担当者が押さえておきたい法令のまとめ |

- この記事のまとめ

-

特許年金とは、特許権を維持するために特許庁に支払う料金のことです。特許権を維持するためには、定期的に特許料を納付する必要がありますが、納付漏れにより権利を失うトラブルも少なくありません。

この記事では、特許料の納付期限、金額、納付方法など、特許権維持のための手続きについて解説します。

特許の管理をすることになりましたが、前任者が引き継ぎのときに「特許料は2年前に払ったよ」と言っていたので、特許料のことはもう大丈夫ですよね?

いえいえ、特許を維持するためには、定期的に特許料を納付することが必要です。期限が切れると特許が消滅してしまいますよ。「特許年金」と呼ばれる特許権維持のための手続きについて、理解しておきましょう。

※この記事は、2023年2月10日に執筆され、同時点の法令等に基づいています。

目次

「特許年金」とは

「特許年金」とは、特許権を維持するために特許庁に支払う料金のことです。

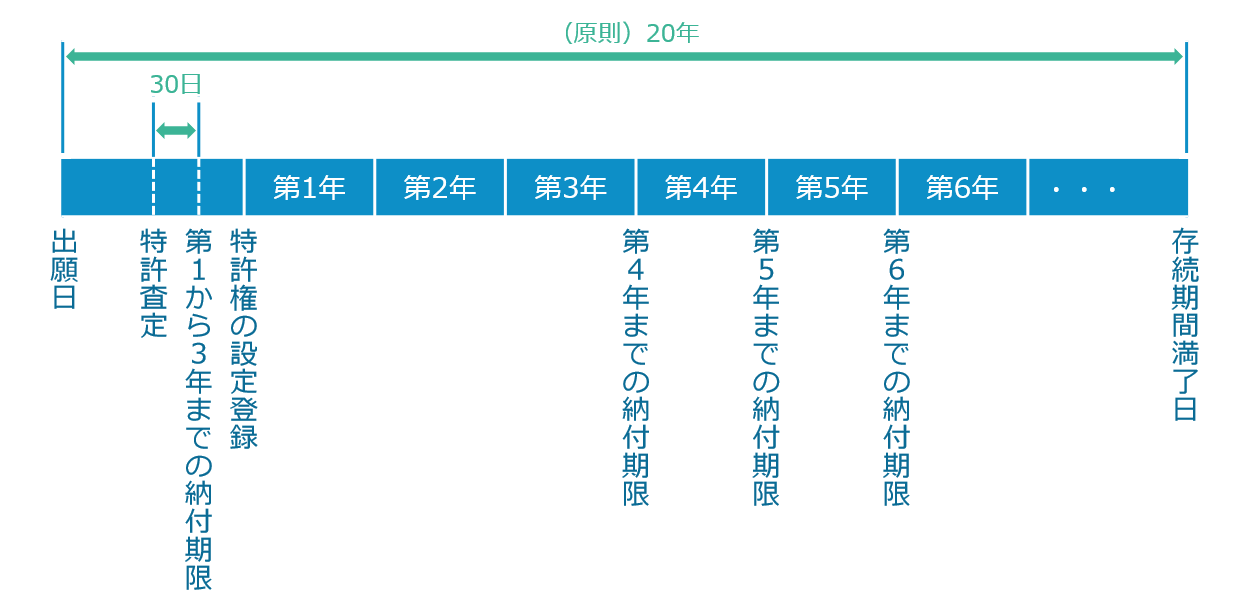

特許権を取得、維持するためには、特許庁へ手数料(「特許料」といいます)を支払う必要があります(特許法107条)。

特許料は、特許権が設定登録された年を第1年目として、存続期間が満了(出願日から原則20年)するまでの各年について納付します(特許法107条1項・67条1項)。

第1年から第3年までの特許料は、特許査定の送達があった日から30日以内にまとめて支払いますが(特許法108条1項)、第4年以降にも特許権を維持する場合は、前年以前に支払う必要があります(同条2項)。

このように、特許権維持のための特許料は、各年分を支払う必要があるため、「特許年金」とも呼ばれます。特許年金を納付できる期間に特許料の納付がなければ、特許権は消滅します(特許法112条4項)。

参考元|「2022年度知的財産権制度入門テキスト I概要編 第2章第1節特許制度の概要」

特許料の金額

特許料の金額は、請求項の数や存続期間に応じて、下記の表のように設定されています。1年分ではなく、複数年分まとめて前納することもできます。例えば、第4年から第6年分をまとめて納付することも可能です。

特許料は、存続期間が長期化するにつれて段階的に高額になるように設定されているため、定期的に、その特許権が必要かどうか検討し、権利維持・放棄等について判断するのがよいでしょう。

(平成16年(2004年)4月1日以降に審査請求をした出願)

| 各年の区分 | 金額 |

|---|---|

| 第1年から第3年まで | 毎年 4,300円 +(請求項の数×300円) |

| 第4年から第6年まで | 毎年 10,300円 +(請求項の数×800円) |

| 第7年から第9年まで | 毎年 24,800円 +(請求項の数×1,900円) |

| 第10年から第25年まで | 毎年 59,400円 +(請求項の数×4,600円) |

引用元|特許庁「産業財産権関係料金一覧 4.特許料・登録料」

なお、正確な特許料の金額が知りたい場合は、特許庁の「手続料金計算システム」によって確認することができます。

特許料の減免制度│対象者・措置内容・申請方法など

特許料(第1年から第10年分)については、一定の要件を満たす場合、料金が安くなる減免制度があります。

減免制度の主な対象者および措置内容は、以下の通りです。

| 主な減免対象者 | 特許料に関する措置内容 |

|---|---|

| 中小企業(会社、個人事業主、組合・NPO法人)、研究開発型中小企業など | 第1年分から第10年分について、 1/2に軽減 |

| 中小ベンチャー企業(法人・個人事業主)、小規模企業(法人・個人事業主)など | 第1年分から第10年分について、 1/3に軽減 |

| 個人(市町村民税非課税者等) | 第1年分から第3年分について、 免除または1/2に軽減 第4年分から第10年分について、 1/2に軽減 |

減免制度の適用を受けるには、特許庁に特許料納付書を提出する際に、特許料納付書に所定の特記事項を記載して、料金の減免申請を行います。なお、減免申請は、特許料納付書の提出時と同時に行わなければならず、事後的に申請を行うことはできません。

特許料の減免制度は、特許庁のウェブサイトで詳細に説明されています。対象者の要件は細かく規定されていますので、特許庁の最新情報をご確認ください。

特許料の納付方法

特許料の納付をする場合は、以下の方法によって料金を納めることができます。特許料納付書の形態によっては利用できない納付方法もありますので、ご注意ください。

| 納付方法 | 概要 | 特許料納付書の提出形態 | |

|---|---|---|---|

| 書面 | オンライン | ||

| 特許印紙 | 特許料納付書に特許印紙を貼り付けます。 | 〇 | × |

| 予納 | 特許庁に予納台帳を開設し、そこから必要な金額を引き落とします。 | 〇 | 〇 |

| 現金納付 | 特許庁専用の振込用紙を使って、銀行へ入金します。 | 〇 | × |

| 電子現金納付 | Pay-easy対応のネットバンクまたはATMで入金します。 | 〇(事前手続きをするために、電子出願ソフトが必要) | 〇 |

| 口座振替 | 銀行口座から必要な金額を引き落とします。 | × | 〇 |

| クレジットカード | 「3Dセキュア」登録済のクレジットカードにて納付を行います。 | 〇(特許庁窓口で手続する場合のみ可能) | 〇 |

「予納」とは、出願人(利用者)が特許庁に対して、あらかじめ必要な金額を納めておくことにより、都度の手続きで発生する料金の納付に充てることができる制度のことです。銀行振込やインターネット出願ソフトを利用して入金することができます。

クレジットカードは、VISA、Mastercard、JCB、American Expressの「3Dセキュア」(世界標準の本人認証方法)登録済カードが利用可能です。複数の手続きの手数料をまとめて納付することは可能ですが、カードの利用限度額を超えると手続きできませんので、ご注意ください。

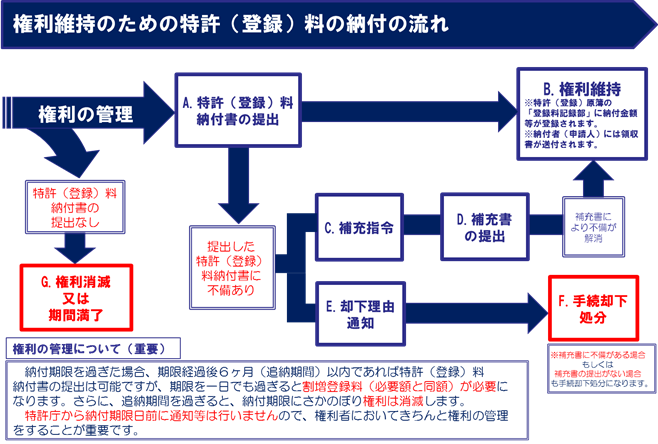

権利維持のための特許料納付の流れ

ここからは、下図の流れに従って、特許料納付の手続きについて説明します。特許料を納付期限までに納付することにより、特許権を存続期間満了の日まで維持することができます。

なお、納付期限は、設定登録年月日に納付済年分を加えた日になります(特許法108条)。

例えば、

設定登録日:令和5年1月12日

で、第1年~3年分(3年分)の特許料を納付済みの場合、

第4年分の納付期限は、

納付期限:令和8年1月12日 (=令和5年1月12日+3年)

となります。

特許庁「権利維持のための特許(登録)料の納付の流れについて」

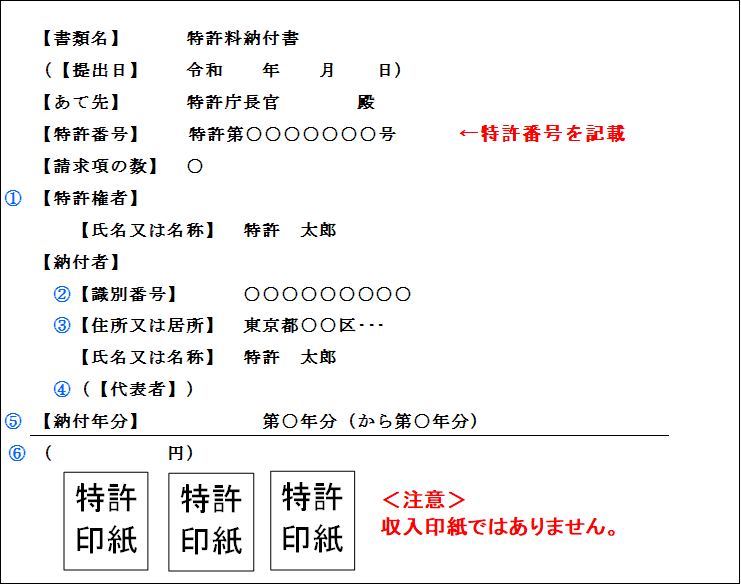

(A)特許料納付書の提出

特許料を納付するとともに、特許料納付書を作成し、特許庁に提出します。

提出方法は、書面または電子出願ソフト(専用ソフト)を利用する方法があります。書面にて提出する場合は、特許庁の窓口に直接提出するか、郵送します。

書面で提出する場合の記載例

特許庁「様式・記載方法 1.特許(年金)」

(B)権利維持の登録

特許料納付書が受理された場合、登録原簿へ権利維持についての記録がなされます。「登録原簿」とは、特許庁で保管されている帳簿であり、登録された権利について作成されるものです。

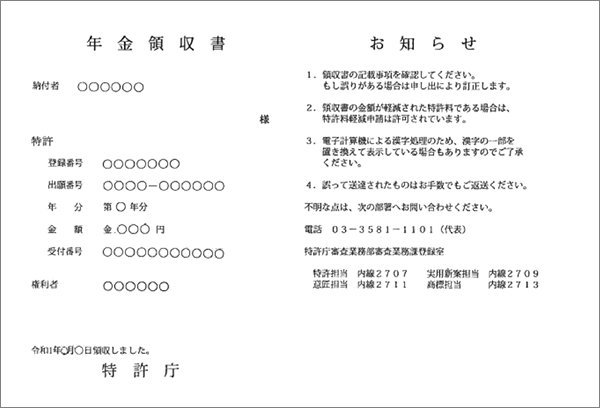

権利維持の登録がされた際は、その登録から約1週間後に、通知はがきが、普通郵便にて納付者または代理人宛に発送されます。

権利維持の登録がされた際の通知はがき(特許・年金領収書の例)

特許庁「権利維持のための特許(登録)料の納付の流れについて B.権利維持の登録がされたら・・・」

特許料納付書を提出した場合、特に問題がなければ、上図の(A)→(B)のような流れで、特許権が維持されます。

(C)「納付書補充指令書(年金)」が届いた場合

特許料納付書について、軽微な不備があった場合、特許庁から「納付書補充指令書(年金)」が届きます。例えば、特許料納付書の記載に不備があった場合や、納付した特許料に一部不足があった場合(例えば、54,900円納付する必要があるのに、予納残高が50,000円しかない場合)などです。

これに対しては、次の(D)のように応答します。

(D)「特許料納付書(補充)」を提出する場合

「納付書補充指令書(年金)」に対する応答として、指定期間内に指令書で指摘された事項を正確に記載する、または料金不足を補充して、「特許料納付書(補充)」を提出します。

指定期間内に「特許料納付書(補充)」の提出をしない場合は、特許料納付書は手続却下処分となります。さらに、納付期限までに改めて特許料納付書を提出しない場合は、権利が消滅しますので、注意が必要です。

「特許料納付書(補充)」が提出され、指令書で指摘された不備が解消すれば、権利維持の登録がなされます。例えば、予納残高が一部不足していた場合は、予納を不足分以上の残高にしてから、「特許料納付書(補充)」を提出するといった対応をします。

(E)「却下理由通知」が届いた場合

提出した特許料納付書について、重大な不備があった場合は、特許庁から「却下理由通知」が届きます。

却下理由通知送達後、一定期間が経過したときは、当該特許料納付書は手続却下処分となります。

なお、却下理由通知の内容に誤りがあった場合のみ、弁明書を提出できますが、納付書の補充となるものではありません。

(F)手続却下処分

特許庁が指定した期間内に「特許料納付書(補充)」の提出がない場合、もしくは却下理由通知発送後で応答期間が経過すると、「手続却下の処分」の通知がなされます。

(G)権利消滅または期間満了

特許料納付書の提出がない場合、特許権は消滅します(特許法112条4項)。特許権が消滅すると、特許権者は、その権利に基づく権利行使(差止請求等)をすることができなくなります。また、特許番号を商品などに付して宣伝等をすることもできなくなります。

また、特許権は、存続期間満了によっても、消滅します。特許料を納付し続けても、存続期間(原則20年)を越えて権利を維持することはできません(特許法67条)。

お金を払うだけのことと思っていましたが、結構複雑な手続きなんですね。できるかな…。

不安がある場合は以下のようなサービスを利用するのもよいですね。

権利維持のためのサービス

特許権を管理するのは重要な業務です。特許料の納付漏れにより、権利を失ってしてしまうトラブルは少なくありません。

権利維持のための年金管理には、

① 年金管理会社や特許事務所などに依頼する

② 自社で管理を行う

といったパターンがあります。

特許料の納付漏れを防止するために、特許庁では下記のようなサービス等が用意されています。特に、自社で年金管理する場合は、このようなサービスを活用しながら、権利の管理を行いましょう。

特許料支払期限通知サービス

✅ 「特許(登録)料支払期限通知サービス」

指定した特許番号に対して、特許料の次期納付期限日をメールでお知らせしてくれるサービスです。

自動納付制度

✅ 「特許料又は登録料の自動納付制度」

設定登録後の特許料を、1年ごとに自動で納付してくれる制度です。事前の申し出により、申請人の予納台帳または指定の銀行口座から特許料が1年ごとに自動で引き落とされます。

包括納付制度

✅ 「設定登録料金の包括納付制度」

第1年~第3年分の特許料を、自動で納付してくれる制度です。出願を特定しない「包括納付申請書」を特許庁に提出することにより、申請人の予納台帳または指定の銀行口座から特許料が自動で引き落とされます。

権利維持のための手続きをしない場合・支払いを忘れた場合

上述したように、納付期限内に、権利維持のための手続きをしなければ、特許権は消滅します。

一方で、納付期限内の支払いを忘れてしまった場合であっても、納付期限経過後6カ月(追納期間)以内であれば、特許料納付書が提出できます。

ただし、通常の特許料に加え、割増特許料(通常の特許料と同額)を納付しなければなりません(特許法112条)。特許料納付書を提出する際は、追納期間に提出する旨などの特記事項の記載は必要ありません。

なお、「天災地変のような客観的な理由に基づいて手続きすることができない場合」等のように権利者がその責めに帰することができない理由(不責事由)により期限内に特許料を納付できなかったと認められた場合は、割増特許料の納付が免除されます。

さらに、追納期間経過後であっても、故意によるものではなく特許料の納付ができなかった場合も、所定の期間内であれば、特許料納付書の提出ができます(特許法112条の2)。ただし、この場合は、回復理由書の提出も必要となります。(下線部は2023年4月1日施行)

不責事由や、正当な理由による救済については、方式審査便覧や、ガイドラインによる運用がされています。

追納期間内に特許料および割増特許料が納付されなかった場合、特許権は、特許料の納付期限まで遡って消滅します(特許法112条4項)。

この記事のまとめ

特許権維持のための手続きに関する記事は以上です。最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロードできます ✅ 知財担当者が押さえておきたい法令のまとめ |