課税事業者とは?

判定基準・メリットやデメリット・

免税事業者との違い・消費税の申告手続き

などを分かりやすく解説!

| おすすめ資料を無料でダウンロードできます ✅ これだけは押さえておきたい「インボイス制度のポイント」 |

- この記事のまとめ

-

「課税事業者」とは、消費税および地方消費税(=消費税等)を納付する義務を負う事業者です。

事業者は、免税事業者の要件に該当しない限り、売上に対して一定の割合を掛けた消費税等を納付する義務を負います。消費税等の納付義務を負う事業者を「課税事業者」、納付義務を負わない事業者を「免税事業者」といいます。

課税事業者と免税事業者のどちらに当たるかは、「基準期間」と「特定期間」の2つの基準によって判定されます。ただし、免税事業者が自ら選択して課税事業者へ移行することも可能です。課税事業者は、仕入れが売上を超過した場合には消費税等の還付を受けられるメリットがあります。また、インボイス制度に基づく適格請求書を発行できることもメリットといえます。

その一方で、課税事業者は消費税等を納付する必要があるため、納税の負担や申告の手間が発生するのがデメリットです。課税事業者は、消費税等の確定申告を年1回行う必要があります。また、課税売上の規模等に応じて中間申告が必要になることもあります。

「簡易課税」や「2割特例」を利用して税負担を軽減できる場合もあるので、利用要件等を確認しましょう。この記事では課税事業者について、判定基準・メリット・デメリット・消費税の申告手続きなどを解説します。

取引先から「適格請求書」を貰いたいのですが、「うちはまだ課税事業者ではないので…」と断られてしまいました。「課税事業者」と「免税事業者」って何が違うのでしょうか?

「課税事業者」の「課税」とは消費税のことです。消費税を納付する必要のある事業者について確認していきましょう。適格請求書についてもご説明しますね。

※この記事は、2025年1月10日に執筆され、同時点の法令等に基づいています。

目次

課税事業者とは

「課税事業者」とは、消費税および地方消費税(=消費税等)を納付する義務を負う事業者です。

事業者が商品やサービスを販売する際には、10%(軽減税率が適用される場合は8%)の消費税等を上乗せするのが一般的です。

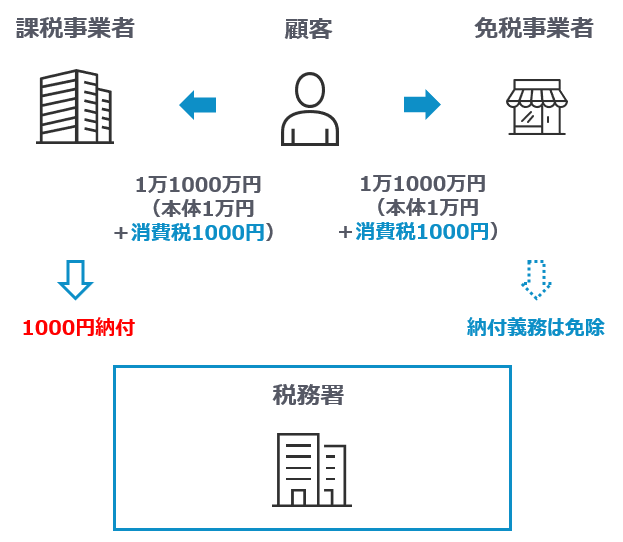

例えば、A社が顧客Bに商品を1万円(税抜)で販売する際には、10%に相当する1000円の消費税等を上乗せして、1万1000円(税込)を請求します。

事業者が顧客や取引先から受け取った消費税等は、原則として税務署への納付が義務付けられます。消費税等を税務署に納付する義務を負うのが「課税事業者」です。

これに対して、売上が一定水準以下であるなどの条件を満たす事業者は、消費税等の納付が免除されています。消費税等の納付義務を免除された事業者は「免税事業者」といいます。

課税事業者の判定基準

課税事業者と免税事業者のどちらに当たるかは、「基準期間」と「特定期間」の課税売上高などによって判定されます。

基準期間による判定基準

基準期間における課税売上高が1000万円を超えている場合は、課税事業者となります。

基準期間における課税売上高が1000万円以下である場合は、原則として免税事業者です。

「基準期間」とは、以下の年または事業年度をいいます。

- 基準期間とは

-

<個人事業者の場合>

申告対象年の前々年

(例)

2024年分の消費税申告をする場合、基準期間は2022年<法人の場合>

申告対象事業年度の前々事業年度

(例)

2024年4月から2025年3月までの事業年度分の消費税申告をする場合、基準期間は2022年4月から2023年3月まで

特定期間による判定基準

基準期間による判定では免税事業者となる場合でも、特定期間における課税売上高および給与等支払額の両方が1000万円を超えているときは、課税事業者となります。

「特定期間」とは、以下の期間をいいます。

- 特定期間とは

-

<個人事業者の場合>

申告対象年の前年の1月1日から6月30日まで

(例)

2024年分の消費税申告をする場合、特定期間は2023年1月1日から6月30日まで<法人の場合>

原則として、申告対象事業年度の前事業年度開始の日以後6カ月間

(例)

2024年4月から2025年3月までの事業年度分の消費税申告をする場合、特定期間は2023年4月から2023年9月まで

「給与等支払額」には、所得税の課税対象となる給与や賞与などが含まれます。

所得税が非課税とされている通勤手当や旅費など、および未払額は給与等支払額に含まれません。

課税事業者のメリット・デメリット

課税事業者のメリットは、仕入れが売上を超過した際に消費税等の還付を受けられることや、インボイス制度に基づく適格請求書を発行できることなどです。

その一方で、課税事業者は消費税等を納付する必要があるため、納税の負担や申告の手間が発生するデメリットがあります。

課税事業者のメリット

課税事業者のメリットとしては、主に以下の2点が挙げられます。

- 仕入れが売上を超過した際に消費税等の還付を受けられる

- インボイス制度に基づく適格請求書を発行できる

メリット1|仕入れが売上を超過した際に消費税等の還付を受けられる

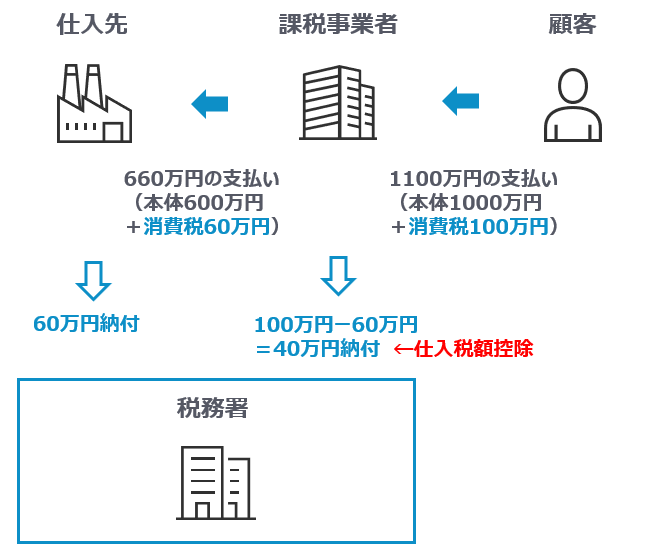

課税事業者は、税務署に対して納付する消費税等の額を計算する際、仕入税額控除を受けることができます。

「仕入税額控除」とは、売上に対する消費税等の額から、仕入代金に含まれる消費税等の額を控除することをいいます。

例えば、売上に対する消費税等の額が100万円、仕入代金に含まれる消費税等の額が60万円の場合は、差額の40万円を税務署に納付すれば足ります。

売上に対する消費税等の額よりも、仕入代金に含まれる消費税等の額の方が多い場合は、差額の還付を受けることができます。これを「仕入税額の還付」といいます。

仕入税額の還付を受けられるのは、課税事業者のみです。したがって、大きな仕入れや事業投資などをした結果、仕入税額の還付が生じる場合は、免税事業者よりも課税事業者の方が有利になります。

なお、仕入税額控除を受けるためには、原則として適格請求書を保存しておく必要がある点にご注意ください。

メリット2|インボイス制度に基づく適格請求書を発行できる

課税事業者は、税務署長の登録を受けることにより、インボイス制度に基づく適格請求書を発行することができます。

適格請求書とは、商品やサービスの代金に課される消費税の税率や金額など、法令で定められた事項を記載した請求書です。

仕入税額控除を受けるためには、原則として適格請求書の保存が義務付けられます。そのため、仕入税額控除を受けたいと考える事業者は、免税事業者との取引を敬遠し、課税事業者との取引を選択する傾向にあると考えられます。

適格請求書を発行できるのは、税務署長の登録を受けた適格請求書発行事業者のみです。適格請求書発行事業者となるためには、課税事業者となる必要があります。

取引先との関係上、適格請求書を発行できることが望ましいと思われる場合は、課税事業者になるメリットがあると思われます。

課税事業者のデメリット

課税事業者のデメリットは、税務署に対して消費税等を納める義務を負う点です。

免税事業者であれば、顧客や取引先から消費税等として受け取った金銭を、税務署に納付する必要がありません。課税事業者になると、免税事業者であった時と比べて、消費税等の負担が丸ごと増えることになります。

免税事業者は、課税事業者への移行を選択できる

免税事業者は、税務署への届出によって課税事業者に移行することができます。また、課税事業者に移行してから一定期間が経過した後であれば、免税事業者に戻れることもあります。

課税事業者のメリットとデメリットを総合的に考慮した上で、課税事業者に移行するか、それとも免税事業者のままでいるかを適切に判断しましょう。

免税事業者から課税事業者へ移行するための手続き

免税事業者から課税事業者になるためには、納税地の税務署に対して「消費税課税事業者選択届出書」を提出します。

提出期限は、課税事業者になる課税期間の初日の前日までです。ただし、事業を開始した初年度については、その課税期間中であれば届出書を提出することができます。

消費税課税事業者選択届出書の様式は、国税庁ウェブサイトに掲載されています。また、税務署の窓口でも届出書の様式を入手可能です。作成した届出書は、持参または郵送にて提出します。

また、e-Taxによって電子的に消費税課税事業者選択届出書を提出することもできます。

課税事業者から免税事業者に戻るための手続き

課税事業者を選択していた事業者が、免税事業者に戻るためには、納税地の税務署に対して「消費税課税事業者選択不適用届出書」を提出します。

提出期限は、免税事業者に戻ろうとする課税期間の初日の前日までです。

ただし、基準期間の課税売上高が1000万円を超えている場合、または特定期間の課税売上高および給与等支払額の両方が1000万円を超えている場合は、上記の届出書を提出しても課税事業者として取り扱われます。

消費税課税事業者選択不適用届出書の様式は、国税庁ウェブサイトに掲載されています。また、税務署の窓口でも届出書の様式を入手可能です。作成した届出書は、持参または郵送にて提出します。

また、e-Taxによって電子的に消費税課税事業者選択不適用届出書を提出することもできます。

売上高によって自動的に課税事業者になる場合も、税務署への届出が必要

基準期間の課税売上高が1000万円を超えたこと、または特定期間の課税売上高および給与等支払額の両方が1000万円を超えたことにより、自動的に課税事業者となる場合も、納税地の税務署に対して「消費税課税事業者届出書」を提出する必要があります。

届出書の提出方法は、税務署の窓口への持参もしくは郵送、またはe-Taxを通じた電子申請です。

課税事業者が行うべき消費税等の申告

課税事業者は、1年または事業年度が終わるごとに、消費税等の確定申告をしなければなりません。また、前年の確定消費税額が48万円を超える場合は、消費税等の中間申告を行う必要があります。

確定申告

消費税等の確定申告は、以下の期間内に行う必要があります。

- 消費税の確定申告の期間

-

<個人事業主>

課税期間の翌年1月1日~3月31日<法人>

課税期間が終了する日の翌日から2カ月以内※最終日が行政機関の休日(土曜・日曜・祝日、12月29日~1月3日)の場合は、その翌日が期限となります。

消費税等の確定申告書は、納税地の税務署に対して持参・郵送・e-Taxのいずれかにより提出します。

中間申告

直前の課税期間(個人事業主の場合は前年、法人の場合は前事業年度)の消費税額(地方消費税額は含みません)が48万円を超える場合は、消費税等の中間申告を行う必要があります。

中間申告の回数および期間、ならびに納付すべき税額は下表のとおりです。

| 直前の課税期間の消費税額 | 回数 | 期間 | 納付すべき税額 |

|---|---|---|---|

| 48万円以下 | 原則として確定申告のみ ※任意の中間申告制度あり | - | - |

| 48万円超400万円以下 | 年1回 (+確定申告) | 課税期間が開始してから6カ月が経過した後、2カ月以内 | 直前の課税期間の消費税等の額の6/12 |

| 400万円超4800万円以下 | 年3回 (+確定申告) | 課税期間が開始してから3カ月を経過するごとに、その後2カ月以内 | 直前の課税期間の消費税等の額の3/12 |

| 4800万円超 | 年11回 (+確定申告) | <個人事業主> 1~3月分は、5月末日まで 4~11月分は、経過後2カ月以内 <法人> 初月分は事業年度開始後4カ月以内 2カ月目以降の分は、経過後2カ月以内 | 直前の課税期間の消費税等の額の1/12 |

課税事業者が納める消費税等の額の計算方法

課税事業者が税務署に納付すべき消費税等の額は、以下の方法によって計算します。

| ① 原則(一般課税、本則課税) 納付すべき消費税等の額=売上税額-仕入税額 参考:国税庁ウェブサイト「No.6351 納付税額の計算のしかた」 ② 簡易課税 納付すべき消費税等の額=売上税額-(売上税額×みなし仕入率) 参考:国税庁ウェブサイト「No.6505 簡易課税制度」 ③ 2割特例 納付すべき消費税等の額=売上税額×20% 参考:国税庁ウェブサイト「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」 |

課税事業者が消費税負担を軽減する方法

課税事業者の売上の規模によっては、以下のいずれかの方法によって、消費税等の納税負担を軽減できることがあります。

- 簡易課税を選択する

- 2割特例の適用を受ける

簡易課税を選択する

基準期間における課税売上高が5000万円以下である場合は、「簡易課税」を選択できます。

簡易課税を選択すると、実際の仕入税額に関わらず、売上税額に対してみなし仕入率を掛けた額の仕入税額控除を受けることができます。仕入れが比較的少ない事業者は、簡易課税を選択した方が有利です。

| 事業区分 | みなし仕入率 |

|---|---|

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る)) | 80% |

| 第3種事業(農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) | 70% |

| 第4種事業(第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業) | 60% |

| 第5種事業(運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く)) | 50% |

| 第6種事業(不動産業) | 40% |

また簡易課税を選択すれば、仕入税額控除を受けるに当たって、適格請求書等の保存義務が免除されます。請求書管理の事務負担が軽減される点も、簡易課税を選択することのメリットの一つです。

簡易課税制度の適用を受けるためには、適用を受けようとする課税期間の初日の前日までに、納税地の税務署に対して消費税簡易課税制度選択届出書を提出する必要があります。

2割特例の適用を受ける

免税事業者の要件を満たしているにもかかわらず、インボイス制度を機に免税事業者から課税事業者に移行した事業者は、期間限定で「2割特例」の適用を受けられます。

2割特例の適用を受けられるのは、2023年10月1日から2026年9月30日までの日の属する各課税期間です。

2割特例の適用を受けると、実際の仕入税額に関わらず、売上税額に対して80%の仕入税額控除を受けることができます。業種によっては、簡易課税よりも2割特例の適用を受けた方が、納付すべき税額が少なくなります。

また2割特例の適用を受ける場合は、適格請求書等の保存義務も免除されます。

2割特例の適用を受けるに当たっては、事前の届出は必要なく、消費税の確定申告書に2割特例の適用を受ける旨を付記すれば足ります。

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロードできます ✅ これだけは押さえておきたい「インボイス制度のポイント」 |