ビジネスモデル特許とは?

定義や要件を分かりやすく解説!

| おすすめ資料を無料でダウンロードできます ✅ 知財担当者が押さえておきたい法令のまとめ |

- はじめに

-

近年、いわゆるビジネスモデル特許(米国では、ビジネス方法特許(Business Method Patent)と呼ばれています。)への関心が高まっています。

最近では、「いきなりステーキ」のビジネスモデルに係る特許に関する報道をご覧になった方も多いでしょう。

この記事では、ビジネスモデル特許を取り巻く状況等についてみたうえで、ビジネスモデル特許特有の問題点や活用法について考えてみたいと思います。

※この記事は、2022年6月13日に執筆され、同時点の法令等に基づいています。

目次

ビジネスモデル特許とは

一般に、ビジネスモデルとは、「当該ビジネスが、誰に(Who)、何を(What)、どうやって(How)、付加価値を提供し、収益を得るのかが盛り込まれたビジネスの仕組み。」と理解されています(野村総合研究所ウェブサイト)。

ただし、ビジネスモデル特許はストレートにビジネスの仕組みそのものを法的に独占させるものではなく(特許・実用新案審査基準第Ⅲ部第1章2.1.4(ⅴ))、ビジネスモデルにおける技術的側面が発明たりうるかという点がポイントとなります。

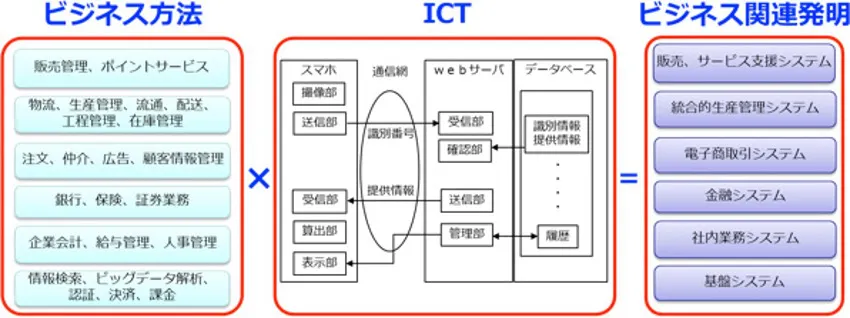

この点につき、我が国では、特許庁は「ビジネス方法がICT(Information and Communication Technology:情報通信技術)を利用して実現された発明」のことを「ビジネス関連発明」と整理しています。そこで、本記事ではビジネスモデル特許はビジネス関連発明に係る特許を指すものとして説明します。

特許庁ウェブサイト「ビジネス関連発明の最近の動向について」(2021年8月)

上記のとおり、ビジネス関連発明は、ビジネス方法とICTとの掛け合わせからなるものであり、特許審査実務においてはコンピュータソフトウェア関連発明に含まれるものとして取り扱われています。そして、ビジネスを行う方法に関連するものであっても、「ソフトウエアによる情報処理が、ハードウエア資源を用いて具体的に実現されている」場合には「発明」に該当(特許・実用新案審査基準第Ⅲ部第1章2.2(2))し、特許を受けることができる可能性があります。

以上のとおり、いわゆるビジネスモデル特許とは要するにビジネスの仕組みに何らかの形でICTを絡た発明に対する特許であるとめ理解されます。(もっとも、ここではいわゆるビジネスモデル特許の典型的な在り方を述べているにすぎず、その構成においてICTを利用しない場合であっても特許要件を備えた発明であれば権利化される可能性はあります。)

今日ではほとんどのサービス業においてICTが活用されている現状からすれば、これまでよりも多くの企業においてビジネスモデル特許を取得し、活用できる可能性が高まっているといってよいでしょう。

ビジネスモデル特許の歴史と概況

米国では1998年にいわゆるState Street Bank事件判決において、ビジネス方法に関する特許の有効性が示されたことをきっかけとして、ビジネスモデル特許が注目を集めました。わが国でも2000年頃からビジネスモデルに関する特許出願が増加し、ビジネスモデル特許ブームの様相を呈しました(図参照)。

しかしながら、2000年代初頭は、全体の特許出願に対する特許査定率が50%前後であったのに対して、ビジネスモデル特許出願に対する特許査定率は10%台と低かったこともあってか、ブームは急速に収束していくこととなりました。

ビジネス関連発明の出願件数の推移

特許庁審査第四部審査調査室「ビジネス関連発明の最近の動向について」最終更新2021年8月

その後もビジネスモデル特許出願の件数は低下し続けましたが、2011年を境に上昇に転じました。その要因としては、デジタル経済の進化、X-Techの高まり等が指摘されています。(三井物産戦略研究所「ICTとともに進化するビジネスモデル特許」)

また、ビジネスモデル特許出願に対する査定率をみると、2000年の10%を底に年々上昇を続けており、近年は全体の査定率(近年の推移は、71.5%(2015年)、75.8%(2016年)、74.6%(2017年)、75.3%(2018年)、74.9%(2019年)、74.4%(2020年)と70%台をキープしている(特許行政年次報告書2021年版〈本編〉3頁)。)と遜色ありません(図参照)。

最新の統計(2016年を出願年とするビジネス関連発明の特許査定率)では、71%という高率になっています。このような査定率に鑑みれば、「ビジネスモデル特許は取りにくい」といった従来の感覚は通用せず、適切に選別された発明であれば権利化できる可能性は相応にあると考えていいでしょう。

ビジネス関連発明の特許査定率の推移

特許庁審査第四部審査調査室「ビジネス関連発明の最近の動向について」最終更新2021年8月

製造業以外の業種におけるビジネスモデル特許の活用

一般的には”特許は製造業のもの”と思われがちであり、サービス業や金融業等の企業が積極的な特許出願などの活動を行っているイメージはないかもしれません。実際、今日でも特許出願件数ランキングの上位に位置しているのは、自動車、電機、遊技機といった企業であり、一般的なイメージが誤っているわけではありません。

しかしながら、ことビジネスモデル特許に関しては、(1)サービス業一般(宿泊業、飲食業、不動産業、運輸業、通信業等)、(2)EC・マーケティング(電子商取引、オークション、マーケット予測、オンライン広告等)、(3)管理・経営(社内業務システム、生産管理、在庫管理、プロジェクト管理、人員配置等)の3分野が上位を占めており、これに続くのは金融分野となっています。(図参照)

分野別ビジネス関連発明の出願件数の推移

特許庁審査第四部審査調査室「ビジネス関連発明の最近の動向について」最終更新2021年8月

また、上記4分野におけるビジネスモデル特許出願の件数は2010年代から右肩上がりの傾向であり、今後もIT・ICT、IoTの隆盛に拍車がかかるであろうことからすれば、増加トレンドは当面変わらないように思われます。

サービス業や金融業の皆様は、「業界的にビジネスモデル特許の出願が増えていることは分かったが、自社には特許出願に値する技術はないので、今後も出願を検討することはない」、「自社にはわざわざコストをかけて同業他社に対して(特許権に基づいて)権利行使をしていく企業風土はない」とお考えかもしれませんが、それほど単純なお話ではないかもしれません。

例えば、ビジネスモデル特許に係る特許権を保有する金融系企業Aが、同業である被疑侵害企業(特許権を侵害していると思われる企業)Bに対して警告書を送付する、特許権侵害訴訟を提起する等の方法により権利行使をしようとする場合を想定してみます。

Bが何らの特許権も保有していなければ、Bは自己の行為がAの特許権の権利範囲(特許発明の技術的範囲)に属するか否か、当該特許権の特許が無効か否か、といった点について反論していくほかありません。

これに対し、Bも金融業に関する特許権を保有していれば、上記反論に加え、Aに対してカウンターとして当該特許権を行使することが考えられ、結果として、クロスライセンス契約(お互いに特許権などのライセンスを与え合う契約)の締結を含む和解等、より自己に有利な結果を得られる可能性を高めることができます。また、Bが有力なカウンター特許権を保有していると認識していれば、そもそもAは特許権を行使しない可能性もあります。

このように、同業他社が特許権を保有しているのであれば、自社においても一種の抑止力として特許権を取得していくことが求められます。特にスタートアップ企業においては、特許権の取得は大企業に対抗していくための手段としてコストパフォーマンスが高いものであり、いわば業界への参加資格である、位に捉えていただきたいところです。

権利化するための要件・具体例

それでは、どのような発明であればビジネスモデル特許として権利化することができるのでしょうか。ビジネスモデル特許の審査においても、通常の特許出願と同様に新規性及び進歩性が中心的な問題となりますし、当然、記載要件(サポート要件、明確性要件、実施可能要件など)を充足することも必要ですが、ビジネスモデル特許の審査においてよく問題となるのは発明該当性の判断です。

この点に関し、特許庁は「特許・実用新案審査ハンドブック」の「附属書B 第1章 コンピュータソフトウエア関連発明」を公表し、「特許・実用新案審査基準」の具体的な適用について説明しています。

まず、特許法上の「発明」(特許法2条1項)に該当するためには「自然法則を利用した技術的思想の創作」と認められることが必要です。「自然法則を利用していないもの」「技術的思想でないもの」の具体例は以下のとおりです。

| 自然法則を利用していないもの | 具体例 |

|---|---|

| (i) 自然法則以外の法則 | 経済法則 |

| (ii) 人為的な取決め | ゲームのルールそれ自体、コンピュータプログラム言語 |

| (iii) 数学上の公式 | |

| (iv) 人間の精神活動 | |

| (v) 上記(i)から(iv)までのみを利用しているもの | ビジネスを行う方法それ自体 |

| 技術的思想でないもの | 具体例 |

|---|---|

| 情報の単なる提示(提示される情報の内容にのみ特徴を有するものであって、情報の提示を主たる目的とするもの) | 機械の操作方法又は化学物質の使用方法についてのマニュアル、録音された音楽にのみ特徴を有する CD、デジタルカメラで撮影された画像データ、文書作成装置によって作成した運動会のプログラム、コンピュータプログラムリスト(コンピュータプログラムの、紙への印刷、画面への表示等による提示(リスト)そのもの) |

以上のように、ビジネスモデルそれ自体は「発明」に該当しないため、例えば、「徴収金額のうち十円未満を四捨五入して電気料金あるいはガス料金等を徴収する集金方法」というビジネスモデルそのものは特許を受けることができません(附属書B 第1章 コンピュータソフトウエア関連発明16頁)。

そこで、ビジネスモデルにソフトウェアの要素を絡めることで権利化することが考えられますが、この点については、「ソフトウエアによる情報処理が、ハードウエア資源を用いて具体的に実現されている」場合には、当該ソフトウェアは「発明」に該当し得るとされています。

そして、「ソフトウエアによる情報処理がハードウエア資源を用いて具体的に実現されている」とは、単にビジネスモデルにICTを絡めていれば足りるということではなく、「ソフトウエアとハードウエア資源とが協働することによって、使用目的に応じた特有の情報処理装置又はその動作方法が構築されることをいう」と説明されています。

より具体的には、「請求項に係る発明が、ソフトウエアとハードウエア資源とが協働した具体的手段又は具体的手順によって、使用目的に応じた特有の情報の演算又は加工が実現されているものであるか否か」を基準として判断されることになります。

例えば、「数式y=F(x)において、a≦x≦bの範囲のyの最小値を求めるコンピュータ。」は、コンピュータを利用しているものの、yの最小値を求めるという使用目的に応じた特有の演算又は加工を実現するための具体的手段又は具体的手順が記載されていない以上、「発明」に該当しないことになります。

これに対し、複数の文書からなる文書群のうち、特定の対象文書の要約を作成するコンピュータという発明について、要約を作成するための演算又は加工の方法が具体的に記載されていれば、ソフトウエアがハードウエア資源と協働することによって、使用目的に応じた特有の情報処理装置を構築するものといえ、「発明」に該当すると考えられます。

ビジネスモデル特許の活用に向けて

先般公表されたコーポレートガバナンスコード改訂版にも「知的財産への投資」が明記されたように、知財活用が企業の重要な成長戦略であることは疑いありません。

そして、前記のとおり、製造業のみならず、サービス業、EC・マーケティングや金融業等の企業においても、ビジネスモデル特許による権利化という手段が存在し、これにより同業他社との差別化、競争優位性を確保できる可能性があるのですから、是非ともこれを活用していただきたいと思います。

| おすすめ資料を無料でダウンロードできます ✅ 知財担当者が押さえておきたい法令のまとめ |