インサイダー取引とは?

規制対象者・事例・

違反した場合の罰則などを分かりやすく解説!

- この記事のまとめ

-

「インサイダー取引」とは、インサイダー情報(会社に関する未公表の情報)を知っている状態で、その会社の株式を取引する行為です。株式市場における公正な取引を害するため、インサイダー取引は金融商品取引法によって禁止されています。

インサイダー取引規制に違反した場合、金融庁による課徴金納付命令や、刑事罰の対象になります。

金融商品取引法による規制内容を正しく理解して、違反を犯さないように最大限の注意を払いましょう。また、法務・コンプライアンス担当者の方は、自社の役員・従業員によるインサイダー取引を防止するため、コンプライアンス教育を実施するなど、内部統制を構築しましょう。

今回は「インサイダー取引」について、規制対象となる者・事例・違反した場合の罰則などを解説します。

インサイダー取引という言葉は耳にしたことがありますが、具体的にどんな情報が該当するのか把握できていません…。

それは少し危険ですね。「うっかりインサイダー取引をしてしまっていた!」ということにならないよう、きちんと内容を把握しておきましょう!

※この記事は、2022年5月24日に執筆され、同時点の法令等に基づいています。

目次

インサイダー取引とは

「インサイダー取引」とは、インサイダー情報(会社に関する未公表の情報)を知っている状態で、その会社の株式を取引する行為です。

インサイダー取引が禁止されている理由

インサイダー取引が禁止されているのは、株式市場における公正な取引を害すると考えられるためです。

会社の内部者しか知らない「インサイダー情報」は、上場株式の価格変動に大きな影響を与えることがあります。インサイダー情報を公表前に知り、その情報に基づいて上場株式の売買を行えば、株価の高騰・下落を予測でき、利益を得られる可能性が高いでしょう。

しかし、インサイダー取引が許容され横行してしまうと、企業の内部者は利益を得る一方で、外部の投資家が利益を得ることが難しくなり、証券市場の信頼性が失われてしまいます。その結果、一般の投資家は疑心暗鬼になって日本の株式市場への投資を控えてしまうかもしれません。

このような事態を防ぐため、インサイダー取引は、金融商品取引法で厳しく禁止されています。

インサイダー取引の事例

インサイダー取引が問題になった有名な事例としては、「村上ファンド事件」が挙げられます。「村上ファンド」とは、多額の資産を運用し、多数の企業に対して投資を行っていた企業グループです。

村上ファンドは、2004年11月から2005年1月にかけて、AMラジオ放送事業を行う「株式会社ニッポン放送」の上場株式を売買しました。ニッポン放送株の売買により、村上ファンドの代表者は約30億円の売却益を得たとされています。

村上ファンドによるニッポン放送株の取引と前後して、急成長中のITベンチャーであった「ライブドア株式会社」が、ニッポン放送の経営権取得を目指し、株式の大量取得を計画していました。実際にライブドア社は、2005年1月17日にニッポン放送株の公開買付け(TOB)を発表し、ニッポン放送株は、公開買付けの発表を受けて急騰しました。

東京地検特捜部は、村上ファンドの代表者が、ライブドア社が公開買付けを発表する予定であることを知って、ニッポン放送株の売買を行ったのではないかという嫌疑を抱きました。その後、東京地検特捜部は村上ファンドの代表者を逮捕・起訴するに至りました。

事件は最高裁まで争われた結果、最終的にインサイダー取引規制違反が認定され、「懲役(現在の拘禁刑)2年・執行猶予3年・罰金300万円・追徴金約11億4900万円」の判決が確定しました。

罰金だけではなく、追徴金約11億円も取られるなんて……。さすがに「取りすぎでは?」と思うのですが、どうなんでしょうか。

追徴金は「犯罪行為で利益を得た場合に没収するお金」なので、インサイダー取引でそれくらいのお金を得ていたと判断されたんだと思いますよ。

なお、控訴審で破棄されたものの、第一審において実刑判決が言い渡された点や、きわめて高額のインサイダー取引が問題になった点などから、社会的に大きな関心を呼んだ事件です。

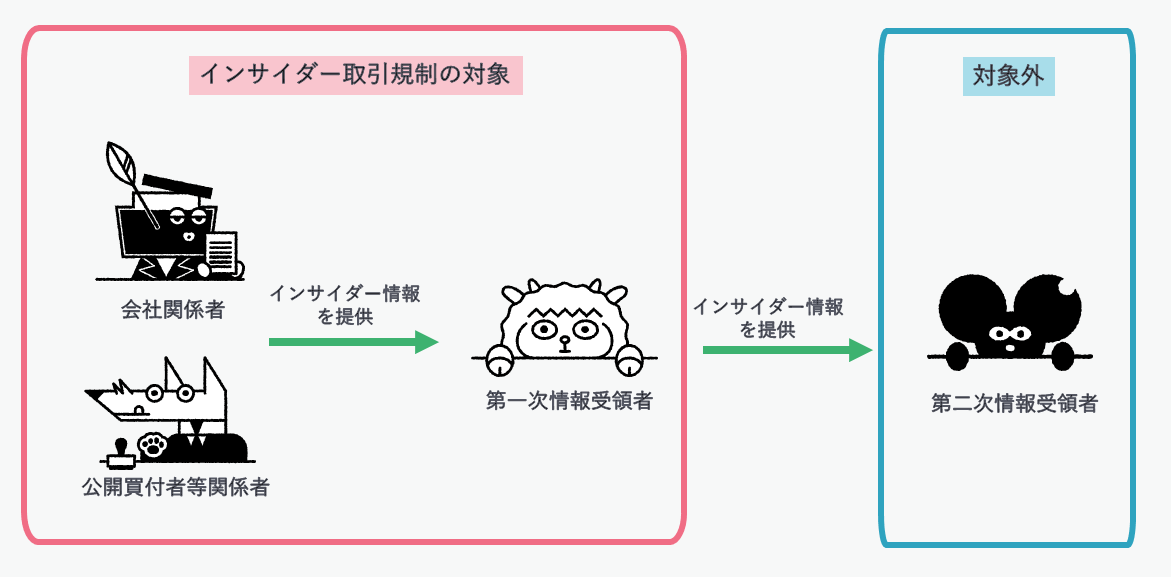

インサイダー取引規制の対象者とは

インサイダー取引規制の対象となる者は、以下のとおりです。

- 会社関係者

- 公開買付者等関係者

- 第一次情報受領者

会社関係者

「会社関係者」には、上場会社等の関係者である以下の者が該当します(金融商品取引法166条1項)。

- 上場会社等の役員、代理人、使用人、その他の従業者

- 上場会社等の議決権の100分の3以上の株式を保有する株主など

- 上場会社等に対する法令に基づく権限を有する者

- 上場会社等の取引先やその役員など

- 上記いずれかに該当しなくなってから1年以内の者(元会社関係者)

公開買付者等関係者

「公開買付者等関係者」には、今後予定される公開買付けの関係者である以下の者が該当します(金融商品取引法167条1項)。

なお「公開買付け」とは、期間・株式数・価格を公告したうえで、不特定多数の株主から市場外で上場株式を買い集める手続です。公開買付けの実施を予定している者を「公開買付者等」と言います。

- 公開買付者等の役員、代理人、使用人、その他の従業者

- 公開買付者等の議決権の100分の3以上の株式を保有する株主など

- 公開買付者等に対する法令に基づく権限を有する者

- 公開買付者等の取引先やその役員など

- 上記いずれかに該当しなくなってから6か月以内の者

第一次情報受領者

「第一次情報受領者」とは、会社関係者又は公開買付者等関係者から、直接インサイダー情報の伝達を受けた者です(金融商品取引法166条3項、167条3項)。

第一次情報受領者としては、主に会社関係者・公開買付者等関係者の親族や知人などが想定されます。

第二次情報受領者以降は、インサイダー取引規制の対象外

第一次情報受領者からインサイダー情報の伝達を受けた者(第二次情報受領者)以降は、インサイダー取引規制の対象外とされています。

インサイダー取引規制の範囲を合理的に制限し、投資行動に対する萎縮効果を生じさせないようにするためです。

<インサイダー取引規制の対象となる者>

インサイダー情報の種類

インサイダー取引規制の対象とされるインサイダー情報は、以下の2つに分類されます。

- 上場会社等に関する「重要事実」

- 「公開買付け等の実施・中止に関する事実」

重要事実

「重要事実」とは、上場会社等の株価に影響を与える可能性が高い重要な事実のことです。

「決定事実」「発生事実」「決算情報」のほか、その他の投資判断に著しい影響を及ぼす事実が重要事実に該当します。

決定事実

「決定事実」とは、以下のいずれかの事項を行うこと又は行わないことを、上場会社等の業務執行決定機関(取締役会など)が決定した事実を意味します(金融商品取引法166条2項1号、金融商品取引法施行令28条)。

- 上場会社等の決定事実

-

✅ 新規発行株式・処分する自己株式・新株予約権を引き受ける者の募集

✅ 資本金の額の減少

✅ 資本準備金・利益準備金の額の減少

✅ 自己株式の取得

✅ 株式無償割当て・新株予約権無償割当て

✅ 株式・優先出資の分割

✅ 剰余金の配当

✅ 株式交換

✅ 株式移転

✅ 株式交付

✅ 合併

✅ 会社分割

✅ 事業の全部又は一部の譲渡・譲受け

✅ 解散(合併による解散を除く)

✅ 新製品・新技術の企業化

✅ 業務上の提携・業務上の提携の解消

✅ 子会社の異動を伴う株式・持分の譲渡・取得

✅ 固定資産の譲渡・取得

✅ 事業の全部又は一部の休止・廃止

✅ 株式の上場廃止申請

✅ 認可金融商品取引業協会に対する、株券登録の取消申請

✅ 認可金融商品取引業協会に対する、株券の取扱有価証券としての指定の取消申請

✅ 破産手続開始・再生手続開始・更生手続開始の申立て

✅ 新たな事業の開始

✅ 公開買付け等に対抗するため、取締役会等が決定した要請

✅ 金融機関による、預金保険法に基づく債務完済不能等の申出

なお、上場会社等の子会社についても、以下のいずれかの事項を行うこと又は行わないことを、子会社の業務執行決定機関が決定した事実が「決定事実」に該当します(金融商品取引法166条2項5号、金融商品取引法施行令29条)。

- 子会社の決定事実

-

✅ 株式交換

✅ 株式移転

✅ 株式交付

✅ 合併

✅ 会社分割

✅ 事業の全部又は一部の譲渡・譲受け

✅ 解散(合併による解散を除く)

✅ 新製品・新技術の企業化

✅ 業務上の提携・業務上の提携の解消

✅ 孫会社の異動を伴う株式・持分の譲渡・取得

✅ 固定資産の譲渡・取得

✅ 事業の全部又は一部の休止・廃止

✅ 破産手続開始・再生手続開始・更生手続開始の申立て

✅ 新たな事業の開始

✅ 金融機関による、預金保険法に基づく債務完済不能等の申出

✅ 剰余金の配当(上場会社等の株式の剰余金の配当が、子会社の剰余金の配当に基づき決定される場合のみ)

発生事実

「発生事実」とは、上場会社等に以下の事象が発生した事実を意味します(金融商品取引法166条2項2号、金融商品取引法施行令28条の2)

- 上場会社等の発生事実

-

✅ 災害に起因する損害・業務遂行の過程で生じた損害

✅ 主要株主の異動

✅ 特定有価証券や関連するオプションの上場廃止・登録取消しの原因となる事実

✅ 訴訟の判決・裁判によらない訴訟の完結

✅ 事業の差止め等に関する仮処分に関する申立て・裁判・裁判によらない手続の完結

✅ 免許の取消し・事業の停止等の法令に基づく処分

✅ 親会社の異動

✅ 債権者等による破産手続開始の申立て等

✅ 不渡り等

✅ 親会社に係る破産手続開始の申立て等

✅ 債務者等による不渡り・破産手続開始の申立て等により、債務不履行の恐れが生じたこと

✅ 主要取引先(売上総額又は仕入総額の10%以上)との取引停止

✅ 債権者による債務免除・第三者による債務引受け又は弁済

✅ 資源の発見

✅ 特定有価証券や関連するオプションの取扱有価証券としての指定取消しの原因となる事実

✅ 特別支配株主による、株式等売渡請求を行うこと又は行わないことの決定

なお、上場会社等の子会社についても、以下の事象が発生した事実が「発生事実」に該当します(金融商品取引法166条2項6号、金融商品取引法施行令29条の2)。

- 子会社の発生事実

-

✅ 災害に起因する損害・業務遂行の過程で生じた損害

✅ 訴訟の判決・裁判によらない訴訟の完結

✅ 事業の差止め等に関する仮処分に関する申立て・裁判・裁判によらない手続の完結

✅ 免許の取消し・事業の停止等の法令に基づく処分

✅ 債権者等による破産手続開始の申立て等

✅ 不渡り等

✅ 孫会社に係る破産手続開始の申立て等

✅ 債務者等による不渡り・破産手続開始の申立て等により、債務不履行の恐れが生じたこと

✅ 主要取引先(売上総額又は仕入総額の10%以上)との取引停止

✅ 債権者による債務免除・第三者による債務引受け又は弁済

✅ 資源の発見

決算情報

「決算情報」とは、以下のいずれかの数値につき、公表された直近の予想値(又は公表された前事業年度の実績値)と、新たな予想値・決算の数値の間に差異が生じた事実を意味します(金融商品取引法166条2項3号、7号)。

- 上場会社等の売上高・経常利益・純利益・剰余金の配当

- 上場会社等の属する企業集団の売上高・経常利益・純利益

- 上場会社等の子会社の売上高・経常利益・純利益(子会社が上場会社等である場合に限る)

バスケット条項

バスケット条項とは、決定事実・発生事実・決算情報以外の、その他の重要な事実についてもインサイダー取引規制の対象とすることを規定した条項です。

具体的には、上場会社等(その子会社含む)の運営・業務・財産に関する重要な事実であって、投資判断に著しい影響を及ぼすものは、「重要事実」としてインサイダー取引規制の対象となります。

金融商品取引法166条2項4号、8号に規定があり、その内容は以下のとおりです。

前3号に掲げる事実を除き、当該上場会社等の運営、業務又は財産に関する重要な事実であつて投資者の投資判断に著しい影響を及ぼすもの

「金融金融商品取引法」– e-Gov法令検索 – 電子政府の総合窓口e-Gov イーガブ

バスケット条項には具体的な例示がないため、どのような場合に適用されるかは、事例ごとの判断となります。そのため、自分が手にした情報が、決定事実・発生事実・決算情報に該当しなかったとしても、バスケット条項に該当するかどうかを常に考えなければなりません。

公開買付け等の実施・中止に関する事実

公開買付け等の実施・中止に関する事実は、インサイダー情報として取り扱われます(金融商品取引法167条2項)。

公開買付けの実施・中止が公表されると、株価が大きく変動する可能性が高いため、インサイダー取引規制の対象とされています。

| インサイダー情報の種類まとめ | |

|---|---|

| 重要事実 | 決定事実 |

| 発生事実 | |

| 決算情報 | |

| バスケット条項 | |

| 公開買付け等の実施・中止に関する事実 | 公開買付け等の実施・中止に関する事実 |

インサイダー取引規制により禁止されている行為

インサイダー取引規制によって禁止されているのは、

- 未公表のインサイダー情報を知って行う上場有価証券の「売買等」

- 未公表のインサイダー情報の「伝達行為」

です。

未公表のインサイダー情報を知って行う上場有価証券の売買等

- 未公表の重要事実を知った会社関係者・第一次情報受領者

- 公開買付け等の実施・中止に関する事実を知った公開買付者等関係者・第一次情報受領者

は、当該事実の公表前に、対象株式等の「売買等」を行ってはなりません(金融商品取引法166条1項、3項、167条1項、3項)。

- 「売買等」に当たる行為

-

✅ 売買その他の有償の譲渡、譲受け

✅ 合併・会社分割による承継

✅ デリバティブ取引

未公表のインサイダー情報の伝達行為

未公表の重要事実を知った会社関係者、及び公開買付け等の実施・中止に関する事実を知った公開買付者等関係者は、他人に利益を得させる目的・損失を回避させる目的をもって、当該事実を他人に伝達してはなりません(金融商品取引法167条の2第1項、第2項)。

なお、第一次情報受領者から第三者への情報伝達は、規制対象外とされています。

インサイダー情報の「公表」はどのように行うのか

「インサイダー取引とは」で解説したとおり、インサイダー情報は「会社に関する未公表の情報」であり、インサイダー情報が「公表」さえされてしまえば、当該情報を利用して有価証券を売買したとしてもインサイダー取引に該当しません。

この「公表」とは、当該事実について、以下のいずれかの措置が取られたことを意味します(金融商品取引法166条4項、167条4項)。

| ✅ 上場会社等やその役員などによって、2以上の主要報道機関に対して当該事実が公開され、12時間が経過したこと ✅ 金融商品取引所の上場規則に基づく上場会社等の適時開示(※)により、当該事実が公衆縦覧(社会一般の人々が自由に見られる状態)に供されたこと ✅ 上場会社等の有価証券報告書等により、重要事実が公衆縦覧に供されたこと ✅ 公開買付届出書・公開買付撤回届出書が公衆縦覧に供されたこと ※適時開示の際、実務上広く用いられているのは、「TDnet(適時開示情報閲覧サービス)」です。 |

インサイダー取引規制に違反した場合の罰則

インサイダー取引規制に違反した場合、課徴金納付命令又は刑事罰を受ける可能性があります。

課徴金納付命令

課徴金納付命令とは、制裁として課徴金を納付すべき旨の命令で、金融庁により発せられます。

課徴金納付命令の対象となるのは、自分又は第一次情報受領者が、インサイダー取引規制に違反する「売買等」を行った場合です(金融商品取引法175条1項、175条の2第1項)。課徴金額の計算方法は、以下のとおり要約できます。

- 自らインサイダー取引規制に違反する売買等を行った場合

-

(a)自己の計算による場合

→獲得した利益又は回避した損失の全額(b)他人の計算による場合

→投資運用業者であれば運用報酬の3倍、それ以外であれば受け取った対価相当額

- 第一次情報受領者が、インサイダー取引規制に違反する売買等を行った場合

-

(a)情報伝達が、売買等の媒介・取次ぎ・代理業の一環として行われた場合

→受け取った手数料等の3倍(b)情報伝達が、有価証券の募集・売出し等の取扱業の一環として行われた場合

→受け取った手数料等の3倍(有価証券の引受けも行っている場合、引受対価の2分の1を加算)(c)それ以外の場合

→第一次情報受領者が得た利得相当額の2分の1

刑事罰

以下のいずれかに該当するインサイダー取引規制違反については、刑事罰が科される可能性があります。

- 自らインサイダー取引規制に違反する売買等を行った場合

→5年以下の拘禁刑又は500万円以下の罰金(金融商品取引法197条の2第13号) - インサイダー情報を違法に伝達した先の他人が、インサイダー取引規制に違反する売買等を行った場合

→5年以下の拘禁刑又は500万円以下の罰金(金融商品取引法197条の2第14号、第15号) - 法人の代表者・代理人・使用人その他の従業者が、上記のいずれかの罰則規定に該当する場合

→法人にも5億円以下の罰金(金融商品取引法207条1項2号)

役員・従業員のインサイダー取引を防止するためのポイント

会社の法務・コンプライアンス担当者としては、自社の役員・従業員によるインサイダー取引規制違反を予防するため、以下の対応を取ることをご検討ください。

| ✅ インサイダー取引をしない旨の誓約書を提出させる →金融商品取引法で禁止されている売買等や情報伝達行為をしないことを最低ラインとして、取引のある会社の株式を売買しないなど、さらに広い内容の誓約を求めることも考えられます。 ✅ 社内規程でインサイダー取引のチェックルールを定める →金融機関をはじめとして、インサイダー取引に関する金融庁の監督が厳しい企業では、すべての上場有価証券の売買を許可制とすることも考えられます。インサイダー取引に関する社内規程を作成する際は、「内部者取引防止規程事例集」が参考になりますので、必要に応じてご参照ください。 ✅ インサイダー取引に関するコンプライアンス研修を行う →弁護士などの外部講師を招聘して、定期的にインサイダー取引規制に関する情報をインプットする研修を実施することも効果的です。 |

この記事のまとめ

インサイダー取引の記事は以上です。最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!