株式会社の設立とは?

発起人・資本金や設立の手続きの流れなどを

分かりやすく解説!

| おすすめ資料を無料でダウンロードできます ✅ 法務必携!ポケット会社法重要用語集 |

- この記事のまとめ

-

株式会社の設立とは、株式会社を成立させるための手続きです。

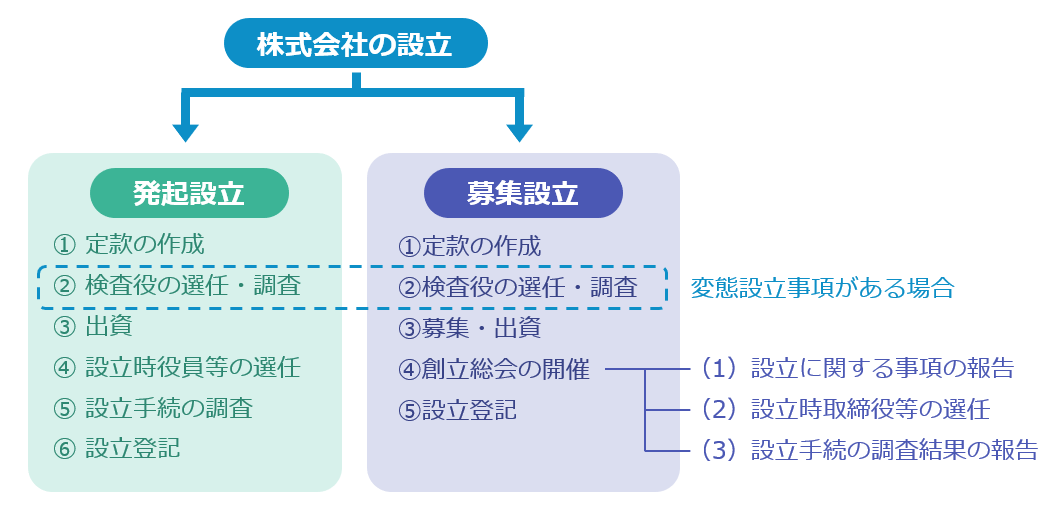

会社法上、発起設立と募集設立による方法が準備されていますが、多くの会社は発起設立により設立されています。

発起設立の場合、

①定款の作成

②検査役の選任・調査

③出資

④設立時役員等の選任

⑤設立手続の調査

⑥設立登記

といった手続きで、会社が設立されます。この記事では、株式会社の設立について、基本から分かりやすく解説します。

友人が起業して株式会社を設立するそうです。すぐに会社の名義で取引を始められるのでしょうか?

株式会社の設立には、いくつかの手続きが必要です。定款の作成や登記など、さまざまな手続きがありますから、手順と注意点を確認していきましょう。

※この記事は、2023年5月8日に執筆され、同時点の法令等に基づいています。

目次

株式会社の設立とは

株式会社の設立とは、株式会社を成立させるための手続きです。この記事では、株式会社の設立手続きの流れなどについて詳しく見ていきます。

発起人とは

株式会社の設立は、「発起人」が主体となって行います。発起人とは、定款に発起人として署名または記名押印した者をいいます(会社法26条参照)。その役割を踏まえると、実質的には、株式会社の設立を企画・実行する者をイメージしてもらえればよいかと思います。

発起人は、株式会社の設立に際し、設立時発行株式を最低でも1株以上引き受けなければなりません(会社法25条2項)。

株式会社の設立の種類

株式会社を設立するためには、①発起設立と②募集設立という2つの方法があります。

①発起設立とは、発起人が設立時発行株式の全部を引き受ける設立の方法です(会社法25条1項1号)。

一方、②募集設立とは、発起人が設立時発行株式の一部を引き受け、残りの設立時発行株式を引き受ける者を募集する設立の方法です(会社法25条1項2号)。

募集設立は発起設立と比較して手続きが煩雑であるため、現在の実務では発起設立により会社を設立することが多いです。このため、この記事でも、発起設立を中心に解説していきます。

発起設立の手続きの流れ

まず、発起設立により株式会社を設立する場合の手続きについて見ていきます。

発起設立により、株式会社を設立するに当たっては、

① 定款の作成

② 検査役の選任・調査

③ 出資

④ 設立時役員等の選任

⑤ 設立手続の調査

⑥ 設立登記

といった手続きを経ていく必要があります。

①定款の作成

株式会社を設立するには、まず、発起人が定款を作成しなければなりません(会社法26条1項)。

定款とは、株式会社の組織・運営に関する基本的事項を定めた自主規範です。株式会社の成立前は、原則として定款の変更をすることができないので(会社法30条2項)、発起人は定款の内容を十分検討する必要があります。

発起人は、定款を作成した後、全員で署名または記名押印(定款を電磁的記録により作成する場合には電子署名)します(会社法26条1項・2項)。その上で、定款の効力を生じさせるため、公証人の認証を受けます(会社法30条1項)。

なお、作成した定款は、株式会社の成立前は発起人が定めた場所に、株式会社の成立後はその本店・支店に備え置く必要があります(会社法31条1項)。

以下に簡単に定款の記載事項についてまとめておきます。

| 意義 | 具体例 | |

|---|---|---|

| ① 絶対的記載事項 | 定款に必ず記載しなければならず、記載しなければ定款自体が無効となる事項 | (1) 目的(会社法27条1項1号) (2) 商号(同項2号) (3) 本店の所在地(同項3号) (4) 設立に際して出資される財産の価額またはその最低額(同項4号) (5) 発起人の氏名または名称および住所(同項5号) (6) 発行可能株式総数(会社法37条1項) |

| ② 相対的記載事項 | 定款で定めなくても定款自体は無効にならないが、定款で定めなければその記載事項の効力が生じない事項 | (1) 株式の内容についての特別の定め(会社法107条2項) (2) 種類株式(会社法108条2項) (3) 株主名簿管理人(会社法123条) (4) 変態設立事項(会社法28条各号)(「②検査役の選任・調査」参照) など |

| ③ 任意的記載事項 | 定款で定めなくても定款自体は無効にならず、定款で定めなくても定款以外の方法により定めても効力が認められる事項 | (1) 定時株主総会の招集時期 (2) 事業年度をいつからいつまでとするか など (会社法29条参照) |

②検査役の選任・調査

定款に変態設立事項についての定めを設ける場合は、定款の作成・認証の後遅滞なく、変態設立事項(会社法28条各号参照)について調査をさせるために、裁判所に対し、検査役の選任を申し立てる必要があります(会社法33条1項)。変態設立事項がない場合は、②検査役の選任・調査の手続きは不要です。

変態設立事項とは、以下の事項をいいます。

① 現物出資(会社法28条1号)

② 財産引受け(同条2号)

③ 発起人の報酬など(同条3号)

④ 設立費用(同条4号)

これらの変態設立事項は会社設立のために有益な行為ですが、例えば、現物出資財産の価値が過大に評価されると、他の出資者(株主)や会社債権者の利益を害するおそれがあるため、検査役の選任・調査が必要とされています。

裁判所に対する検査役選任の申立てがされると(会社法33条1項)、裁判所により検査役が選任され(同条2項)、検査役による調査・裁判所への報告が行われます(同条4項)。

なお、例えば、現物出資財産について定款に記載された価額が500万円を超えない場合など、一定の場合には、検査役による調査が免除されています(会社法33条10項各号)。

③出資(資本金)

定款の作成・公証人による認証(加えて、変態設立事項がある場合には、検査役の選任・調査)が終了すると、次は、出資の手続きが行われます。

出資とは、出資者が、会社に対して金銭などを拠出し、これと引換えに会社から株式の交付を受けることをいいます。発起設立は発起人が設立時発行株式の全部を引き受ける設立の方法ですので、発起人(のみ)が出資を行うことになります。

発起設立における出資の手続きに当たっては、まず、発起人が、設立時発行株式に関する以下の事項を定款または発起人全員の同意により決定します(会社法32条1項各号)。

① 発起人が割当てを受ける設立時発行株式の数(会社法32条1項1号)

② 設立時発行株式と引換えに払い込む金銭の額(同項2号)

③ 成立後の株式会社の資本金および資本準備金の額に関する事項(同項3号)

その上で、発起人は、設立時発行株式の引受後遅滞なく、出資金の全額を銀行などの払込取扱機関において払い込むこととなります(会社法34条1項・2項)。

④設立時役員等の選任

発起人は、出資の履行が完了すると、遅滞なく、設立時役員等の選任をしなければなりません(会社法38条1項・3項)。

設立しようとする会社が取締役会設置会社である場合には、3人以上の設立時取締役を選任する必要があります(会社法39条1項)。

設立時役員等って、具体的には誰のことですか?

設立時取締役と、設立する会社が会計参与設置会社の場合は設立時会計参与、監査役設置会社の場合は設立時監査役、会計監査人設置会社の場合は設立時会計監査人です。

設立時役員等は、定款で定めることもできますが(会社法38条4項)、発起人の議決権の過半数をもって決定することもできます(会社法40条1項)。なお、発起人は、原則として、出資の履行をした設立時発行株式1株につき1個の議決権を持つことになります(同条2項)。

設立しようとする株式会社が取締役会設置会社の場合、設立時取締役は、設立時代表取締役を選定する必要もあります(会社法47条1項)。設立時代表取締役の選定は、設立時取締役の過半数で決定します(同条3項)。

⑤設立手続の調査

設立時取締役と設立時監査役は、その選任後遅滞なく、出資の履行が完了していることや、株式会社の設立の手続きが法令や定款に違反していないことについて、調査をする必要があります(会社法46条1項3号・4号)。

なお、変態設立事項に関する検査役による調査の免除を受けた場合には、現物出資財産等について定款に記載された価額が相当であることなどについても、調査をする必要があります(会社法46条1項1号・2号)。

設立時取締役は、これらの調査の結果、法令・定款違反や不当な事項があると認めるときは、発起人にその旨を通知しなければなりません(会社法46条2項)。

⑥設立登記

株式会社は、以上の①~⑤の手続きを履践した上、最後に、会社の本店所在地において設立の登記をすることによって成立します(会社法49条)。

発起人は、株式会社の成立の時に、出資の履行をした設立時発行株式の株主となります(会社法50条)。

募集設立の手続きの流れ

次に、募集設立により株式会社を設立する場合の手続きについて見ていきます。

募集設立により株式会社を設立する場合も、発起設立による場合と手続きは大きく異なりません。もっとも、出資に当たり、発起人以外の出資者を募集する手続きが実施されることや、設立時役員等の選任をすることなどについて創立総会を実施する必要があるなど、発起設立とは異なる手続きをする必要もあります。

具体的には、募集設立は、

① 定款の作成

② 検査役の選任・調査

③ 募集・出資

④ 創立総会の開催(設立に関する事項の報告、設立時取締役等の選任、設立手続の調査結果の報告)

⑤ 設立登記

といった手続きを経ていきます。以下では、募集設立に特有の手続きに焦点を当てて見ていきます。

なお、募集設立により会社を設立することについては、発起人の全員の同意を得て定める必要があります(会社法57条2項)。

募集・出資

募集設立による場合も、発起設立による場合と同様に、発起人は、設立時発行株式に関する事項について決定を行いますが(会社法32条1項各号)、これだけではなく、発起人全員の同意を得て、設立時募集株式に関する以下の事項についても、決定する必要があります(会社法58条1項各号・同条2項)。

① 設立時募集株式の数(設立しようとする会社が種類株式発行会社の場合は、その種類および種類ごとの数)(58条1項1号)

② 設立時募集株式の払込金額(同項2号)

③ 設立時募集株式と引換えにする金銭の払込みの期日または期間(同項3号)

④ 一定の日までに設立の登記がされない場合において、設立時募集株式の引受けの取消しをすることができることとするときは、その旨およびその一定の日(同項4号)

その上で、発起人は、設立時募集株式の引受けの申込みをしようとする者に対し、以下の事項を通知する必要があります(会社法59条1項)。

① 定款の認証の年月日およびその認証をした公証人の氏名(会社法59条1項1号)

② 定款の記載事項(会社法27条各号参照)、変態設立事項(会社法28条各号参照)、設立時発行株式に関する事項(会社法32条1項各号参照)、設立時募集株式に関する事項(会社法58条1項各号参照)(会社法59条1項2号)

③ 発起人が出資した財産の価額(会社法59条1項3号)

④ 払込みの取扱いの場所(会社法59条1項4号)

⑤ 発起人が割当てを受けた設立時発行株式および引き受けた設立時募集株式の数(設立しようとする会社が種類株式発行会社の場合は、その種類および種類ごとの数)(会社法59条1項5号、会社法施行規則8条1号)

⑥ 設立しようとする会社が種類株式発行会社の場合で、設立時発行株式に会社法108条3項前段の規定による定款の定めがあるときは、当該設立時発行株式の内容(会社法59条1項5号、会社法施行規則8条2号)

⑦ 株主名簿管理人を置く旨の定款の定めがあるときは、その氏名・名称・住所・営業所(会社法59条1項5号、会社法施行規則8条3号)

⑧ 定款に定められた事項で、発起人に対して設立時募集株式の引受けの申込みをしようとする者が当該者に対して通知することを請求した事項(会社法59条1項5号、会社法施行規則8条4号)

発起人から以上の事項の通知を受けた、設立時募集株式の引受けの申込みをしようとする者は、発起人に対し、原則として書面で設立時募集株式の引受けの申込みをします(会社法59条3項・4項)。

申込みを受けた発起人は、申込者の中から設立時募集株式の割当てを受ける者とその数を定め(会社法60条1項)、払込期日(または払込期間の初日)の前日までに、当該申込者に対し、割り当てる設立時募集株式の数を通知します(会社法60条2項)。発起人は、どの申込者に何株を割り当てるかについて、自由に決定することができます。

発起人による設立時募集株式の割当てにより、申込者は割り当てを受けた設立時募集株式の引受人となります(会社法62条1号)。

なお、以上の発起人による通知や申込みに関する規定(会社法59条・60条)は、設立時募集株式を引き受けようとする者がその総数の引受けを行う契約(総数引受契約)を締結する場合には、適用されません(会社法61条)。

以上の通知・申込みの後、設立時募集株式の引受人は、払込期日または払込期間内に、払込みの取扱いの場所において、払込みをすることになります(会社法63条1項)。

創立総会

発起人は、設立時募集株式の払込期日または払込期間の末日の後遅滞なく、創立総会を招集しなければなりません(会社法65条1項)。

創立総会とは、株式会社の設立に関する事項のみを決議することができる(会社法66条)、設立時株主により構成される会議体です。

創立総会の招集手続き、議事、決議の方法については、株主総会と概ね同様の規律が設けられています(会社法67条~83条)。

もっとも、創立総会の決議は、議決権を行使できる設立時株主の議決権の過半数であって、出席した設立時株主の議決権の3分の2以上の多数をもって行うこととされています(会社法73条1項)。

創立総会では、株式会社の設立に関する事項について報告・決議することができますが(会社法66条)、特に以下の事項については創立総会で行う必要があります。

① 発起人による設立に関する事項の報告(会社法87条1項)

② 設立時取締役等の選任(会社法88条)

③ 設立時取締役・設立時監査役による設立手続の調査結果の報告(会社法93条1項・2項)

株式会社を設立することのメリット

最後に、個人事業主として個人で事業を行うのではなく、株式会社を設立して事業を行うメリットについて見ていきたいと思います。株式会社を設立するメリットとしては、以下の点を挙げることができます。

- 株式会社を設立することのメリット

-

① 社会的信用を高めることができる

株式会社は一定の事項が登記事項とされているため、調査をすれば、その会社に関する一定の情報を取得することが可能です。取引先等としても、個人事業主の場合と比較し、株式会社であればその会社に関する一定の情報を簡単に確認することができるため、社会的信用を得やすいといえます。

また、株式会社は、会社法などの法規制を遵守して運営する必要があるため、取引先等から、そのような規制を遵守している企業であると見られることも、社会的信用を高めているといえます。② 出資を受けやすくなる

株式会社は、その構成員の地位を株式という割合的単位の形をとることや、株式の流通性が確保されていること、株主の責任が有限責任であることなどにより、他者が出資をしやすくした会社の形態といえます。このため、株式会社を設立する方が、個人事業主として事業を行う場合と比較し、他者から出資を受けやすくなるといえます。③ 万が一の場合に責任が限定される

株主の責任は有限責任ですので、債権者に対し、自己が出資した金額を越えて、責任を負うことにはなりません。一方、個人事業主として事業を行う場合には、債権者に対し、無限に責任を負うことになりえます。このため、株式会社を設立することは、万が一の場合の責任が限定される点でメリットがあるといえます。④ 節税をしやすい

株式会社設立のメリットとして、個人事業主として事業を行うよりも節税をしやすいことも挙げられます。個人事業主の場合は累進課税の所得税が適用されますが、株式会社を設立すれば法人税が適用され、税率の面でメリットを享受できる可能性があります。

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロードできます ✅ 法務必携!ポケット会社法重要用語集 |