会社法とは?

基本を分かりやすく解説!

| おすすめ資料を無料でダウンロード ✅ 法務必携!ポケット会社法重要用語集 |

- この記事のまとめ

-

会社法とは、会社の設立・運営・清算などのルールや手続を定める法律です。全部で8つの編から成り立っています。

会社法では、会社の種類として、

・株式会社

・合名会社

・合資会社

・合同会社

という4つを認めています。これらのうち、今日の経済社会で最も多く利用されている株式会社については、特に詳細な規定が設けられています。会社法の条文は多岐にわたりますが、法務担当者であれば大まかな会社法のルールや知識を把握しておく必要があります。特に、株式会社に関するルールは必須の知識です。

今回は会社法について、全体像を解説した後、株式会社に関する部分を中心に分かりやすく解説します。

会社法を学ぶのにおすすめの本はありますか?

「【新人法務からベテラン法務まで】企業法務担当者におすすめのそろえておきたい本を紹介!」の記事で、おすすめ本をたくさんピックアップしていますよ。

※この記事は、2022年7月14日に執筆され、同時点の法令等に基づいています。

目次

会社法とは

会社法とは、会社の設立・運営・清算などのルールや手続を定める法律です。

- 会社とは

-

会社とは、事業を行い、営利(利益)を上げることを目的とした法人のことです。法人とは、民法で権利の主体になれるものとして認められている団体を意味します。法人となることで、様々な法律行為を行えるようになります。

なお、会社とよく似た言葉に、「企業」という言葉がありますが、「企業」は法令で定められた用語ではなく、日常生活の中で使われる一般的な用語です。

会社法の歴史と改正の流れ

会社法は、2005年に成立・2007年に全面施行された、比較的歴史の浅い法律となっています。

会社法の制定以前は、商法で会社の設立・運営などに関するルールが定められていました。しかし、商法の会社に関する規定は、グローバル化が進展する社会情勢に反して時代遅れの内容でした。さらに、度重なる法改正を繰り返したことにより、商法の中でも規定間の矛盾が生じている状況でした。

そこで、現代社会に即したかたちで会社のガバナンスを実現できるよう、体系的に法律を整備するため、2007年に会社法が全面施行されるに至ったのです。

その後、以下の2度にわたる主要な改正を経て、現行会社法に至っています。

| ・2014年改正 →コーポレート・ガバナンスの強化、親子会社に規律の整備などに関する改正 ・2019年改正 →株主総会、取締役等、社債の管理等に係る規律の見直しに関する改正 ※2019年改正については、「【2021年3月~施行】会社法改正とは? 改正点を解説!(新旧対照表つき)」の記事で解説しています。 |

会社法の全体像

会社法は、以下の8つの「編」によって構成されています。

| ・第1編「総則」 →用語の定義や商号のルールなど、会社法全体に通じる基本的な事項が定められています。 ・第2編「株式会社」※法務担当として重点的に学びたい部分 →株式会社に関して、設立・株式・新株予約権・機関・計算等・定款変更・事業譲渡・解散・清算などに関するルールが定められています。会社法の中でも、もっともボリュームのある編です。 ・第3編「持分会社」 →持分会社に関して、設立・社員・管理・社員の加入や退社・計算等・定款変更・解散・清算などに関するルールが定められています。持分会社は柔軟な機関設計・運営が認められているため、株式会社よりも規定の分量は少なくなっています。 ・第4編「社債」 →会社が発行する債券(社債)につき、発行・管理などに関するルールが定められています。 ・第5編「組織変更、合併、会社分割、株式交換、株式移転及び株式交付」 →企業結合(いわゆる「M&A」)の手続きに関するルールが定められています。 ・第6編「外国会社」 →外国の法令に準拠して設立された法人等を「外国会社」と位置づけ、日本国内で事業活動を行う外国会社に適用される規制を定めています。 ・第7編「雑則」 →会社に対する解散命令や、会社が関係する訴訟手続・非訟手続、さらに登記・公告などに関するルールを定めています。 ・第8編「罰則」 →会社法に違反する行為に科される罰則について定めています。 |

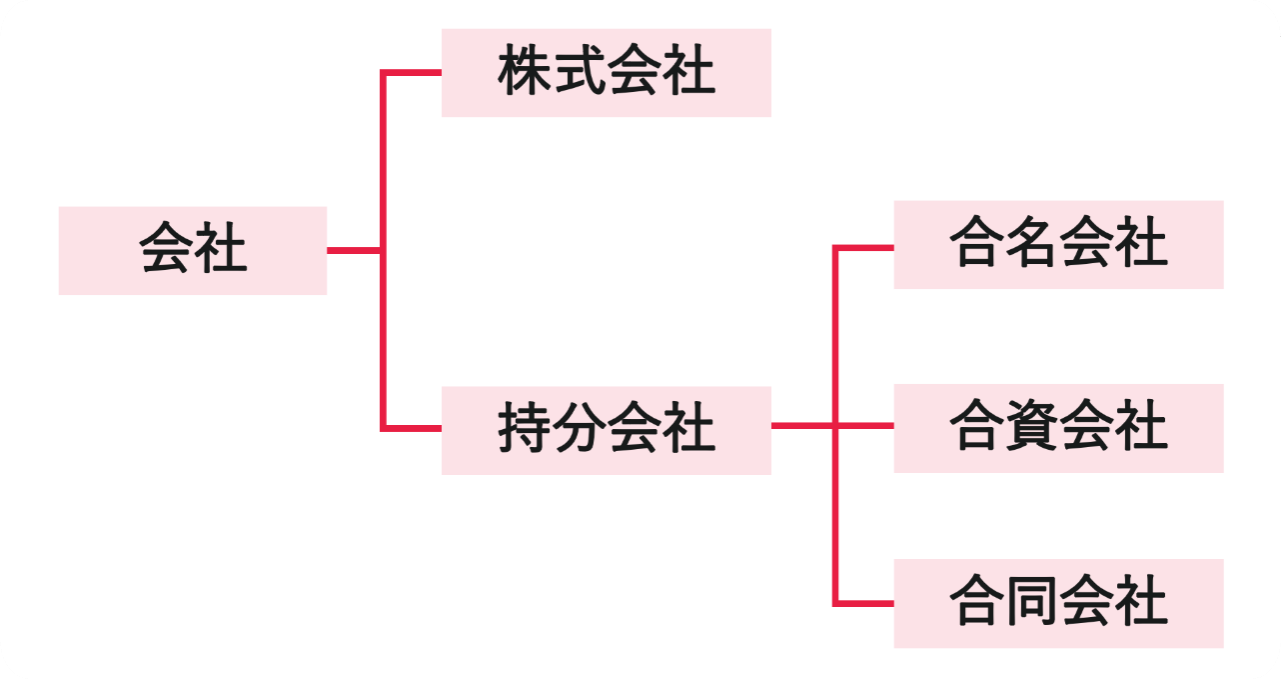

会社法上の会社の種類

会社法で認められている会社は、「株式会社」と「持分会社」の2種類に大別されます。

さらに、持分会社は「合名会社」「合資会社」「合同会社」の3種類に分かれるため、会社法上は計4種類の会社が存在します。

<会社の種類>

株式会社

株式会社は、株主が出資を行い、取締役が経営を行う形態の会社です。株式会社は、株式の出資をもとに事業活動を行い、そこで得た利益を株主に分配します。

株式会社には、以下の特徴があります。

| ・所有と経営の分離 株式会社では、会社の実質的所有者である株主と、経営者である取締役が分離しています。これにより、以下のメリットが発生します。 ①財産はあっても経営はしたくない(できない)者が、出資という形で事業活動を行える ②経営はしたい(できる)ものの事業のための財産がないという人が、出資を募ることで事業活動を行える ・間接有限責任 株式会社の株主(出資者)は、会社の債務(負債)を賠償する責任を負わず、会社が倒産しても出資が無価値となる不利益を被るのみです。これを間接有限責任と言います。 株主会社では、間接有限責任のおかげで、株主のリスクが最小限に抑えられているため、投資家から出資金を集めやすくなっています。 |

株式会社には、株主を含め多くの人間が関与することが想定されているため、会社法では、運営などに関して細かくルールを定めています。

持分会社

持分会社は、出資を行った社員が、自ら経営を行う形態の会社です。主にプライベートな企業が想定されているため、持分会社は株式会社よりも自由な機関設計・運営が認められています。

出資者が負担する責任の範囲によって、持分会社は

- 合名会社

- 合資会社

- 合同会社

の3種類に分類されます。

具体的な責任の範囲の違いについては、以下の表のとおりです。

- 出資者がどういう責任を負うか(責任の範囲)

-

・直接責任か間接責任か

①直接責任|出資者は会社の債務を弁済する責任を負う。(会社が支払えない場合は、出資者が支払わなければならない)

②間接責任|出資者は会社の債務を弁済する責任を負わない。(出資金が返ってこないリスクは負うものの、会社全体の債務を弁済する義務はない)・無限責任か有限責任か

③無限責任|会社が抱えている債務について、個人の財産を用いて限度なしに弁済する義務を負う。

④有限責任|会社が抱えている債務について、一定限度まで責任を負う。

合名会社

合名会社は、社員全員が直接無限責任を負う持分会社です(会社法576条2項)。

つまり、会社が債務を完済できなかった場合、合名会社の社員は、全員でその債務を弁済しなければならず、場合によっては自身の個人資産も弁済にあてなければなりません(会社法580条1項)。

合資会社

合資会社は、社員の一部が直接無限責任を負い、残りの社員が直接有限責任を負う持分会社です(会社法576条3項)。

会社が債務を完済できなかった場合、合資会社の社員は、全員でその債務を弁済しなければなりません(会社法580条1項)。ただし有限責任とされている社員については、一定の限度でのみ弁済する責任を負います(同条2項)。

合同会社

合同会社は、社員全員が有限責任を負う持分会社です(会社法576条4項)。

合同会社の社員は、社員になる際、出資金全額を払い込む必要があります(会社法578条、604条3項)。そのため、事業がうまくいかない場合には出資が無駄になるリスクはありますが、合同会社の社員が債権者に対して弁済する義務を負うことはありません。

株式とは

ここからは、会社法上最もメジャーな形態である株式会社について解説します。株式会社の大きな特徴として、出資を募る際、株式を発行するという点があげられます。

株式とは、株式会社の所有者としての地位を均一に細分化したものです。株式を保有することは、その会社の一部を保有することと同義であり、したがって、株主は保有する株式の数に応じて、会社の権利をもつことになります。

株式会社の設立に関する基本ルール

現行の会社法では、株式会社を設立する際の資本金は1円以上であれば問題ありません。

設立の手続きには「発起設立」と「募集設立」の2種類があります。

資本金は1円からでも設立可能

会社法が施行されるより前は、商法によって会社に関するルールが定められていました。商法では最低資本金制度が設けられており、株式会社を設立するためには最低1000万円の資本金が必要でした。

しかし2006年5月1日に施行された会社法では、最低資本金制度が撤廃されました。その結果、法律上は資本金額の制限がなくなりました。

ただし会社を登記する際には、出資の払込みを証する資料を法務局に提出しなければなりません。資本金0円では会社を登記することができないので、実務上は資本金を1円以上とする必要があります。

1円以上であれば、資本金をいくらに設定しても問題ありません。ただし、資本金の額が低過ぎると、対外的な信用を得にくい面がある点にご注意ください。

発起設立と募集設立の違い

株式会社の設立手続きは「発起設立」と「募集設立」の2つに分類されます。

「発起設立」の場合、発起人が設立時発行株式の全部を引き受けます(会社法25条1項1号)。定款を作成した後、発起人が出資全額を払い込み、設立時役員等の選任や設立登記を経て株式会社が成立します。

これに対して「募集設立」の場合は、発起人が設立時発行株式の一部を引き受け、残りの設立時発行株式については引受人を募集します(同項2号)。発起人以外の者も出資に参加するのが、募集設立の大きな特徴です。出資が完了すると創立総会が開催され、そこで設立時役員等の選任などが行われます。

発起設立と募集設立を比較すると、出資者が発起人のみである発起設立の方が手続きは簡単です。そのため、株式会社を新たに設立する際には、発起設立を選択するケースが多数となっています。

株式と持分の違い

株式会社の社員である地位は「株式」で表されるのに対して、持分会社の社員である地位は「持分」で表されます。

株式と持分の主な違いは、以下の2点です。

- 意思決定権を行使する方法の違い

→株式会社の場合、株主の意思決定権は株主総会を通じて行使します。これに対して持分会社の場合、社員(持分をもつ者)は自ら会社を経営することで意思決定を行います。 - 譲渡に関する違い

→株式の譲渡は原則自由(会社法127条)であるのに対して、持分の譲渡には他の社員の承諾を要します(会社法585条1項、2項)。

株式に関する2つの大原則

多くの投資家から出資を募ることを可能にするため、株式には、以下の2つの大原則が適用されます。

- 株主平等の原則

- 株式譲渡自由の原則

株主平等の原則

株式会社は、株式の内容・数に応じて、株主を平等に取り扱わなければなりません(会社法109条1項)。これを「株主平等の原則」と言います。

株主平等の原則が存在するのは、「株式を保有した場合にどのくらいの収益が見込めるか」を予測しやすくするためです。

例えば配当が出される際、株式の保有数に応じてではなく、会社側の裁量で金額を決められてしまうと、「出資しても配当はもらえないのかもしれない…」と投資家が出資をためらってしまうかもしれません。

しかし、株主平等の原則があることで、会社は、株式の内容・数に応じて株主を取り扱わなければなりません。その結果、配当は平等に分配されるため、投資家は収益の予想が立てやすくなり、出資の判断をしやすくなります。

このように、投資家が株式を購入しやすくして出資を促すことが、株主平等の原則の狙いです。

株式譲渡自由の原則

株主は原則として、保有している株式を自由に譲渡できます(会社法127条)。これを「株式譲渡自由の原則」と言います。

株式が自由に譲渡できれば、株主は自分の判断で、いつでも自由に出資したお金を回収できます(流動性の確保)。すぐに現金化できる状況を整えて、一般投資家が株式を取得するハードルを下げることが、株式譲渡自由の原則の狙いです。

ただし実際には、大半の株式会社(主に非上場会社であり、中小企業)において、株式に譲渡制限が付されています。これは、会社にとって好ましくない人物が株主にならないようにしたいというニーズがあるためです。

株主になるということは、株主総会における議決権の行使を通じて、その会社の経営に関する意思決定を行う権利を持つということです。保有する株式の比率(持株比率)が高まるにつれて、経営に関する意思決定に及ぼす影響も大きくなるため、好ましくない人物の持株比率が高まると会社経営に支障をきたすリスクがでてきます。

そのため、大半の株式会社では譲渡制限を付しており、株式譲渡自由の原則が適用されるのは、上場会社に限られているのが実情です。

なお、譲渡制限の付された株式は、原則として会社の承認がなければ譲渡できません。

普通株式と種類株式について

株式会社は、定款で定めることにより、以下の事項について異なる2種類以上の株式を発行できます(会社法108条1項)。

- 剰余金の配当

- 残余財産の分配

- 株主総会において議決権を行使できる事項

- 株式の譲渡制限

- 会社に対する株式の取得請求権

- 一定の事由が生じたことを条件とする、会社による株式の取得条項

- 株主総会決議による、会社による株式の全部取得条項

- いわゆる「拒否権」

- 取締役・監査役の選任権

株式会社が2種類以上の株式を発行している場合、各株式を「普通株式」「種類株式」と呼び分けることがあります。

なお、「種類株式」の名称は自由に付けることができるため、会社によって名称が異なっています。

| (例) ・優先株式 ・譲渡制限株式 ・取得請求権付株式 ・取得条項付株式 ・拒否権付株式 ・黄金株式 など |

株式会社の機関

株式会社には、様々な機関(意思決定などをする組織・人)があります。

前述したとおり、株式会社は多数のステークホルダーの関与が想定されるため、ガバナンス強化の観点から、会社法で機関設計に関するルールが細かく定められています。

会社法によって定められた株式会社の機関は、以下のとおりです。

- 取締役・取締役会

- 代表取締役

- 会計参与

- 監査役・監査役会

- 会計監査人

- 監査等委員会・指名委員会等・執行役

取締役・取締役会

取締役とは、会社の業務を執行する者のことです(会社法348条1項)。いわば会社の「経営者」です。

3名以上の取締役がいる会社では、定款に基づき「取締役会」を設置することもできます。

取締役会は、

- 重要な業務執行の決定

- 取締役による業務執行の監督

- 代表取締役の選定や解職

を行います(会社法362条2項)。

取締役会の設置は義務?

取締役会を設置することは、すべての株式会社の義務というわけではありません。

会社法では原則として、株式会社の組織形態は幅広いパターンから選択することを認めています。例えば取締役1名のみを置き、それ以外の役員を一切置かないような組織形態も、個人事業の延長として設立された株式会社ではよく見られます。

取締役会を設置するか否かに関しても、基本的には各株式会社が、定款の定めによって自由に選択できます。

ただし、以下の株式会社については例外的に、取締役会の設置が義務付けられています(会社法327条1項)。

①公開会社

発行する株式の全部または一部につき、譲渡時に会社の承認が不要とされている株式会社です。金融商品取引所の上場会社などが該当します。

②監査役会設置会社

監査役3名以上で構成される監査役会を設置する株式会社です。

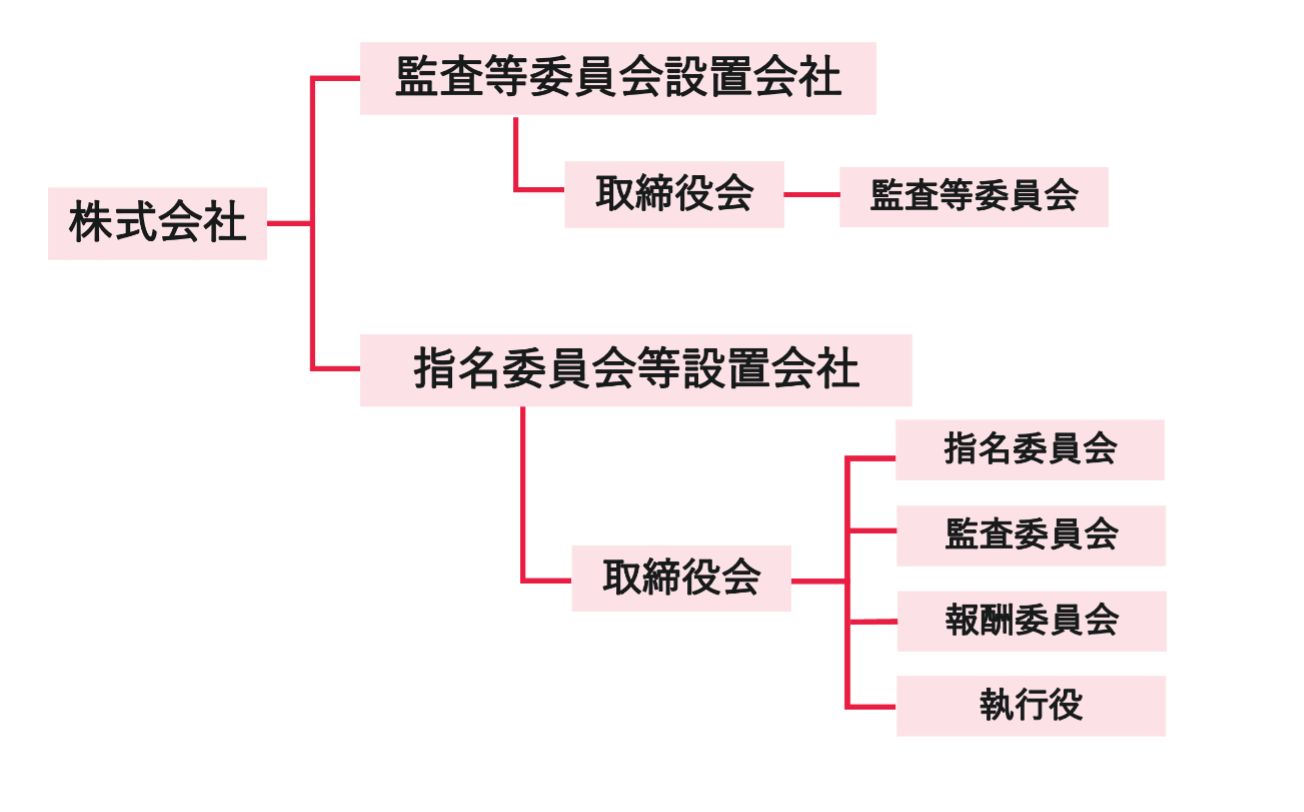

③監査等委員会設置会社

取締役会の中に、取締役の業務執行を監査する「監査等委員会」を設置する株式会社です。

④指名委員会等設置会社

取締役会の中に、取締役に対する経営監督機能を分担する「指名委員会」「監査委員会」「報酬委員会」の3委員会を設置する株式会社です。

取締役会の決議事項とは

取締役会で決議すべき主な事項は、以下のとおりです。

- 自己株式の取得株数・価格等の決定(会社法157条)

- 株式分割(会社法183条2項)

- 株式無償割当てに関する事項の決定(定款によって決定機関を変更可能)(会社法186条)

- 公開会社における新株発行の募集事項の決定(会社法201条、202条)

- 一に満たない端数の株式の買取りに関する事項(会社法234条5項)

- 公開会社における新株予約権の募集事項の決定(会社法238条、240条、241条)

- 株主総会の招集の決定(会社法298条4項)

- 取締役による競業取引・利益相反取引の承認(会社法356条、365条1項)

- 計算書類・事業報告・附属明細書の承認(会社法436条3項)

さらに、以下の事項その他の重要な業務執行の決定については、必ず取締役会で決定する必要があり、個々の取締役に委任できないものとされています(会社法362条4項)。

- 重要な財産の処分・譲受け

- 多額の借財

- 支配人その他の重要な使用人の選任・解任

- 支店その他の重要な組織の設置・変更・廃止

- 社債を引き受ける者の募集に関する重要事項

- 内部統制システムの整備

- 取締役の任務懈怠責任の免除

取締役会の開催時期とは

取締役会の開催時期は、基本的には会社の状況に応じて柔軟に決めて構いません。

取締役会を招集できるのは、原則としてすべての取締役です。ただし、取締役会を招集する取締役を定款または取締役会で定めたときは、その取締役が招集します(会社法366条1項)。

招集権者たる取締役は、取締役会の開催が必要と判断すれば、いつでも招集して構いません。定期的に開催される定例会に加えて、経営課題について議論する必要が生じた場合には臨時の取締役会が開催されるケースが多いです。

取締役会の開催頻度も、会社の状況や方針によって様々です。

ただし、取締役は3か月に1回以上、自己の職務の執行状況を取締役会に報告しなければなりません(会社法363条2項)。この取締役会は現実の開催を要すると解されているため、少なくとも3か月に1回以上の頻度で取締役会を開催する必要があります。

なお、必ずしも対面で取締役会を開催する必要はなく、テレビ会議などを通じてオンラインで開催することも可能です。

取締役会の議事録作成は必須

取締役会の議事については、議事録の作成が義務付けられています(会社法369条3項)。取締役会議事録に記載すべき事項は、以下のとおりです(会社法施行規則101条3項)。

①取締役会の開催日時・場所(会場以外から出席した役員または株主がいる場合には、その出席の方法)

②特別取締役による議決を行う取締役会である場合は、その旨

③招集手続に関する一定の事項

④取締役の議事の経過の要領・結果

⑤特別利害関係取締役があるときは、その取締役の氏名

⑥一定の事項に関する意見・発言内容の概要

⑦取締役会に出席した執行役・会計参与・会計監査人・株主の氏名または名称

⑧取締役会の議長が存するときは、議長の氏名

なお定款の定めがあれば、議決に加わることができる取締役全員が、書面または電磁的記録により同意した場合には、取締役会の決議を省略して、当該提案を可決する旨の決議があったものとみなすことができます(会社法370条)。

この場合、取締役会議事録には以下の事項を記載します(会社法施行規則101条4項1号)。

①取締役会の決議があったものとみなされた事項の内容

②①の事項の提案をした取締役の氏名

③取締役会の決議があったものとみなされた日

④議事録の作成に係る職務を行った取締役の氏名

さらに、取締役の全員に対して、取締役会に報告すべき事項を通知したときは、当該事項の取締役会に対する報告は不要となります(会社法372条1項)。

この場合、取締役会議事録には以下の事項を記載します(会社法施行規則101条4項2号)。

①取締役会の報告を要しないものとされた事項の内容

②取締役会への報告を要しないものとされた日

③議事録の作成に係る職務を行った取締役の氏名

作成した取締役会議事録は、取締役会の日(または取締役会決議があったものとみなされた日)から10年間、株式会社の本店に備え置かなければなりません(会社法371条1項)。

取締役の任期(原則2年・非公開会社は最長10年)

取締役の任期は、原則として「選任後2年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで」とされています(会社法332条1項本文)。

たとえば、事業年度が4月~翌年3月の1年間である会社において、2024年4月1日に取締役Aが選任されたとします。

この場合、「選任後2年以内に終了する事業年度」は「2025年4月1日~2026年3月31日」とです。仮に、この事業年度の定時株主総会が2026年6月26日に開催され(終結し)たとすれば、Aの任期は「2024年4月1日~2026年6月26日」となります。

ただし取締役の任期は、定款または株主総会の決議によって短縮することができます(同項但し書き)。

また、公開会社でない株式会社(監査等委員会設置会社および指名委員会等設置会社を除く)においては、定款によって取締役の任期を「選任後10年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで」まで伸長することが認められています(同条2項)。

なお、監査等委員会設置会社の取締役の任期は、監査等委員でない者は1年、監査等委員は2年とされています(同条1項・3項)。

代表取締役

前提として、株式会社は取締役を1名以上選任しなければならず、取締役は株式会社の代表者として扱うのが原則です。(会社法349条1項本文、同条2項)

しかし、取締役が複数名いる場合、その中から代表者として「代表取締役」を定めることもできます(同条1項ただし書、3項)。

なお、取締役会を設置している会社(以下、取締役会設置会社)の場合は、代表取締役の選定が必須です(会社法362条3項)

代表取締役は、株式会社を代表すると同時に、会社の業務に関する一切の裁判上・裁判外の行為をする権限を有します(会社法349条4項)。

会計参与

会計参与とは、取締役と共同して計算書類などの作成を行う者です(会社法374条1項)。

公開会社(株式を自由に譲渡できる会社)でない取締役会設置会社は、監査役を設置しない場合、会計参与を設置しなければなりません(会社法327条2項)。実務上これ以外のケースでは、会計参与が設置されるケースは比較的少数です。

監査役・監査役会

監査役は、取締役の職務執行について監査を行う者です(会社法381条1項)。取締役会設置会社では、原則として、監査役を設置しなければなりません(会社法327条2項)。

また、大会社かつ公開会社の場合、一部のケースを除き、監査役で構成される監査役会の設置も必要です(会社法328条1項)。

監査役会は、

- 監査報告の作成

- 常勤監査役の選定や解職

- 監査方針の決定

会計監査人

会計監査人は、株式会社の計算書類等の監査を行ったうえで、会計監査報告を作成する者です(会社法396条1項)。

- 大会社

- 監査等委員会設置会社

- 指名委員会等設置会社

の場合は、会計監査人の設置が必須です(会社法328条、327条5項)。

監査等委員会・指名委員会等・執行役

株式会社は、「監査等委員会設置会社」「指名委員会等設置会社」の形態を選択することもできます。

- 監査等委員会設置会社

→取締役会に「監査等委員会」という1つの委員会が設置されます。監査等委員会は、独立した立場から取締役の業務執行に対する監査を行います。 - 指名委員会等設置会社

→取締役会に「指名委員会」「監査委員会」「報酬委員会」という3つの委員会が設置され、さらに「執行役」という業務執行機関が設置されます。

各委員会は、執行役による業務執行の監督を分担して行います。

これらの会社形態では、取締役会の中に設置された委員会により、経営に対する監督が行われる点が大きな特徴です。

<株式会社の形態>

役員の損害賠償責任(任務懈怠責任など)

株式会社の役員等(=取締役・会計参与・監査役・執行役・会計監査人)がその任務を怠ったときは、会社に生じた損害を賠償しなければなりません(任務懈怠責任、会社法423条1項)。

役員等の任務懈怠責任については、次の推定規定が設けられています。

| ①競業取引(同条2項) 取締役または執行役が会社の承認を得ることなく、自己または第三者のために株式会社の事業の部類に属する取引をした場合には、取締役・執行役・第三者が得た利益の額が損害の額と推定されます。 ②自己取引・利益相反取引(同条3項・4項) 取締役または執行役が会社の承認を得ることなく、次の取引をしたことによって会社に損害が生じたときは、当該取引をした者、その取引を決定した者およびその取引を承認する決議に賛成した者が任務を怠ったものと推定されます(監査等委員でない取締役が、監査等委員会の承認を受けた場合を除きます)。 ・自己または第三者のために株式会社と取引をした場合 ・会社に自己の債務を保証させた場合、その他会社と取締役との利益が相反する取引をした場合 |

役員等の責任は、総株主の同意がなければ全部免除することができません(会社法424条)。一部免除は株主総会の特別決議・定款・責任限定契約によって認められることがありますが、立場に応じて役員報酬の2~6年分の最低責任限度額が定められています(会社法425条~427条)。

任務懈怠責任とは別に、第三者に対して損害賠償責任を負うケースもあります。

役員等がその職務を行うについて悪意または重大な過失があったときは、これによって第三者に生じた損害を賠償しなければなりません(会社法429条)。複数の役員等が第三者に対して損害賠償責任を負う場合は、そのすべての役員等が連帯債務者となります(会社法430条)。

会社法で認められている組織再編(M&A)

会社法では、企業の合併・買収(M&A)に関する手続も定められています。

会社法で認められているM&Aの手続は、以下のとおりです。

- 合併

- 会社分割

- 株式交換・株式移転

- 株式交付

- 組織再編以外のM&A|事業譲渡・株式譲渡

合併

合併とは、複数の会社が1つに合体する手続であり、以下の2種類あります(会社法748条以下)。

- 吸収合併|既存の会社に他の会社が吸収されること

- 新設合併|新設した会社にすべての会社が吸収されること

会社分割

会社分割とは、既存の会社の一部を切り離して、他の会社に吸収させる手続であり、以下の2種類あります(会社法757条以下)。

- 吸収分割|切り離した部分を既存の会社に吸収させること

- 新設分割|新設した会社に吸収させること

株式交換・株式移転

「株式交換」とは、既存の会社に他の会社の全発行済株式を取得させる手続です(会社法767条以下)。M&Aの当事者を、100%親子会社とする手続としてよく用いられています。

株式移転とは、新設した会社にすべての会社の全発行済株式を取得させる手続です(会社法772条以下)。M&Aの当事者であるすべての会社を傘下に入れる、持株会社を設立するための手続としてよく用いられています。

株式交付

株式交付は、株式のうち一部の交付を受け、ある会社が他の会社の支配権を取得する(子会社化する)ための手続です(会社法774条の2以下)。2021年より施行された新しいM&Aスキームとなっています。

株式交換が100%親子会社化を実現する手続であるのに対して、株式交付は、全株式の取得が必ずしも要求されない柔軟なスキームであるという特徴があります。

組織再編以外のM&A|事業譲渡・株式譲渡

組織再編行為として認められている上記の手続以外に、会社法の下では、以下のM&A手続を用いることができます。

- 事業譲渡

→会社の事業の全部又は一部を、他の会社へ譲渡する手続です(会社法467条以下)。

資産・ノウハウ・契約関係などがまとめて引き継がれる点は、会社分割などと同様です。ただし、資産の名義変更や契約承継などは個別に行う必要があります。 - 株式譲渡

→株式(の過半数)を取得することで、他の会社の支配権を取得する手続です。株式譲渡契約の締結など、簡易的な手続によって実行できる点が大きな特徴です。

この記事のまとめ

会社法の記事は以上です。最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロード ✅ 法務必携!ポケット会社法重要用語集 |