M&A取引の対応業務とは?

手続きの流れ・留意点・法規制

などを分かりやすく解説!

| おすすめ資料を無料でダウンロードできます ✅ 企業法務担当者が押さえておきたい重要法令まとめ |

- この記事のまとめ

-

M&Aとは、企業の買収・合併のことで、M&A取引には、法務・税務・会計面からの多角的な検討が必須となります。

企業の法務担当者の方は、自社のM&A取引に担当者として関与する中で、交渉相手・社外弁護士・コンサルなどとの交渉や、契約書のリーガルチェック、クロージングの手続きに関して、経営陣からアドバイスを求められる場面もあろうかと思います。

この記事では、M&A取引の各段階における留意点を、法務の観点から解説します。具体的には、M&A取引に当たって締結する契約交渉、デューデリジェンス(DD)、クロージングという一連の流れのほか、検討を要する法規制についても解説します。

M&Aに関することで、法的なアドバイスが欲しいという社内相談がありました、法務担当者でも対応できるのでしょうか?

M&Aの手続きは複雑なため、専門家のアドバイスを得ることが重要ですが、社内の橋渡しとなれるように知識を持っておけるとよいですね。M&A取引の法務面について解説していきます。

※この記事は、2022年3月20日に執筆され、同時点の法令等に基づいています。

※この記事では、法令名等を次のように記載しています。

・金商法…金融商品取引法

・独禁法…私的独占の禁止及び公正取引の確保に関する法律

・外為法…外国為替及び外国貿易法

目次

M&A取引の手続きの流れ

M&A取引には、法務・税務・会計面からの多角的な検討が必須となります。以下では、M&A取引の各段階における留意点を、法務の観点から解説します。まずはM&A取引の手続きの流れを確認していきましょう。

取引相手の選定

取引相手の選定プロセスとして、売主が買主候補を選定する場合、フィナンシャルアドバイザー(FA)やM&A仲介会社を利用して、売主や対象会社の概要を記載した簡単な資料(ティーザー、ノンネームシート)を作成し、買主候補に対して提供する例が多く見られます。

この場合、売主は、対象会社の買収に関心を抱いた買主候補の中から、その事業内容や事業規模等を踏まえて、取引相手を絞り込みます。

なお、ティーザーには、対象会社の業種、従業員数、役員構成、業績推移等が記載されますが、通常、対象会社が特定されるような情報は記載されません。

秘密保持契約(NDA)の締結

買主候補が、より具体的に対象会社の買収を検討する場合、対象会社のより詳細な資料の提供を受ける必要があるため、当事者間で秘密保持契約(CA:Confidential Agreement、NDA:Non-Disclosure Agreement)が締結されることが一般的です。

秘密保持契約の締結後、買主候補に対して、ティーザーより詳細な情報が記載された資料(IM:Information Memorandum)が提供されます。

秘密保持契約には、秘密情報の範囲、秘密保持義務の内容、有効期間、秘密情報の廃棄等に関する定めが置かれることが一般的です。

そのうち、秘密情報の範囲については、後述するデューデリジェンス(DD)の過程で大量の会社資料が開示されることから、個別の情報が秘密情報の範囲に含まれるかを判断したり、開示の度に当該情報が秘密である旨を明示したりする必要があると煩雑なため、定義を幅広に定めることが多いです。

また、有効期間については、ケースバイケースではあるものの、M&Aの検討に必要な期間を基本に据えつつ、当初の想定より検討に時間を要する場合に備えて、有効期間を延長できる定めを置く場合もあります。

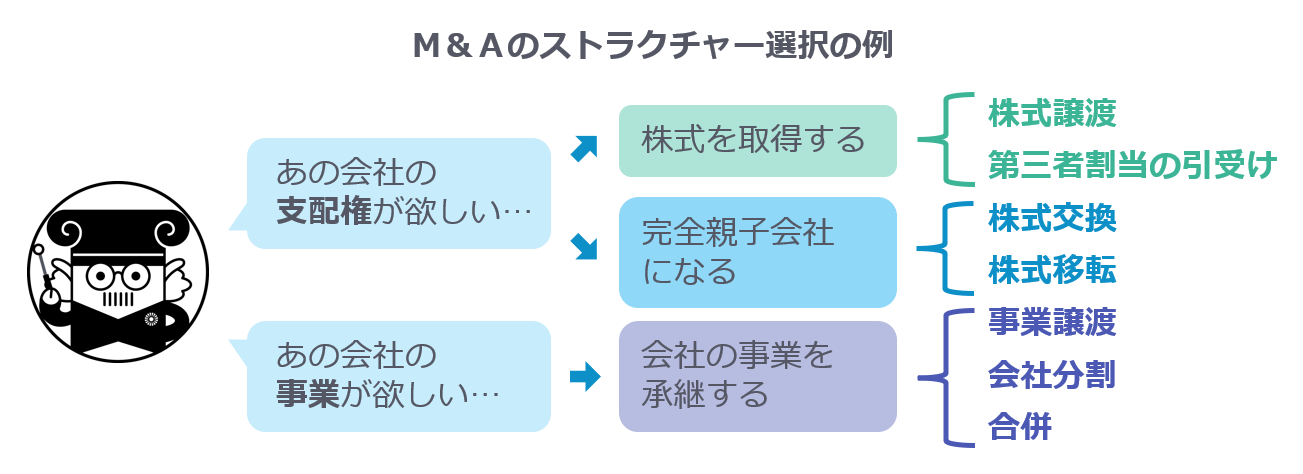

ストラクチャーの検討

M&Aのストラクチャーは多岐にわたりますが、会社の支配権たる株式を取得する観点からは、株式譲渡(既に発行されている株式を相対で取得すること)や、第三者割当の引受け(新株発行や自己株式処分の割当てを受けること)が代表的です。

また、会社の事業を承継する観点からは、事業譲渡や会社分割があります。同じく会社法上の組織再編である合併は、当事会社が1個の会社になる行為であり、また、完全親子会社の関係を作るストラクチャーとしては、株式交換・株式移転があります。

こうしたM&Aのストラクチャー選択に当たっては、事業に必要な許認可の承継や、簿外債務を承継することのリスクに加えて、組織再編税制や産業競争力強化法等の税務面の検討が必要となります。

基本合意(MOU/LOI)の締結

買主候補は、IMにより取得した対象会社の情報も踏まえて、対象会社の事業価値の概算を算定し(Valuation)、買収予定価格を計算した上で、交渉を継続するか否か判断します。

そして、当事者双方が交渉の継続を決意した場合、その時点までの確認事項や合意事項を定めた中間的な合意として、基本合意書(MOU:Memorandum of Understanding、LOI:Letter of Intent)が締結されることが多いです。

基本合意書はあくまで仮の合意であり、以後に実施されるDDの結果等を踏まえて変更される可能性があることから、各規定に法的拘束力を持たせないことが一般的です。ただ、後述する独占交渉権をはじめ一部の規定については法的拘束力を認める場合もあります。

デューデリジェンス(DD)の実施

基本合意を締結し、具体的な交渉に入った買主候補は、対象会社のリスクを調査するため、デューデリジェンス(DD)を実施します。DDには、法務DD・財務DD・事業DDなどがあります。

特に法務DDにおいては、想定されているストラクチャーを踏まえて、

✅ 取引実行の障害となる法的問題がないか

✅ 対象会社の価値や取引条件に影響を与える法律上の問題がないか

✅ 買収後に改善すべき法律上の問題がないか

といった観点から対象会社の資料を調査します。

そして、調査の結果判明したリスクについて、

- 最終契約においていかに対応すべきか(表明保証や誓約事項の設定等)

- 買収後にいかに対応すべきか

等を検討することになります。

DDの具体的なプロセスについては、「デューデリジェンス(DD)に関する留意点」で解説します。

最終契約の締結

買主候補は、DDの結果を踏まえて最終的な買収価格を決定し、売主との間で価格交渉を行います。そして、双方当事者が合意した場合には、最終契約の締結に移行します。

最終契約はDDと並行してドラフトされることも多く、一般的に、買収価格のほか、表明保証、誓約事項、取引前提条件、補償等が定められます。

クロージング

クロージングとは取引の実行のことをいい、M&A取引においては、最終契約の締結後、一定の期間を空けて行われることが多いです。選択されるストラクチャーによりますが、クロージングでは、株式譲渡代金の支払いや株券の交付、株主名簿の名義書換に必要な書類の交付等が行われます。

クロージングにおいて実施すべき事項は多岐にわたることも多く、かつ書類の不備等が判明しても当日に対応できない場合もあるため、当事者間で必要書類の確認等を綿密に行うことが極めて重要です。そのため、後述のとおり、チェックリストの作成やプレクロージングを実施することも少なくありません。

基本合意(MOU/LOI)の締結の留意点

基本合意を締結する意義

前述のとおり、基本合意は、その時点までの確認事項や合意事項を定めた中間的な合意として当事者間で締結されるものであり、法的拘束力を持たせないのが一般的です。

法的拘束力を持たない契約書って、あまり意味がないような気がしますが…。

DDや最終契約の条件交渉を行う前の段階で、その時点までの了解事項を書面にすることには、スケジュールの明確化をはじめ、以後の交渉の方向性を可視化する点で意義があるんですよ。

一方で、買主候補は、基本合意が締結されると、最終契約締結に向けてDDのための専門家費用をはじめ多大な費用や時間をかけることになります。そのため、基本合意には、独占交渉権をはじめいくつかの規定に法的拘束力を持たせることで、不測の損害を防止する点にも意義があります。

典型的な条項について

取引条件・スケジュール

基本合意に取引条件を定める場合、想定ストラクチャー(株式譲渡や事業譲渡など)、取引対象(譲渡対象の株式や事業など)、取引価格、スケジュールなどを定めることが多いです。

もっとも、想定ストラクチャーや取引価格はDDの結果に応じて変更される可能性があり、これによりスケジュールが変動することもあり得るため、基本合意で取引条件やスケジュールを定める場合、法的拘束力のない形で合意するのが一般的です。

独占交渉権

独占交渉条項とは、売主に対して、他の買主候補と交渉することを一定期間禁止し、当事者たる買主候補に独占的な交渉権を付与するものです。

「買主側・売主側の留意点」で後述しますが、独占交渉条項をめぐっては買主候補と売主の間で利害対立があるため、独占交渉権を認めるか否かも含めて当事者間で交渉となる場合もあり、独占交渉権の例外(Fiduciary Out)を設けるほか、他の買主候補と交渉する際に売主が一定の金銭を支払う規定(Break-up Fee)を設けるなどして、着地点を探ることになります。

DDへの協力義務

買主候補が効率的にDDを実施するためには、必要資料を保有する売主や対象会社の協力が不可欠です。そこで、資料や情報の提供に協力することや、提供される資料や情報の真実性・正確性を確保することについて、売主自ら協力し、または対象会社をして協力させる義務を定めることがあります。

買主側・売主側の留意点

買主側の視点

買主候補としては、DDを行って対象会社の現状やリスクを正確に把握する前に、株式譲渡等に応じる法的義務を負うことを避けるべく、取引条件に関する規定については法的拘束力のない形で合意するべきです。

一方で、DD等に要するコストが無駄になることを防ぐため、法的拘束力のある独占交渉条項を規定するとともに、独占交渉期間についても、可能な限り長期間を定めるよう求めることが多いです。

また、買主候補の立場からは、売主の要求を踏まえて独占交渉権の例外を定める場合、安易に例外が適用されることを防ぐため、Break-up Feeの支払義務を定める必要があります。

さらに、売主や対象会社から資料開示がタイムリーになされないことにより、DDがスムーズに進まず、条件交渉が難航したり、その間に独占交渉期間を経過したりすることがないよう、DDへの協力義務についても法的拘束力のある形で定めるよう求めることもあります。

売主側の視点

売主としては、自己の利益を最大化するために、可能であれば複数の買主候補からオファーを受けた上で、最も有利な条件を提示した買主候補と交渉を行いたいと考えるため、独占交渉条項の付与には消極的なスタンスで望むのが通常です。また、独占交渉条項を定めざるを得ない場合であっても、独占交渉期間を短くするほか、独占交渉権の例外を定めるよう求めることが多いです。

また、DDへの協力義務について、売主の立場からは、売主がM&Aを中断する場合があり得るほか、開示資料の準備に相応の労力を要することも踏まえて、法的拘束力を持たない形で定めるか、または協力義務を期間や内容の観点から制限するよう求めることが考えられます。

デューデリジェンス(DD)に関する留意点

法務DDを行う意義

法務DDを行う意義は、第一に、想定されているストラクチャーを踏まえて取引実行の障害となる法律上の問題があるかどうかを調査する点にあります。

例えば、株式譲渡によるM&Aを想定している場合において、実際は売主が対象会社の株式を所有していない場合、売主が真の株主から株式を取得しない限り、取引の実行は困難といえます。

また、法務DDにおいては、対象会社の価値や取引条件に影響を与える法律上の問題点があるかどうかを調査することも重要です。

例えば、係属中の訴訟の敗訴可能性が高く、かつ敗訴した場合の経済的インパクトが大きい場合や、不払いとなっている割増賃金の合計金額が多額である場合などは、買収金額に影響を与えうる事由となります。

法務DDのプロセス

スコープ・スケジュールの決定

まず、買主候補としては、各DDを担当する専門家(弁護士、公認会計士、税理士、コンサルタント等)と協議して、主に対象企業や対象分野の観点から、法務DDの範囲を検討する必要があります。

例えば、対象会社の連結対象に子会社や関連会社がある場合で、これらの会社の事業が対象会社の財務に与える影響が大きい場合などは、子会社や関連会社もDDの対象に含めることを検討します。

また、対象会社の事業内容や資産構成によっては、法務DDの粒度を分野ごとに変えることも考えられます。

例えば、対象会社の財産の大部分が知的財産権の場合、実効的なDDを行う観点から、知的財産権に係るDDを中心的に実施することを検討します。

また、スケジュールについては、当事者双方の検討を踏まえて、買主候補、売主、対象会社、各DD担当者らを交えたキックオフミーティングにおいて、具体的なプロセス(資料請求や開示の方法等)とあわせて、関係当事者間で共有することが多いです。

資料の開示・インタビュー等の実施

買主候補は、キックオフミーティングの前後に、売主や対象会社に対して、資料請求リストを送ることが一般的です。同リストの作成に当たっては、対象会社の事業内容や取引形態のほか、事前に検討した法務DDの範囲も考慮することとなります。

そして、資料請求リストを受領した対象会社は、リストに記載された資料の有無を確認し、開示の準備をすることになります。

開示方法としては、「データルーム」と呼ばれる部屋に書類を持ち込んで物理的に開示することもありますが、サーバ上にPDFファイル等をアップロードすることによりインターネット上で開示する方法(VDR:Virtual Data Room)を利用することも多いです。

以降は、開示された資料を踏まえて、必要に応じて追加の資料請求を行うほか、対象会社の役職員を対象にQ&Aシートやインタビューを通じて質問することとなります。

報告

DD担当者は、開示資料の検討、インタビューの実施、法的問題点の検討が終わると、法務DDの結果を報告書(DDレポート)の形にまとめることが一般的です。

もっとも、報告書を作成した場合であっても、重要事項の説明や、発見された問題点に関する対応策の協議を目的として、買主候補に対して口頭報告を行うことが多いです。

また、案件によっては、途中経過の報告や、以降のDDの方向性に関するディスカッション、他分野のDDにおいて発見された問題点の共有などを目的として、中間報告会が実施される場合もあります。

法務DDの実施に当たっての留意点

買主側の視点

買主候補としては、買収に当たってのリスクを的確かつ迅速に抽出するために、限られた期間で、効率的にDDを実施することが重要になります。

そのため、初期の段階で、DD担当者との間で、DDの範囲や特に重点的に調査すべき分野または事項について認識をすりあわせることが重要です。

また、一般的には、開示された資料やQ&Aシートの回答を踏まえて、対象会社の役職員に対するインタビューを行いますが、役員等を対象とするマネジメントインタビューで対象会社の経営に関する重大な事項を把握することで、以後のDDにおいて特に調査すべき事項が浮き彫りになることもあるため、早期のマネジメントインタビュー実施を検討することも必要です。

さらに、最終契約のドラフティングや交渉も見据えて、DD実施中に発見された重大な問題点については、その具体的な対応策とともに、適宜DD担当者との間で協議することも重要です。

売主側の視点

一方、売主としては、開示資料の準備に時間と労力を要することになるため、自社における資料の保管状況等を踏まえて、効率的な開示方法について早期に検討しておくことが有益です。

近時はVDRの活用も進んでいますが、DD担当者へのID付与等に費用が発生するほか、紙ベースの資料を電子化する手間がかかるため、資料の保管状況やM&Aに従事する担当者の人員によっては、データルームでの物理的な開示を併用する方が効率的な場合もあります。

また、DD担当者からのインタビューに対応する場合には、効率的な実施のため、事前に質問事項を確認した上で、適切な回答者を調整することが重要です。

ケースバイケースではありますが、回答者としては、質問された事項についてのみ回答すること、資料の確認等を要する質問については不正確な回答をせず、一旦回答を留保して後日回答することにも留意が必要です。

クロージングに関する留意点

クロージングの準備

クロージングとは、取引の実行のことで、その内容はM&Aのストラクチャーにより異なります。もっとも、ストラクチャーにかかわらず、クロージング日にスムーズに手続きが完了するよう、最終契約において定めた取引前提条件や誓約事項の充足状況を管理しつつ、株券や登記書類等の必要書類を事前に準備することは極めて重要です。

また、取引前提条件の充足が確認でき、クロージング実行のめどが立った段階で、クロージングの前日~数日前に、関係者間でプレクロージングを実施することがあります。プレクロージングでは、確認事項を列挙したクロージングチェックリストや、クロージングの際に授受される書類や手続きを時系列に沿って列挙したクロージングメモをあらかじめ作成した上で、これらを1つずつ確認することが多いです。

株式譲渡の場合のクロージング

例えば株式譲渡の場合、クロージング手続きにおいては、売主から買主への対象株式の譲渡と、買主から売主への代金支払いがなされるのが基本です。

そして、対象会社が株券発行会社の場合には、株式譲渡には株券交付が必要となるため(会社法128条1項本文)、クロージングの際に、売主から買主への株券交付が必須となります。また、株式譲渡の対抗要件を具備するために、あわせて株主名簿の名義書換に必要な書類も交付されます。

なお、株券不発行会社の場合には株券交付は不要ですが、株主名簿の名義書換に必要な書類の交付は必要です。

事業譲渡の場合のクロージング

例えば事業譲渡の場合、最終契約で効力発生日を定めた場合であっても、譲渡対象となる資産・負債や契約については、個別に移転手続きを行う必要があります。

事業譲渡では、譲渡対象が多数に上ることも多いため、個別の移転手続きを全て1日で完了させるのは難しく、クロージング日までに契約相手方の同意書を取り付けるなどして移転手続きを完了させた上で、クロージング日に譲渡代金の支払いを行うケースが多いです。

また、クロージング日までに移転手続きが全て完了していない場合には、クロージング日を延期して売主が引き続き移転手続きを行うほか、譲渡代金の価格を調整することや、クロージング後の誓約事項として別途合意することも考えられます。

以上がM&A取引の流れに関する説明となります。最後に、M&A取引に関する法規制について、簡単に解説します。

M&A取引に関する法規制・必要な手続きなど

開示に関する規制・ルール

M&A取引に関する開示は、①法律上必要となる開示と、②取引所規則上必要となる開示の2種類に大別されます。

①については、M&Aのストラクチャーとして会社法上の組織再編行為を選択した場合には、会社法が定める通知や公告、書面の備置が必要となりますが、対象会社が有価証券報告書の提出義務を負う場合や、M&Aに伴って株式等が発行される場合などは、金商法に基づく企業内容等の開示の要否を検討する必要もあります。

また、②については、対象会社が上場会社の場合、取引所が定める有価証券上場規程に基づく適時開示の要否が問題となるので注意が必要です。

独占禁止法に基づく規制・届出

独禁法は、一定の取引分野における競争を実質的に制限することとなる企業結合(株式取得、合併、共同新設分割、吸収分割、共同株式移転、事業の譲受け等)を禁止しています(独禁法10条1項・15条1項・15条の2第1項・15条の3第1項・16条1項)。

そして、一定の条件を満たす会社が企業結合を行う場合は、あらかじめ公正取引委員会に届出を行う必要があります(同法10条2項・15条2項・15条の2第2項・同条第3項・15条の3第2項・16条2項)。

具体的に、届出が必要となる場合は以下のとおりです。

| 類型(関係法条) | 届出を要する場合の概要 | |

|---|---|---|

| 株式取得(独禁法10条) | ① 国内売上高合計額*200億円超の会社が ② 株式発行会社とその子会社の国内売上高を合計した額が50億円超の株式発行会社の株式を取得し ③ 議決権保有割合**が20%または50%を超えることとなる場合 | |

| 合併(同法15条)、 共同株式移転(同法15条の3) | ① 国内売上高合計額200億円超の会社と ② 国内売上高合計額50億円超の会社が ③ 合併(または共同株式移転)をする場合 | |

| 分割 (同法15条の2) | 共同新設分割 | ① 国内売上高合計額200億円超の会社と ② 国内売上高合計額50億円超の会社が ③ 共同新設分割により設立する会社に事業の全部を承継させる場合 等 |

| 吸収分割 | ① 国内売上高合計額200億円超の会社が ② 国内売上高合計額50億円超の会社に ③ その事業の全部を承継させる場合 等 | |

| 事業等譲受け(同法16条) | ① 国内売上高合計額200億円超の会社が ② 国内売上高30億円超の会社から事業の全部の譲受けをする場合 または ① 国内売上高合計額200億円超の会社が ② 国内売上高30億円超の事業の重要部分(または事業上の固定資産の全部もしくは重要部分)の譲受けをする場合 | |

** 議決権保有割合とは、企業結合集団に属する会社等が保有する議決権の割合をいう。

参考元:公正取引委員会ウェブサイト「(令和4年6月22日)令和3年度における企業結合関係届出の状況及び主要な企業結合事例について」令和3年度における企業結合関係届出の状況(別添1)

外為法に基づく規制・届出

外為法では、健全な投資を一層促進しつつ、国の安全等に係る技術などが流出することなどを防ぐため、外国投資家が日本の企業に対して一定の投資を行う場合に事前届出を求め、国の安全等の観点から審査を行っています。

具体的には、買主が外為法上の「外国投資家」(同法26条1項)に当たる場合には、M&Aのストラクチャーによっては、対象会社の株式の取得等が「対内直接投資等」(同条2項)や「特定取得」(同条3項)に当たることから、事前届出の要否を検討する必要があります。

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロードできます ✅ 企業法務担当者が押さえておきたい重要法令まとめ |

参考文献

公正取引委員会ウェブサイト「企業結合審査に関する独占禁止法の運用指針」

公正取引委員会ウェブサイト「企業結合審査の手続に関する対応方針」

公正取引委員会ウェブサイト「令和3年度における企業結合関係届出の状況及び主要な企業結合事例について」

財務省ウェブサイト「外国投資家による投資について-外為法に基づく対内直接投資審査制度-」

日本銀行ウェブサイト「外為法の報告書についてよく寄せられる質問と回答:「対内直接投資・特定取得に関する報告書・届出書」関係」

柴田義人・檀柔正・石原坦・廣岡健司編「M&A実務の基礎[第2版]」(商事法務、2018年)