労災保険料率とは?

2025年度の料率・保険料額の計算方法・

申告方法などを解説!

| 無料でダウンロード ✅ 労働法に関する研修資料 ✅ 10分で読める!2026年施行予定の法改正まとめ |

- この記事のまとめ

-

「労災保険率(労災保険料率)」とは、労働者を雇用する事業者が納める労災保険料の額を計算するために適用する割合です。全労働者の年度内の賃金総額に労災保険率をかけると、労災保険料の額を求めることができます。

労災保険料については、毎年6月1日から7月10日までの間に「年度更新」の手続きを行わなければなりません。終了した年度の確定申告と、開始する年度の概算申告を同時に行います。年度更新の手続きについては、社会保険労務士などが相談を受け付けています。

この記事では労災保険率について、2025年度の料率や保険料額の計算方法、申告方法などと併せて解説します。

労災保険料率は業種によって料率が違うと聞いて、少し難しそうに感じています。

労災保険料は、年度内に支払う賃金の総額に、事業の種類ごとに定められた保険料率をかけて計算します。料率が決まる仕組みや具体的な申告方法まで、解説していきましょう。

※この記事は、2025年9月16日に執筆され、同時点の法令等に基づいています。

目次

労災保険率とは

「労災保険率(労災保険料率)」とは、労働者を雇用する事業者が納める労災保険料の額を計算するために適用する割合です。

労災保険とは

「労災保険」とは、労働者のけが・病気・障害・死亡に対して補償を行う保険です。事業場で雇用しているすべての労働者が労災保険の対象となります。

多くの労働者は、使用者(企業など)から支払われる賃金(給与)に生活を依存しています。けがや病気などで働けなくなったり、収入が減少したりすると、労働者や家族の生活は立ち行かなくなってしまうおそれがあります。

そこで、業務や通勤が原因でけがをしたり、病気に罹ったりした労働者に対しては、労災保険によって補償が行われることになっています。

労災保険料の計算式|労災保険率が適用される

労働者を雇用している事業主は、労災保険料を支払わなければなりません。

労災保険料の計算式は、以下のとおりです。

労災保険料=全労働者に対して年度中に支払う賃金の総額×労災保険率

労災保険料は全額事業主負担

労災保険料は、全額が事業主負担とされています。労働者負担分がある健康保険料・厚生年金保険料・雇用保険料とは異なるのでご注意ください。

労災保険率の改定時期|3年ごとに見直される

労災保険率は、過去3年間の労災発生状況などを考慮して、3年ごとに見直されることになっています。ただし、毎回改定されるとは限らず、据え置かれることもあります。

最近では令和6年(2024年)4月に労災保険率が改定されましたが、その前の改定は平成30年(2018年)4月に遡ります。

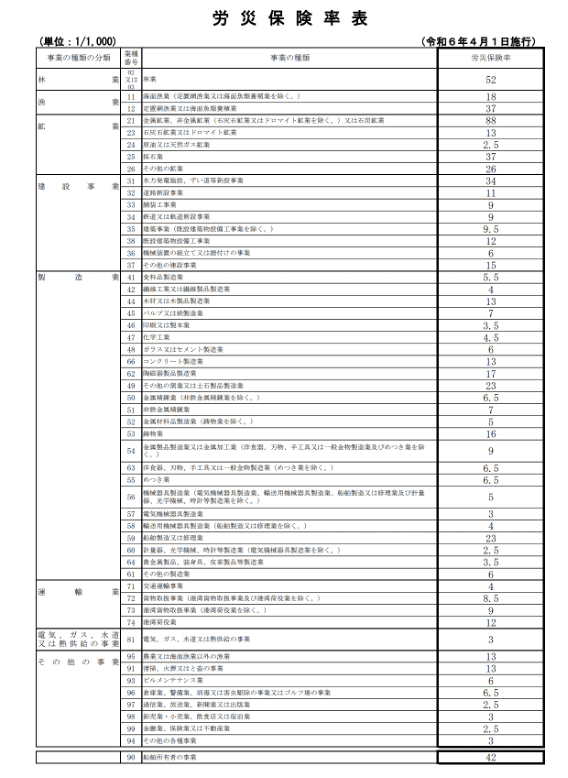

令和7年度の労災保険率

令和7年度(2025年度)の労災保険率は、令和6年度(2024年度)から据え置かれました。

労災保険率表には、事業の種類に応じた労災保険率が示されています。

労災保険率の分母は「1000」です。

例えば、林業の労災保険率は「52/1000(5.2%)」、食料品製造業の労災保険率は「5.5/1000(0.55%)」とされています。

事業の種類によって労災保険率が異なるのは、労災の発生リスクの大きさが事業によって違うからです。

危険度の高い業務を伴う事業は、労災保険率が高く設定されています。反対に、危険な業務がそれほど発生しない事業については、労災保険率が低く設定されています。

現在のところ、最も労災保険率が高いのは「金属鉱業、非金属鉱業(石灰石鉱業又はドロマイト鉱業を除く。)又は石炭鉱業」の88/1000(8.8%)です。

最も労災保険率が低いのは「原油又は天然ガス鉱業」「計量器、光学機械、時計等製造業(電気機械器具製造業を除く。)」「通信業、放送業、新聞業又は出版業」「金融業、保険業又は不動産業」の2.5/1000(0.25%)となっています。

労災保険率の「メリット制」について

労災保険率については「メリット制」が設けられています。

メリット制とは、労働災害の発生件数に応じて労災保険率を変化させる仕組みです。発生件数が少ないと労災保険率は低くなり、発生件数が多いと労災保険率は高くなります。

メリット制の目的は、労災保険料の負担の公平性を確保しつつ、事業主に労災防止の努力を促すことにあります。

メリット制の種類

メリット制は「継続事業」「一括有期事業」「単独有期事業」の3つに分かれています。

① 継続事業

事業期間が予定されていない事業です。一般の工場、商店、事務所などが該当します。

② 一括有期事業

建設や立木の伐採の事業において、2件以上の小規模な建設工事や伐採事業を年間で一括し、全体を一つの事業とみなして労災保険を適用するものをいいます。

③ 単独有期事業

事業の開始と終了が予定されている大規模な工事などで、その事業単独で労災保険を適用するものをいいます。ビル建設、橋梁建設、トンネル工事などが代表例です。

メリット制が適用される事業場の要件

メリット制が適用されるのは、以下の要件を満たす場合です。

- 継続事業のメリット制の適用要件

-

① 事業の継続性

メリット制が適用される保険年度の前々保険年度に属する3月31日(=基準日)の時点で、労災保険の保険関係が成立してから3年以上経過していること。② 事業の規模

基準日の属する保険年度、前保険年度および前々保険年度(=連続する3保険年度)のすべてについて、以下のいずれかを満たしていること

(a)使用した労働者数が100人以上

(b)使用した労働者数が20人以上100人未満で、災害度係数が0.4以上

※災害度係数=労働者数×(業種ごとの労災保険率-非業務災害率)

- 一括有期事業のメリット制の適用要件

-

① 事業の継続性

メリット制が適用される保険年度の前々保険年度に属する3月31日(=基準日)の時点で、労災保険の保険関係が成立してから3年以上経過していること。② 事業の規模

連続する3保険年度のすべてについて、確定保険料の額が40万円以上であること

- 単独有期事業のメリット制の適用要件

-

以下のいずれかを満たしていること

(a)確定保険料の額が40万円以上であること

(b)建設の事業は請負金額(税抜)が1億1000万円以上であること、立木の伐採の事業は素材の生産量が1000㎥以上であること

メリット制が適用されている事業場の割合

令和5年度(2023年度)において、全事業場に対するメリット制が適用されている事業場の割合は、以下のとおりです。

| メリット制の種類 | メリット制が適用されている事業場の割合 |

|---|---|

| 継続事業 | 3.6% |

| 一括有期事業 | 4.4% |

| 単独有期事業 | 90.3% |

事業場数で見ると、継続事業と一括有期事業の合計約291万事業場に対して、メリット制が適用されている割合は約4%(約11万事業場)にとどまります。

しかし労働者数で見ると、継続事業と一括有期事業に雇用されている合計約6078万人のうち、約59%(約3563万人)の労働者にメリット制が適用されています。

メリット制による労災保険率の増減率

メリット制が適用される場合は、その業種に適用される労災保険率から、非業務災害率(=全業種一律で0.6/1000)を減じた率が±40%の範囲内で増減されます。

ただし、以下の要件を満たす事業者には「特例メリット制」が適用されます。特例メリット制が適用される場合、労災保険率の増減の範囲は±45%に広がります。

- 特例メリット制の要件

-

① メリット制が適用される継続事業であり、建設の事業および立木の伐採の事業以外の事業であること

② 厚生労働省令で定める安全衛生措置を講じたこと

③ 常時使用する労働者数が、下記の人数以下であること(=中小企業事業主であること)

金融業、保険業、不動産業、小売業、飲食店:50人以下

卸売業、サービス業:100人以下

その他の事業:300人以下④ ②の安全衛生措置を講じた保険年度の翌保険年度の初日から6カ月以内に、特例メリット制の適用を申告していること

労災保険料額の計算例

労災保険料額の計算式は、以下のとおりです(再掲)。

労災保険料=全労働者に対して年度中に支払う賃金の総額×労災保険率

労災保険料額の計算例を、メリット制の適用がない場合とある場合について1つずつ紹介します。

メリット制の適用がない場合の計算例

<設例1>

・全労働者に対して年度中に支払う賃金の総額が1億円

・食料品製造業

・メリット制の適用なし

食料品製造業の労災保険率は5.5/1000です。したがって設例1では、労災保険料の額は55万円(=1億円×5.5/1000)となります。

メリット制が適用される場合の計算例

<設例2>

・全労働者に対して年度中に支払う賃金の総額が5億円

・宿泊業

・メリット制の適用あり(-40%)

宿泊業の労災保険率は3/1000です。設例2ではメリット制の適用(-40%)により、労災保険率は2.04/1000となります。

労災保険率(メリット制適用後)

=(3/1000-0.6/1000)×(100%-40%)+0.6/1000

=2.04/1000

したがって設例2では、労災保険料の額は102万円(=5億円×2.04/1000)です。

労災保険料の申告方法(年度更新)

労災保険料の申告手続きは「年度更新」と呼ばれています。年度更新では、新年度の労災保険料の概算申告と、前年度の労災保険料の確定申告を同時に行います。

なお、雇用保険の被保険者がいる場合は、労災保険と併せて雇用保険の年度更新の申告も行います。

年度更新の申告先・申告期間

年度更新の申告書は、以下のいずれかの窓口に提出します。

- 年度更新の申告先

-

・金融機関(日本銀行の本支店と代理店、全国の銀行や信用金庫の本支店、郵便局)

・所轄都道府県労働局

・労働基準監督署

申告書の様式は、都道府県労働局から事業主宛に送付されるものを使用します。ただし後述するように、電子申告を行うこともできます。

年度更新の申告期間は、毎年6月1日から7月10日までです。なお労災保険の年度は、毎年4月1日から翌年3月31日までとされています。

新年度の概算申告・納付

新年度の概算申告は、申告期間が属する年度について、支払う賃金の見込額に基づいて労災保険料の申告を行うものです。

例えば2026年に行う新年度の概算申告は、2026年4月1日から2027年3月31日までの期間について行います。

概算申告では、前年度の実績値や、新年度の昇給・賞与・新規採用・退職の予定などを加味して、新年度に支払う見込みの賃金総額を計算します。

賃金総額(見込み)に労災保険率をかけた額が、概算申告によって納付すべき労災保険料の額です。

上記の計算結果などを記載した概算保険料申告書を作成して窓口へ提出するとともに、概算申告の労災保険料を納付します。

前年度の確定申告・精算

前年度の確定申告は、申告期間が属する年の3月31日に終了した年度について、概算申告と実際に確定した保険料の差額を精算するものです。

例えば2026年に行う前年度の確定申告は、2025年4月1日から2026年3月31日までの期間について行います。

確定申告では、対象年度中に実際に支払った賃金の総額を集計し、賃金総額に労災保険率をかけて労災保険料の額を確定させます。その計算結果などを記載した確定保険料申告書を作成して、窓口へ提出します。

確定した額が概算申告の額を上回る場合は、追加で保険料を納付します。反対に、確定した額が概算申告の額を下回る場合は、差額が還付されます。

年度更新は電子申請も可能

労災保険料の概算申告は、政府の「e-Gov」というウェブサイトを通じて電子申請をすることもできます。なお、資本金が1億円を超える法人など一部の法人については、電子申請が義務付けられています。

電子申請は自宅やオフィスから24時間行うことができるので、たいへん便利です。電子申請の詳しい方法は、厚生労働省のウェブサイトをご参照ください。

労災保険料の申告・納付を怠った場合のペナルティ

労災保険料の申告・納付を怠った場合や、本来の額よりも少ない額の労災保険料を申告・納付した場合には、不足額の保険料の追加納付に加えて、保険料の10%に相当する追徴金の納付が命じられます。

また、期限までに労災保険料を納付しなかった場合は、未納額に対して一定の割合による延滞金が発生します。2025年時点での延滞金の割合は、期限後2カ月以内の期間について年2.4%、2カ月経過後の期間について年8.7%です。

労災保険料の申告・納付に関する相談先

労災保険料の申告・納付について分からないことがあるときは、都道府県労働局や労働基準監督署に問い合わせてみましょう。必要な手続きについて案内を受けられます。

また、労災保険料の申告手続きの代行は、主に社会保険労務士が受け付けています。専門家に手続きを任せたいときは、社会保険労務士に相談してみましょう。

最新の記事に関する情報は 、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| 無料でダウンロード ✅ 労働法に関する研修資料 ✅ 10分で読める!2026年施行予定の法改正まとめ |