債務とは?

意味・債権との違い・読み方・

債務不履行責任などを分かりやすく解説!

| おすすめ資料を無料でダウンロードできます ✅ 契約業務の基本がわかる一冊 |

- この記事のまとめ

-

「債務(さいむ)」とは、他人のために何らかの行為をする義務(例えば、代金を支払う義務・借金を返済する義務)です。

債務は、「債権(さいけん。他人に対して何らかの行為を請求する権利)」と対になる言葉です。契約や不法行為などに基づき、債権債務関係が発生します。

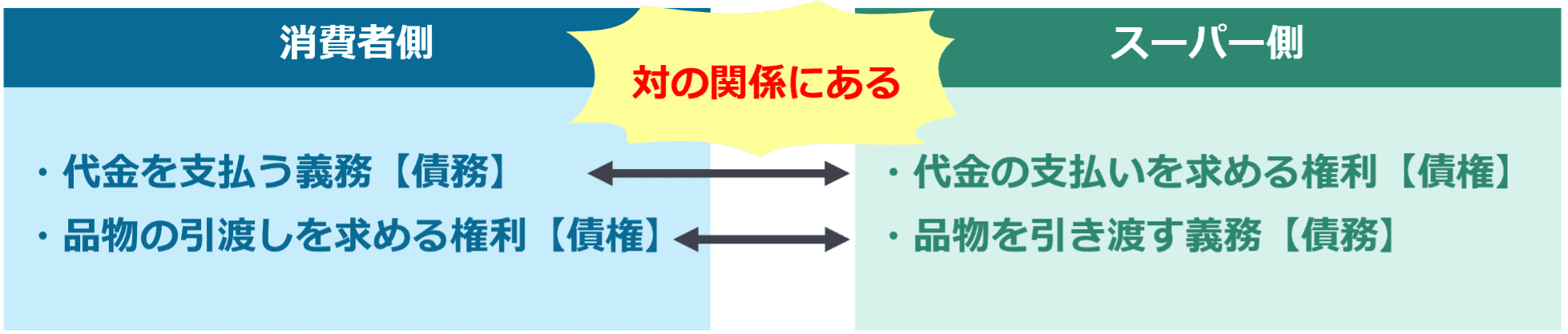

例えば、スーパーでりんごを買ったら、りんごを買った側には、りんごの代金を支払う義務が発生します。これが債務です。一方、スーパー側には、りんごの代金を受け取る権利が発生しており、これが債権です。

債務を負う者(債務者)は債権をもつ者(債権者)に対して、債務の内容である義務を果たさなければなりません(=弁済)。

債務を履行しなかった場合(=債務不履行を起こした場合)、債務者は債権者に対して損害賠償責任を負うほか、債権者に契約を解除されるおそれがあります。

この記事では債務について、基本から分かりやすく解説します。

債務整理という言葉はCMなどでよく見かけますが、その「債務」のことですか?

そうですよ。この記事では、「債務に関連する用語」も併せて解説していきますね。

※この記事は、2023年9月25日に執筆され、同時点の法令等に基づいています。

目次

債務とは

「債務(さいむ)」とは、他人のために何らかの行為をする義務をいいます。

物を買った際に発生する「代金を支払う義務」、お金を借りた際に発生する「借金を返済する義務」などをイメージすると、理解しやすいですよ。

債務とあわせて覚えておきたい言葉として、「債権」があります。

債務と債権の違い

「債権(さいけん)」とは、他人に対して何らかの行為を請求する権利です(債権をもつ人を「債権者」といいます)。

具体的には、購入した物を受け取る権利・利息の支払いを求める権利などが債権に該当します。

一方、「債務」は他人のために何らかの行為をする義務です(債務を負う人を「債務者」といいます)。

スーパーでの買い物(=売買契約)を例に挙げて考えてみましょう。売買契約が成立した場合、それぞれの立場に応じ、以下のように、債権と債務が発生します。

このように、債務と債権は、基本的にそれぞれ義務と権利として対の関係にあるのです。

- 債務と債権のまとめ

-

・債務=他人のために何らかの行為をする義務(例:代金を支払う義務・借金を返済する義務)

・債務者=債務を負っている者・債権=他人に対して何らかの行為をすることを請求できる権利(例:購入した物を受け取る権利・利息の支払いを求める権利)

・債権者=債権を保有している者

債務に関連する用語

債権に関連する用語として、以下の3つの意味を理解しておきましょう。

①債務不履行

②債務整理

③債務引受

債務不履行とは

「債務不履行」とは、契約などによって約束した義務を果たさないこと(守らないこと)をいいます。

債務不履行を起こすと、本来の債務の弁済に加えて、債権者から損害賠償請求を受けるおそれがあります。また、債務が契約に基づく場合は、債権者によって契約が解除されることもあります。

債務不履行についての詳細は、以下の記事を参照ください。

債務整理とは

「債務整理」とは、支払いが困難になった債務を減額・免除したり、支払いスケジュールを変更したりする手続きです。「任意整理」「民事再生」「会社更生」「破産」などの種類があります。

①任意整理

債権者と債務者が交渉して、債務の減額・免除や支払いスケジュールの変更を取り決めます。

②民事再生

裁判を通じて決議・認可される再生計画に基づき、債務の減額および支払いスケジュールの変更を行います。

③会社更生

裁判を通じて決議・認可される更生計画に基づいて行われる、大企業向けの債務整理手続きです。経営陣が強制的に退任となる点や、株主権の変更が認められている点など、民事再生に比べて強力な手続きといえます。

④破産

裁判を通じて、債務者の財産を処分して債権者に配当した後、残った債務全額が免除されます。

債務引受とは

「債務引受」とは、他人の債務を引き受けることをいいます。「併存的債務引受」と「免責的債務引受」の2種類があります。

①併存的債務引受(民法470条)

債務者は引き続き債務を負いつつ、同一内容の債務を引受人が債務者と連帯して負担します。

併存的債務引受は、債権者と引受人、または債務者と引受人が契約を締結して行います。三者間で併存的債務引受契約を締結することも可能です。

②免責的債務引受(民法472条)

引受人が債務を完全に引き継ぎ、元の債務者は債務を免除されます。

免責的債務引受は、債権者と引受人が契約を締結して行います。債務者と引受人が合意しただけでは成立せず、債権者の同意が必要です。

債権債務関係の具体例

債権債務関係の具体例を3つ紹介します。

①売買契約における債権債務【双務契約の場合】

②贈与契約における債権債務【片務契約の場合】

③不法行為に関する債権債務

具体例1|売買契約における債権債務【双務契約の場合】

売買契約では、売主・買主に、それぞれ以下のとおり、債務が発生します。

- 売主→目的物を引き渡す義務(債務)を負う

- 買主→代金を支払う義務(債務)を負う

これは言い換えると、売主・買主は、以下のとおり、債権を保有しているともいえます。

- 買主→目的物の引き渡しを請求する権利(債権)をもつ

- 売主→代金の支払いを請求する権利(債権)をもつ

売買契約のように、当事者双方が互いに債務を負い、双方の債務が対価関係にある契約を「双務契約」といいます。

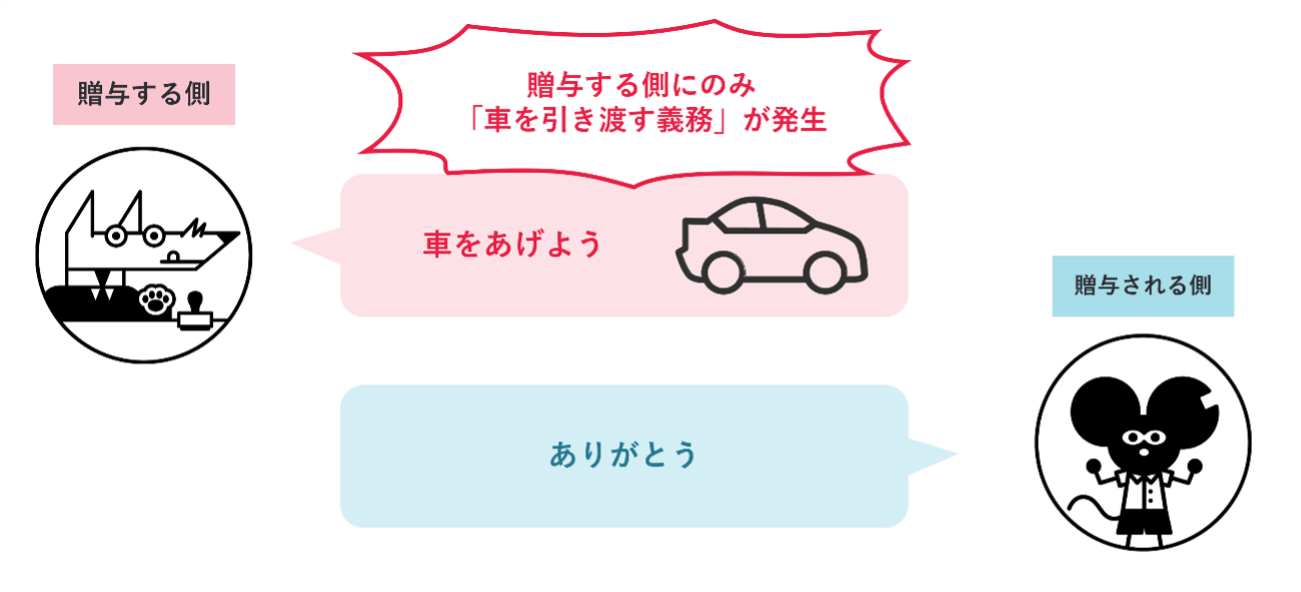

具体例2|贈与契約における債権債務【片務契約の場合】

贈与契約では、贈与する側には、目的物を引き渡す義務(債務)が生じます。しかし、贈与される側には、何の義務(債務)も発生せず、目的物を贈与される権利(債権)のみが生じます。

贈与契約のように、当事者のいずれか一方のみが、相手方に対して債務(義務)を負う契約を「片務契約」といいます。

具体例3|不法行為に関する債権債務

「不法行為」とは、故意または過失により、他人の権利または法律上保護される利益を侵害して損害を与える行為です(民法709条)。

不法行為の加害者は、被害者に対して損害賠償を行う義務(=債務)を負います。一方被害者は、加害者に対して損害賠償請求権(=債権)を有します。

債務を消滅させる方法

債務者が債務を消滅させるためには、原則として「弁済(=債務の履行)」を行う必要があります。

ただし、民法では以下に挙げるように、弁済以外にも債務を消滅させることができる方法が定められています。

①弁済

②代物弁済

③弁済の目的物の供託

④相殺

⑤更改

⑥債権者による免除

⑦債権・債務の混同

債務を消滅させる方法1|弁済

「弁済(べんさい)」とは、債務を履行して債権を消滅させる法律行為です。例えば売買契約では、買主が売主に対して代金を支払うことや、売主が買主に対して目的物を引き渡すことが「弁済」に当たります。

債務者が弁済をすると、債務・債権は消滅します(民法473条)。

弁済についての詳細は、以下の記事を参照ください。

債務を消滅させる方法2|代物弁済

「代物弁済」とは、本来の弁済に代えて別の物を給付することをいいます。弁済をすることができる者(=弁済者。債務者など)が、債権者との間で契約を締結し、その内容に従って代物弁済を行います。

代物弁済による給付は弁済と同一の効力を有するため(民法482条)、代物弁済が行われれば債務は消滅します。

債務を消滅させる方法3|弁済の目的物の供託

弁済者は、以下のいずれかに該当する場合には、弁済の目的物を法務局へ供託できます(民法494条)。

①弁済の提供をした場合において、債権者がその受領を拒んだとき

②債務者が弁済を受領できないとき

③弁済者が債権者を確知できないとき(弁済者に過失があるときを除く)

上記いずれかの場合において弁済の目的物が供託された場合、供託時に債務が消滅します。

債務を消滅させる方法4|相殺

「相殺」とは、対立した同種の債務・債権を互いに打ち消し合うことをいいます(民法505条1項)。

例えば、AがBに対して有する100万円の貸付債権と、BがAに対して有する100万円の売買代金債権を打ち消し合うのが「相殺」です。

相殺は単独の意思表示によってできますが、自分が有する債権(=自働債権)の弁済期が到来していなければなりません。有効に相殺が行われると、相殺に適するようになった時に遡って双方の債務が消滅します(民法506条2項)。

債務を消滅させる方法5|更改

「更改」とは、契約当事者が従前の債務に代えて、以下のいずれかに該当する新たな債務を発生させる契約をすることを意味します(民法513条)。

①従前の給付の内容について重要な変更をするもの

②従前の債務者が第三者と交替するもの

③従前の債権者が第三者と交替するもの

更改が行われた場合は、新たな債務が発生する代わりに、従前の債務は消滅します。

債務を消滅させる方法6|債権者による免除

債権者は、債務を免除することができます。債権者が債務者に対して債務を免除する意思表示をしたときは、債務・債権が消滅します(民法519条)。

債務を消滅させる方法7|債権・債務の混同

「混同」とは、債権と債務が同一の人に帰属する状態になることをいいます。混同が生じた場合は、債務・債権が消滅します(民法520条本文)。

例えばAがBに対して有する貸金債権を、CがAから買い取り、さらにBがCから買い取ったとします。この場合、債権者と債務者はいずれもBとなるため、貸金債権は消滅します。

ただし例外的に、債権が第三者の権利の目的であるときは、債権と債務が同一の人に帰属したとしても、債務・債権は消滅しません(同条ただし書き)。

例えば前述の例において、貸金債権にDを権利者とする譲渡担保権が設定されている場合は、債権と債務がいずれもBに帰属したとしても、混同により債務(債権)が消滅することはありません。

債務不履行を起こした場合のリスク

支払うべき債務を支払わないと(=債務不履行)、債務者は以下のリスクを負うことになってしまいます。

①損害賠償責任を負う

②契約を解除される

③訴訟を提起される

④強制執行を受ける

債務不履行を起こした場合のリスク1|損害賠償責任を負う

債務不履行によって債権者に損害を与えた場合、債務者はその損害を賠償する責任を負います(民法415条1項)。損害賠償額は原則として、以下の金額の合計額です(民法416条)。

①債務不履行によって通常生ずべき損害

②特別の事情によって生じた損害のうち債務者が予見すべきであったもの

なお、金銭債務の不履行については以下の特則が適用されます。

(a)損害賠償額は原則として法定利率(年3%)により定められます。ただし、約定利率が法定利率を超えるときは、約定利率が適用されます(民法419条1項)。

(b)債権者は、金銭債務の不履行による損害を立証する必要がありません(同条2項)。

(c)金銭債務の不履行による損害賠償について、債務者は不可抗力を主張して責任を免れることができません(同条3項)。

債務不履行を起こした場合のリスク2|契約を解除される

契約に基づいて発生した債務・債権が不履行となった場合、債権者は相当の期間を定めて履行の催告をし、その期間内に履行がないときは契約を解除できます(民法541条本文)。

催告とは、相手方に対して、一定の行為を要求することです。債務不履行の場合は、債務を履行するよう要求することなどが催告に当たります。

さらに、債務が履行不能である場合や、債務者が履行を明確に拒絶した場合には、債権者は催告をすることなく契約を解除できます(=無催告解除。民法542条)。

契約が解除された場合、債務者は債権者から受けた給付を返還しなければなりません。

ただし、債務不履行が契約および取引上の社会通念に照らして軽微であるときは、契約の解除が認められません(民法541条ただし書き)。

また、債務の不履行が債権者の責めに帰すべき事由によるものであるときも、契約の解除が認められません(民法543条)。

債務不履行を起こした場合のリスク3|訴訟を提起される

債務不履行に基づく損害賠償の支払いや、契約解除に基づく債権者からの給付の返還を拒否すると、債権者に訴訟を提起される可能性があります。

債権者が訴訟を提起すると、裁判所から呼び出され、公開法廷で債務の支払いの要否を争うことになります。債権者が債務の存在などを立証した場合、裁判所は債務の支払いを命ずる判決を言い渡します。

訴訟の対応には多くの手間がかかる上に、敗訴が確定すると、最終的には強制執行によって財産を失ってしまうおそれがあります。そのため、債権債務関係を争う場合などを除き、訴訟に発展する前に債務不履行を解消すべきでしょう。

債務不履行を起こした場合のリスク4|強制執行を受ける

訴訟で債務の支払いを命ずる判決が確定すると、債権者は強制執行の申し立てが可能となります。

強制執行の手続きでは、債務者の財産が強制的に換価・処分され、債務の弁済に充てられてしまいます。強制執行に発展する前に、債務不履行の状態を解消しましょう。

なお訴訟では、確定前の判決に「仮執行宣言」が付される場合があります。仮執行宣言付判決が言い渡された場合には、判決の確定前でも強制執行が申し立てられる可能性がある点に注意が必要です。

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロードできます ✅ 契約業務の基本がわかる一冊 |