ストックオプションとは?

メリット・手続き・退職した場合・

税金・注意点などを分かりやすく解説!

| おすすめ資料を無料でダウンロードできます ✅ 法務必携!ポケット会社法重要用語集 |

- この記事のまとめ

-

「ストックオプション」とは、株式会社が役員・従業員・関係者などに対してインセンティブを付与する目的で発行する新株予約権です。

ストックオプションを活用すれば、資金を準備することなくインセンティブ報酬を導入し、会社貢献へのモチベーションを高めることができます。ストックオプションを導入する際には、会社法に基づき、新株予約権を発行する際に必要な手続きを経なければなりません。

また、ストックオプションの設計によって、税制上の取り扱いが異なる点にも注意を要します。

さらに、ストックオプションが行使されると、既存株主の株式保有割合が低下します(=既存株式の希釈化)。会社の支配権に重大な影響が生じないように、ストックオプションの内容を調整しましょう。この記事ではストックオプションについて、発行のメリット・手続き・導入時の注意点などを解説します。

ストックオプションに関する制度が変わったと聞いたのですが、そもそもストックオプションってどんなものですか? もらえる会社ともらえない会社があるんですよね?

ストックオプションは新株予約権、つまり、会社の株式をもらえる権利のことで、未上場のスタートアップなどで活用されています。どんなメリットがあるのか、注意点なども解説します!

※この記事は、2025年2月12日に執筆され、同時点の法令等に基づいています。

目次

ストックオプションとは

「ストックオプション」とは、株式会社が役員・従業員・関係者などに対してインセンティブを付与する目的で発行する新株予約権です。

ストックオプション=新株予約権の一種

ストックオプションは、法的には「新株予約権」に当たります。ストックオプションを付与された人は、権利を行使することにより、あらかじめ決められた価格で会社の株式を取得できます。

会社の価値が高くなればなるほど、ストックオプションの行使によって得られる利益が大きくなります。

企業がストックオプションを発行するメリット

ストックオプションを発行する際には、会社が金銭を拠出する必要がありません。特に資金力に乏しいスタートアップやベンチャー企業では、金銭的な負担なくインセンティブ報酬を用意し、優秀な人材を確保できることには大きなメリットがあります。

また、役員やそれに準ずる立場として会社に参画してもらう人に対しては、ストックオプションを発行することにより、貢献のモチベーションを高められる点もメリットと言えます。

ストックオプションの付与対象者の具体例

ストックオプションは、会社が報酬を支払うべき人に対して、報酬と併せて発行するのが一般的です。

例えば、以下のような人にストックオプションを付与する例がよく見られます。

- ストックオプションの付与対象者

-

・役員

・従業員のうち、重要な立場にいる人(執行役員など)

・外部の協力者(顧問、専門家など)

など

ストックオプションの行使について

ストックオプションを付与された人は、権利行使によって利益を得られる可能性があります。ただし、ストックオプションの行使は、発行時に定められた条件に従って行わなければなりません。

ストックオプションの行使によって利益を得る仕組み

ストックオプションを行使すると、あらかじめ決められた価格(=行使価額)で会社の株式を取得できます。行使価額を株式の時価(=株価)が上回っていれば、市場で株式を売却することにより、差額に相当する利益を得られます。

(例)

ストックオプションを行使して、1株当たり100円で会社株式1万株を取得した後、市場において1株当たり1000円ですべて売却した。

→権利行使時の取得価額は100万円、売却額は1000万円なので、900万円の利益を得ることができます。

ストックオプションの行使方法

ストックオプションを行使する際の手順は、以下のとおりです。

- ストックオプションの行使方法

-

① 証券口座の開設

ストックオプションの行使によって取得する株式を受け入れる証券口座を開設します。すでに証券口座を持っている場合は、それを利用しても構いません。

ただし、税制適格ストックオプション(後述)の場合は、ストックオプション口座の開設が必要になります。② 会社に対する連絡

ストックオプションを行使する旨を、会社に対して連絡します。権利行使請求書を提出するのが一般的です。③ 対価の払い込み

会社に対して、権利行使の対価に当たる金銭を払い込みます。払い込むべき金額は「行使価額×取得株式数」です。④ 株式の取得

証券口座に株式が入庫されます。入庫後、市場における売却が可能となります。

よくあるストックオプションの行使条件

ストックオプションを行使するには、発行時に定められた条件を満たしていなければなりません。

行使条件の内容はケースバイケースですが、以下のような例がよく見られます。

① 業績条件

株価や売上など、一定の条件を達成した場合に限り、ストックオプションの行使を認めるものです。

② 権利行使期間

ストックオプションを行使できる期間を制限するものです。特に税制適格ストックオプションについては、以下の権利行使期間が設定されます。

原則:付与決議後2年を経過した日から、付与決議後10年を経過する日まで

例外:設立5年未満の非上場会社では、付与決議後2年を経過した日から、付与決議後15年を経過する日まで

③ 在籍条件

権利者が特定の地位(役員や従業員など)にあることを行使条件とするものです。

退職するとストックオプションは行使できない?

ストックオプションに在籍条件が設けられている場合は、退職すると権利を行使できなくなる可能性があります。

ただし、退職後も一定期間は権利行使を認める例や、正当な理由がある退職の場合は権利行使を認める例などもあります。

退職する前に、ストックオプションの行使条件をよく確認しましょう。

ストックオプションの主な種類|課税されるタイミングも解説

ストックオプションの分類方法はさまざまで、一例として以下のようなパターンがあります。ストックオプションの種類によって、課税のタイミングが異なる点にご注意ください。

- 有償ストックオプション/無償ストックオプション

- 税制適格ストックオプション/税制非適格ストックオプション

- 信託型ストックオプション

有償ストックオプション/無償ストックオプション

「有償ストックオプション」とは、権利者が発行を受ける際に金銭を払い込むストックオプションです。

これに対して「無償ストックオプション」とは、発行時に金銭の払込みを要しないストックオプションをいいます。

権利者に対して直接発行されるストックオプションの多くは、無償ストックオプションに当たります。無償ストックオプションについては、税制適格要件を満たしているかどうかが問題となります(後述)。

一方、信託型ストックオプションは有償型ストックオプションに当たります。

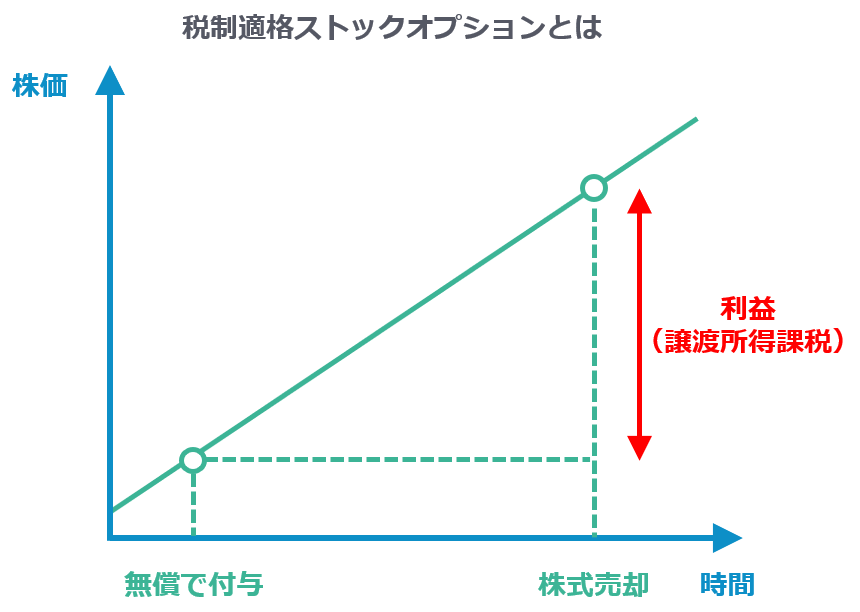

税制適格ストックオプション/税制非適格ストックオプション

無償型ストックオプションのうち、所得税および住民税について税制上の優遇措置を受けられるものを「税制適格ストックオプション」、そうでないものを「税制非適格ストックオプション」といいます。

税制適格ストックオプションには、以下のメリットがあります。

- 権利行使によって株式を取得した時に課税されず、株式売却時の利益に対して1回のみ課税されます。

- 株式売却時に得た利益が一律申告分離課税となり、20.315%(所得税15.315%、住民税5%)の税率が適用されるため、総合課税よりも有利となる場合があります。

税制適格ストックオプションとして取り扱われるためには、ストックオプション税制の要件を満たすことが必要です。具体的な要件については、経済産業省のウェブサイトをご参照ください。

信託型ストックオプション

「信託型ストックオプション」とは、信託スキームを活用したストックオプションです。会社がまず受託者(信託)に対してストックオプションを発行し、得たポイントに応じて受託者(信託)から役員や従業員などに譲渡します。

信託型ストックオプションには、主に以下のメリットがあります。

- ストックオプションの発行回数を抑えられる(信託に対してまとめて発行するため)

- 入社後の貢献を考慮できる(ポイント制を採用しているため)

- 入社時期によって行使価額が変化せず、後から入社した人にとっても不公平でない(信託に対する発行時の時価を基準とするため)

ストックオプションに税金がかかるタイミング

ストックオプションの行使や、権利行使によって得た株式の売却によって利益を得た場合には、その利益に対して課税がなされます。

ストックオプションについて課税がなされるタイミングは、その種類に応じて下表のとおりです。

| ストックオプションの種類 | 課税のタイミング |

|---|---|

| 有償ストックオプション ※信託型ストックオプションを除く | 株式の売却によって利益を得た時 |

| 無償ストックオプション | ・税制適格ストックオプションの場合 →株式の売却によって利益を得た時 ・税制非適格ストックオプションの場合 →ストックオプションの行使時、および株式の売却によって利益を得た時 |

| 信託型ストックオプション | 権利者が株式を取得した時、および株式の売却によって利益を得た時 |

ストックオプションを導入(発行)する際の手続き

ストックオプションを導入する際には、会社法に基づき、新株予約権を発行する際に必要な手続きを経なければなりません。具体的な手続きの流れは、以下のとおりです。

① 募集事項の決定

② 株主総会の招集・特別決議

③ 申込みおよび割当て、または総数引受契約の締結

④ ストックオプションの発行および新株予約権原簿への記載

⑤ 新株予約権発行の登記

募集事項の決定

まずは取締役会において、株主総会に付議するストックオプション(新株予約権)の募集事項を検討します。

株主総会に付議すべき募集事項は、以下のとおりです(会社法238条1項)。

- 株主総会に付議すべきストックオプションの募集事項

-

<全ての募集事項を株主総会決議で定める場合>

・募集新株予約権の内容および数

・金銭の払込みを要しない場合は、その旨

・金銭の払込みを要する場合は、払込金額またはその算定方法

・割当日

・払込期日を定める場合は、その期日

など<取締役会が募集事項の決定の委任を受ける場合>

・募集新株予約権の内容、および数の上限

・金銭の払込みを要しない場合は、その旨

・金銭の払込みを要する場合は、払込金額の下限

株主総会の招集・特別決議

ストックオプションを付与する際には、株主総会を招集する必要があります。招集通知の発送を、公開会社では開催日の2週間前までに、非公開会社では開催日の1週間前までに行わなければなりません(会社法299条1項)。

取締役会が株主総会に付議した募集事項は、株主総会特別決議(原則として出席議決権の3分の2以上の賛成)によって決定されます(会社法238条2項・309条2項6号)。

申込みおよび割当て、または総数引受契約の締結

ストックオプションの募集事項が決定したら、割り当てを受ける者が会社に対して申込みを行い、会社はその者にストックオプションを割り当てます(会社法242条・243条)。

ただし、発行するストックオプションの全てを一人で引き受ける契約(=総数引受契約)を締結するときは、申込みおよび割当ての手続きが不要となります(会社法244条)。

ストックオプションの発行および新株予約権原簿への記載

募集事項によって定められた割当日において、会社が権利者に対してストックオプションを発行します。発行後遅滞なく、会社は新株予約権原簿を作成しなければなりません(会社法249条)。

新株予約権発行の登記

ストックオプションを発行した場合は、本店所在地の法務局(または地方法務局)で新株予約権の発行登記を申請する必要があります(会社法911条3項12号)。

登記手続きの期限は、ストックオプションの発行日から2週間以内です(会社法915条1項)。

ストックオプションを導入する際の注意点

ストックオプションを導入する際には、特に以下の2点に注意しましょう。

- 税制上の取り扱いに要注意

- ストックオプションが行使されると、既存株式が希釈化される

税制上の取り扱いに要注意

無償型ストックオプションについては、税制適格ストックオプションに当たるかそうでないかによって、権利者が得る利益の「手取り」が大幅に変わることがあります。

税制適格要件を満たしていないと、ストックオプションの魅力が半減することになりかねません。税理士のサポートを受けながら、ストックオプションの内容を慎重に設計しましょう。

ストックオプションが行使されると、既存株式が希釈化される

ストックオプションが行使されると、会社は権利者に対して株式を発行しなければなりません。その結果、既存株主の保有割合は低下することになります。これは「既存株式の希釈化」と呼ばれるものです。

ストックオプションを発行し過ぎると、会社の支配権に影響が生じるおそれがある点にご注意ください。

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロードできます ✅ 法務必携!ポケット会社法重要用語集 |