株式会社とは?

―特徴・基本的な仕組みについてー

| おすすめ資料を無料でダウンロードできます ✅ 法務必携!ポケット会社法重要用語集 |

- この記事のまとめ

-

「株式会社」とは、法人格を有する会社の一つであり、株式を発行することで資金を調達し、出資者から委任を受けた経営者が事業を行う会社です。

会社法上、株式会社のほかに合名会社、合資会社、合同会社といった持分会社が存在しますが、日本における286万4,386社の会社のうち実に91.2%に相当する261万2,677社が株式会社です(国税庁長官官房企画課「令和3年度分会社標本調査―調査結果報告―」14頁(2023年3月))。

このように会社を設立するほとんどのケースで選択される株式会社には、

・営利社団法人

・有限責任

・所有と経営の分離

・出資持分の譲渡性

・定款自治

といった特徴が存在します。この記事では、上記の株式会社の特徴をさらに詳しく解説するとともに、株式会社を巡るステークホルダーとの関係・規律、株式会社の機関設計について解説します。

会社法って、条文が多くて学ぶのが大変です。

法務担当者であれば大まかな会社法のルールや知識を把握しておく必要がありますが、特に、株式会社に関するルールは必須の知識です。

※この記事は、2023年5月8日に執筆され、同時点の法令等に基づいています。

※この記事では、法令名を次のように記載しています。

- 整備法…会社法の施行に伴う関係法律の整備等に関する法律

目次

株式会社とは

「株式会社」とは、有限責任の下に資金を調達して、出資者から委任を受けた経営者が事業を行う営利社団法人です。換言すれば、株式会社は、大規模な資金調達とそれによる大規模な事業運営を行うための仕組みです。

日本における会社の数は286万4,386社ですが、そのうち合名会社、合資会社、合同会社はそれぞれ0.1%、0.4%、5.6%に過ぎず、91.2%に相当する261万2,677社が株式会社です(国税庁長官官房企画課「令和3年度分会社標本調査―調査結果報告―」14頁(2023年3月))。

営利目的で複数の者が共同で事業を営もうとする場合には、ほとんどのケースで株式会社という形態が選択されているのです。

他方で、株式会社と一言で言ってもその規模はいわゆる大企業から中小企業まで多種多様であり、上場会社か非上場会社かという違いも存在します。2023年5月8日現在、上場会社は3,884社存在しています(日本取引所グループ「上場会社数・上場株式数」(2023年5月8日最終閲覧))。

株式会社の特徴

各種の会社(持分会社、有限会社)との違い

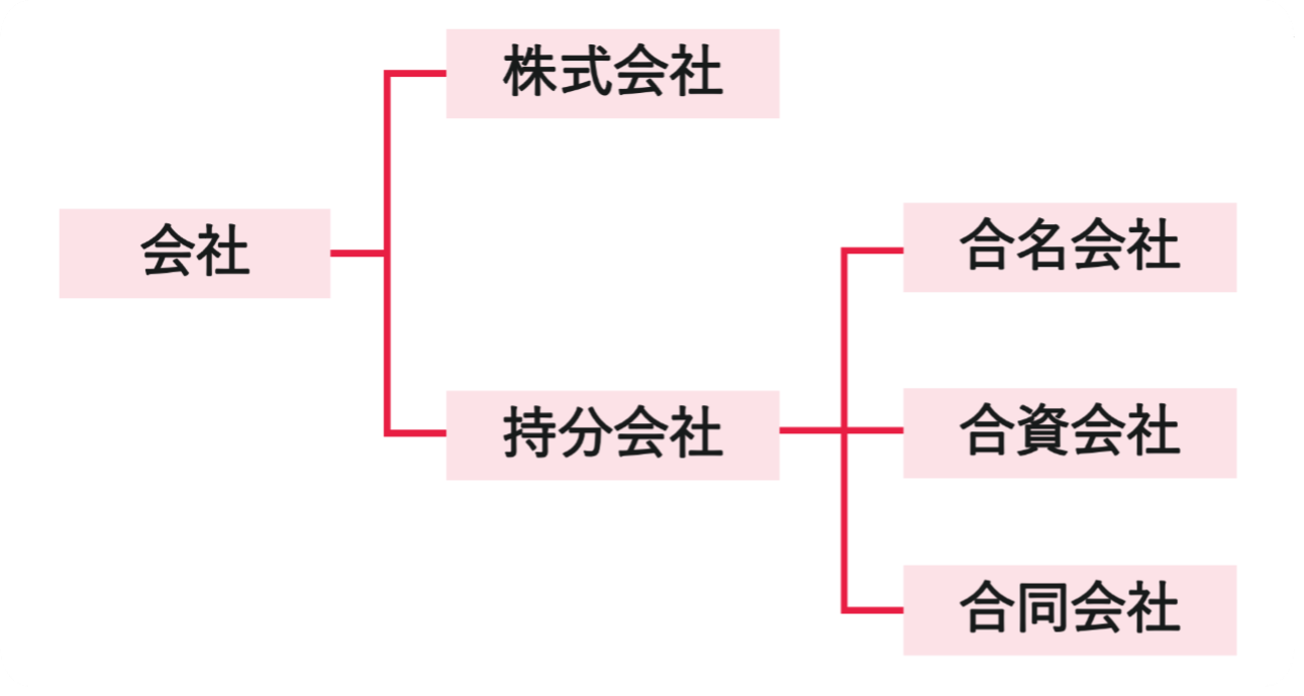

会社法上、会社は大きく

- 株式会社(株主が出資を行い、取締役が経営を行う)

- 持分会社(出資を行った社員が、自ら経営を行う)

の2種類に分かれています。

そして、持分会社には合名会社、合資会社、合同会社の3種類が存在します。

株式会社には株主、持株会社には社員という構成員が存在し、株式会社は剰余金の配当、社員は主に利益の配当を受けることができます。

これらの各種類の特徴は以下の表のとおりです。

| 株式会社 | 持分会社 | |||

|---|---|---|---|---|

| 合名会社 | 合資会社 | 合同会社 | ||

| 法人格 | 〇 | |||

| 構成員の責任 | 有限責任 | 無限責任 | 無限責任 /有限責任 | 有限責任 |

| 資本のコミットメント | 〇 | 不完全 | ||

| 構成員の地位の譲渡 | 原則自由 | 株主が出資した資本金額は会社の事業に継続的に使用されることとされており、原則他の社員の同意が必要 | ||

| 構成員の地位の大きさ | 原則持株比率に応じて決定 | 地位の内容は定款次第 | ||

| 経営機構の構成員からの分離 | 分離 | 未分離 | ||

以上のほかに「有限会社」という形態も存在します。これは過去に設立が認められていた会社形態の一つです。

2005年の会社法施行に伴い、設立根拠法である有限会社法が廃止され、現在は有限会社を設立することはできません。同廃止の以前から存在していた有限会社も、会社法の施行以降は株式会社として存続するものとされました(整備法2条1項)。これを「特例有限会社」といいます。

しかしながら、商号については「有限会社」を用いることとされ(整備法3条1項)、その他にも有限会社法の規律が引き継がれることとされています。また、特例有限会社は、定款を変更して、商号に「株式会社」を用いる通常の株式会社に移行することも可能とされています(同法45条、46条)。

営利社団法人

株式会社は営利社団法人、すなわち、営利を目的とする構成員の集合体です。

会社法の下では、株式会社の構成員である株主は、剰余金の配当を受ける権利(会社法105条1項1号)および残余財産の分配を受ける権利(同項2号)を有しており、かかる権利の全部を与えないことは認められていません(同条2項)。

このように株式会社は、事業の運営を通じて利益を得て、その利益を株主に分配することを目的としているといえ、株式会社が営利社団法人であることはかかる規定にも表れているといえます。

有限責任

株式会社の構成員である株主が負う責任は有限責任です。

具体的には、株主は、会社の債務について、その有する株式の引受額を限度とする責任を負うにとどまり(会社法104条)、それ以上の責任を負うことはありません。

もし株主が無限責任を負い、出資額を超えて無制限に会社の債務を負担することとなれば、出資を躊躇することが容易に想像することができます。そうなってしまえば、多数の株主から大規模な資金調達を行うことは困難となってしまいます。

このような有限責任であるがゆえに、株主は安心して出資でき、株式会社は、大規模な資金調達を行うための仕組みとして機能するのです。

所有と経営の分離

会社法の制度上、株式会社の所有と経営は分離されています。

株式会社を所有するのは株主ですが、株主が会社の経営を行う仕組みにはなっていません。

株主は、取締役を選任し(会社法329条1項)、取締役(または取締役会)が株式会社の業務を決定し(同法348条2項、362条2項1号)、取締役(または代表取締役等)が株式会社の業務を執行します(同法348条1項、363条1項)。

このように株式会社を所有する株主が、株式会社の経営を取締役に委任する仕組みとなっているのです。

所有と経営を分離させることで、豊富な資金力を有しているが経営能力はない、といった者も株式会社の株主になれるため、株式会社として大規模な資金調達が可能となります。

また、株主とは異なる経営者が経営を行う一方で、株主が株主総会による議決権の行使を通じて経営者による株式会社の経営を監視する役割を担うことで、いわゆるコーポレート・ガバナンスの強化につながります。

もっとも、いわゆる中小企業においては、実際には所有と経営が一致しているケースが多いです。

経営者が株式会社の大半の株式を保有することで、経営者は他の株主の意向に左右されることなく1人で株主総会決議事項も決定でき、迅速かつ自由な経営が可能になります。利益のリターンを求める短期志向の株主もいないので、中長期的な企業価値の向上の観点から経営しやすい環境にあるといえます。

しかしながら、所有と経営が一致するケースでは他の株主による監視・監督が全くないことになります。そのため、経営者株主が暴走してしまったときにブレーキをかけることができる者がいないということになります。したがって、事業規模が大きくなればなるほど、株主による監視以外の観点でコーポレート・ガバナンスも強化する必要性が増す点には注意が必要です。

出資持分の譲渡性

株式会社の構成員である株主は、株式を第三者に譲渡することで、いつでも自身の出資金額を回収することが可能です(会社法127条)。

株主は会社に対して、自身が出資した資本の払戻しを求めることはできません。これにより株式会社は、株主から調達した資本金額を株式会社の事業に継続的に使用することができ、事業を継続的に運営することが可能になります。このようなメリットを維持しつつ、株主の投下資本回収の機会を確保するために、出資持分の譲渡が自由に認められているのです。

もっとも、後述のとおり、株式会社には定款自治が認められており、株式会社は定款によって、株式の譲渡に株式会社の承認を要するものとすることができます(会社法107条1項1号)。

かかる場合においては、株主は、株式会社が特定の第三者への株式譲渡を承認しなかった場合に、株式会社または株式会社が指定する買取者に株式を買い取らせることを求めることが可能であって(同法138条1項1号ハ)、これによって投下資本回収の機会を確保しています。

定款自治

株式会社は、会社法に違反しない限り、株式会社の自治を定款で自由に定めることが可能です(会社法29条)。

株式会社に関する法律関係には、まず定款が適用され、定款に規定がない事項に関して会社法が適用される、というのが基本的な枠組みです。各会社の事情に応じた規律を定款にて自由に定めることができるのです。

もっとも、この定款自治の範囲は、株式会社が公開会社か非公開会社かで異なります。例えば、非公開会社であれば取締役会を設置するかどうかは任意ですが、公開会社は取締役会を設置しなければなりません(会社法327条1項1号)。また、公開会社と異なって非公開会社では取締役の資格を株主に限ることも可能です(同法331条2項)。

このように公開会社は非公開会社に比べて、定款自治の範囲が狭くなっています。

株式会社の役員

取締役・会計参与・監査役

会社法上、株式会社の「役員」は、「取締役」、「会計参与」、「監査役」という役職を指すものとされています(会社法329条1項)。

① 取締役

取締役は、会社法上の役員として、株式会社において1人以上選任することが必要とされ、前述の所有と経営の分離の下、株式会社の業務を決定し(会社法348条2項)、これを執行する役割を担っています(同条1項)。

もっとも、取締役会設置会社では、取締役会に求められる役割も少し異なっています。

取締役会設置会社においては、主として代表取締役が会社の業務を執行する役割を担い(会社法363条1項)、取締役会には以下の役割が求められています(同法362条2項各号)。

①会社の業務執行に関する意思決定

②取締役の職務執行の監督

③代表取締役の選定・解職

さらに進んで、上場会社の取締役会の責務のベストプラクティスを示すコーポレートガバナンス・コードでは、上場会社の取締役会について、「株主に対する受託者責任・説明責任を踏まえ、会社の持続的成長と中長期的な企業価値の向上を促し、収益力・資本効率等の改善を図る」ためとして、以下の取締役会の役割が示されているところです(基本原則4)。

①企業戦略等の大きな方向性を示すこと

②経営陣幹部による適切なリスクテイクを支える環境整備を行うこと

③独立した客観的な立場から、経営陣・取締役に対する実効性の高い監督を行うこと

② 会計参与

会計参与は、取締役と共同して、計算書類およびその付属明細書、臨時計算書類ならびに連結計算書類を作成する機関です(会社法374条1項)。

会計参与が職務の過程で不正の行為や法令・定款違反を発見した場合には、株主(または監査役・監査役会)に報告しなければなりません(会社法375条1項、2項)。

主として、中小企業の計算書類等の作成に実質的に関与している税理士に、会社の機関として責任のある立場から計算書類等の作成に関与させることで、会社の会計の適正を確保することを狙いとして、会社法により新たに創設された機関です。

③ 監査役

監査役とは、取締役(および会計参与)の職務の執行を監査する機関です(会社法381条1項)。

監査役3名以上(うち1名以上の常勤監査役)で構成される監査役会が設置されることもあります。各監査役は独立して職務を行いますが、監査報告の作成や監査方針の決定等を監査役会が行います。

「役員等」

以上の「役員」に加えて、指名委員会等設置会社において業務執行を担う「執行役」(会社法418条)、株式会社の計算の適正さを監査する「会計監査人」(同法396条1項)といった機関も存在し、会社法上、役員とあわせて「役員等」と定義付けされています(同法423条1項)。

その他役員に類似する役職(会長・社長・専務・常務・執行役員)

その他に類似する役職として、「会長」、「社長」、「専務」、「常務」などといった役職を耳にすることが多いかと思います。しかし、これらは、会社法上の「役員」を指すものではなく、一般的には取締役の序列・地位を意味する役職です。

これらの役付取締役の序列は会社によって呼称も含めて様々ですが、例えば、以下のようなケースが一つ一般的な例として挙げられます。

① 代表取締役会長

② 代表取締役社長

③ 専務取締役

④ 常務取締役

⑤ 取締役

「会長」とは、「社長」を退いた後も取締役に残留する場合などに就任する役職です。上記のように代表取締役を兼ねる場合もあり、いわば名誉職のようなポジションではありますが、その活動・役割の実態は会社によって異なるところかと思います。

「社長」とは、いわゆる会社のトップで、多くの場合は代表取締役を兼ね、実務上も業務の指揮を執るポジションです。

「専務」とは、社長の補佐を行う取締役で、実質的に会社のナンバー2と目されることが多く、経営上も重要な役割・権限を有することが多いです。

「常務」とは、日常的な業務に従事することが多く、序列としては「社長」や「専務」より下の役職を指す場合が多いです。

また、近年設置する会社が多くみられるものとして、「執行役員」も挙げられます。

「執行役員」は、それぞれが担当する業務分担領域(例:営業本部の業務)について、取締役会が定めた経営方針に従い、会社の業務を決定し遂行する幹部従業員ですが、会社法上の役員ではありません。

株式会社を設立するメリット・デメリット

会社に所属せず個人で仕事をする個人事業主と比較すると、株式会社を設立することにはメリット・デメリットの両面があります。

株式会社を設立するメリット

株式会社を設立することの主なメリットは、以下のとおりです。

社会的な信用の獲得

個人事業主に比べて、株式会社は社会的な信用を得やすいため、大規模な取引の受注や金融機関からの融資、人材の確保の面でも有益です。

株式発行による資金調達

株式会社は、株式を発行することで返済不要な資金を調達できます。非上場会社でも数億円から数十億円規模の資金を調達する例があるほか、株式を上場すれば不特定多数の投資家から資金を調達することも可能です。

税務面のメリット

所得税の最高税率よりも、法人税等の最高税率は低いため、所得の状況や事業の規模によっては税金が軽減されることがあります。

また、計上できる経費の範囲が広い点や、欠損金を最大10年間繰り越すことが可能です(個人事業主は最大3年間)。

株式会社を設立するデメリット

株式会社を設立することの主なデメリットは、以下のとおりです。

設立費用

株式会社を設立する際には、20万円から25万円程度の費用がかかります。

(内訳)

定款に貼付する収入印紙 :4万円(電子定款の場合は不要)

定款の認証 :3万円~5万円(資本金額によって異なる)

登録免許税

:15万円または資本金の0.7%のうち高い方

定款の謄本交付手数料 :2,000円程度

決算公告義務

株式会社は、(有価証券報告書を提出する会社を除いて)定時株主総会の終結後遅滞なく、貸借対照表を公告しなければなりません(会社法440条1項、4項)。

公告方法は定款で定めることができますが、官報又は日刊新聞による公告の場合は貸借対照表の要旨を公告すれば足りますが(会社法440条2項、939条1項1号2号)、ウェブサイトを通じた電子公告の場合は貸借対照表の全文を記載する必要があります。

複雑な税務申告

株式会社の法人税等に関する申告は、個人事業の所得税の確定申告に比べると非常に複雑です。

株式会社を巡るステークホルダーとの関係・規律

株式会社を巡っては、株主、取締役・経営陣、銀行・取引先といった債権者などさまざまなステークホルダーが存在します。会社法はこれらのステークホルダー間の利害対立を規律する法律と位置付けられます。

取締役・経営陣と株主との間の利害調整

上記のとおり、株式会社は、株主が経営を取締役に委任する仕組みとなっています。しかしながら、経営を行う取締役(経営者)と株主の利害は必ずしも常に一致するとは限りません。そのため、経営者が会社や株主の利益・意向に反する経営を行うおそれは否定できず、ひいては株主の利益を害する結果となるおそれが存在します。これはエージェンシー問題といわれています。

そこで、会社法は、取締役の不正を防止するための規律を置いています。例えば、株主総会が取締役を選解任することができるとされていますし(会社法329条1項、339条1項)、株主代表訴訟によって取締役の任務懈怠責任を追及することも可能です(同法847条)。

また、このようなエージェンシー問題を解消するための方法として、コーポレート・ガバナンスの構築は重要と考えられています。

上場会社に対して適用されるコーポレートガバナンス・コードにおいては、取締役会は「株主に対する受託者責任・説明責任」を負うものとした上で(基本原則4)、経営者の利害と株主の利害を一致させる方策が示されています。例えば、独立社外取締役の複数選任(原則4-8)、持続的な成長に向けた健全なインセンティブとなる中長期的な業績連動報酬等の導入(補充原則4-2①等)などです。

株主間の利害調整

株主総会では多数決によって意思決定がなされることから(会社法309条)、多数派株主と少数株主との間にも利害の対立が生じえます。多数派株主が、少数株主の利益の犠牲の下に自己の利益の最大化を図ることが可能な仕組みとなっているのです。

そこで、会社法は少数派株主を保護するために、

・単独株主権(1株でも株式を保有する株主であれば行使できる権利)

・少数株主権(行使のために一定数の議決権、または総株主の議決権の一定割合の議決権もしくは発行済株式総数の一定割合の株式を有することが必要とされる権利)

などを設けています。

単独株主権としては、

- 株主代表訴訟を提起する権利(同法847条)

- 違法行為等の差止請求権(同法210条、360条等)

などがあります。

少数株主権としては、

- 株主総会の招集権(同法297条)

- 役員の解任の訴えの提起権(同法854条)

- 株主提案権(同法305条)

などがあります。

さらに、少数株主の意向を会社運営に反映させるべく、会社の運営の在り方(コーポレート・ガバナンス、事業)に関する事項等について株主間で合意して、株主間契約を締結するという方法も実務上はよく見られるところです。

株主と債権者との間の利害調整

株主はできるだけ多くの剰余金の配当を受けたいと考えます。しかしながら、債権者は自己の債権の返済原資となる現金はできるだけ会社から流出させることを避けたいところです。株主に対する剰余金の配当を無限に認めてしまっては、債権者に対する返済原資が残りません。

そこで、会社法は債権者の利益を保護するために、以下のような規律を置いています。

① 株式会社が剰余金の配当その他の株主への分配を行うことができる金額を制限する分配可能額規制(会社法461条)

② 剰余金の配当を行う場合に、当該配当により減少する剰余金の額の10分の1を、準備金の額が資本金の4分の1に達するまで、資本準備金または利益準備金に計上することが必要(同法445条4項)

③ 資本金等の減少など債権者の利益を害する可能性のある一定の行為について、債権者が異議を述べることができる債権者異議手続(同法449条1項)

株式会社の機関設計

現在の会社法の下では、株式会社の機関設計は柔軟に設計できるようになりました。

全ての株式会社には株主総会および取締役を設置することが必要とされていますが、取締役会、会計参与、監査役、監査役会、会計監査人、監査等委員会、指名委員会等、執行役といった機関については、各社の実情に応じて柔軟に設置の有無を選択できるようになっています。

もっとも、一定の会社については一定の機関の設置が会社法上義務付けられる場合もあり、株式会社が

・公開会社(会社法2条5号)かどうか

・大会社(同条6号)(最終事業年度における貸借対照表上、資本金として計上した額が5億円以上または負債として計上した額の合計額が200億円以上の会社)かどうか

によって、選択できる機関設計が異なります。

会社法上の株式会社における機関設計の選択肢の組合わせは以下のとおりです。

| 非大会社 | 大会社 | ||

|---|---|---|---|

| 非公開会社 | 取締役 | ― | |

| 取締役+監査役 | ― | ||

| 取締役会+会計参与 | ― | ||

| 取締役+監査役+会計監査人 | |||

| 取締役会+監査役+会計監査人 | |||

| 公開会社 | 取締役会+監査役 | ― | |

| 取締役会+監査役会 | ― | ||

| 取締役会+監査役会+会計監査人 | |||

| 取締役会+監査等委員会+会計監査人 | |||

| 取締役会+指名委員会等+会計監査人 | |||

| 取締役会+監査役+会計監査人 | ― | ||

参考文献

中村直人著『役員のための法律知識[第3版]』商事法務、2021年

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロードできます ✅ 法務必携!ポケット会社法重要用語集 |