株主間契約とは?

-規定すべき条項やポイントを

基本から分かりやすく解説!-

株主間契約って何のことですか? 何のために締結するのですか?

会社の株主の間で会社運営や株式の譲渡について合意する契約です。どのような場面で必要となるのか、以下で解説していきます。

※この記事は、2022年12月5日に執筆され、同時点の法令等に基づいています。

目次

株主間契約とは

「株主間契約」とは、ある会社の複数の株主間で締結される契約です。

株主間契約の締結が必要となる場面として、一般的に考えられるのは以下のような場面です。

① 複数の会社による合弁会社設立の場面

② スタートアップ投資(ベンチャー投資)の場面

③ 全部買収を前提とした部分買収段階の場面

④ 上場会社の大株主間で合意する場面

いずれの場面であるかによって、株主間契約に定める事項は異なります。

各事案の事情を十分に汲んだ上で、株主間契約の内容を決定していくことが重要です。

株主間契約の意義・目的/留意点(メリット/デメリット)

株主間契約を締結する意義・目的(メリット)は以下のとおりです。

① 会社経営に関して柔軟なルールを設定できる

② 契約の内容を公開する必要がない

まず、株主間契約を締結することによって、①会社法が定める株式会社の株主の権利義務に関する規律(デフォルト・ルール)を修正し、会社法の規律のみでは取り扱いが明確でない事項を明確にできるというメリットが存在します。

例えば、会社法のルールでは、過半数の議決権割合を有する株主は、全ての株主総会の普通決議の内容を自由に決定することができ、役員の選任・解任も自由に行うことが可能です。

これを突き詰めると、議決権割合が51%の株主Xと49%の株主Yがいる会社において、株主Xは株主Yが希望する役員を一切選任しないということが可能になります。これでは会社運営に株主Yの意向を十分に反映することができません。

49%以下だと、ほとんど関与できないのですね…

そこで、議決権割合が50%未満である少数株主が多数派株主と合意することによって、少数株主の意向を会社運営に反映させるべく、株主間の出資比率、会社の運営の在り方(ガバナンス、事業)、株式の譲渡に関する事項等について、あらかじめ株主間で「株主間契約」を締結するのです。

同様の効果を得るためには、種類株式を発行する方法もありますが、この場合は登記が必要となります(会社法911条3項7号・915条1項)。

株主間契約の合意内容については、登記や公開の必要がなく、②当事者以外に契約の存在や内容が明らかになることはありません。

他方で、株主間契約を締結する留意点(デメリット)として、「株主間契約」はあくまで合意した株主を拘束するもので、全ての株主を拘束する定款とは異なる点が挙げられます。

また、株主間契約の違反は、あくまで契約違反にすぎず、会社法のルールのような強制力はありません。

多数派株主による株主間契約違反があった場合の実現手段(履行強制の可否=違反した側を従わせることができるか)については議論があるので注意が必要です。

株主間契約に規定すべき条項①|出資比率に関する事項

株主間契約においては、出資比率を合意するとともに(例えば、株主Xが51%、株主Yが49%など)、会社が追加の資金調達のため増資を行う場合に、少数株主がその出資率を維持できるよう、以下のような希釈化防止条項を設けることが多いです。

本会社が株式又は新株予約権の発行により資金調達する場合、各当事者は当該時点におけるそれぞれの本会社の株式の議決権割合に応じ、これらの割当てを受ける権利を有する。

他方、当事者の合意の上で、一方(株主X)のみが増資を引き受ける場合など、出資比率に変動が生じることもあり得ます。

そのような状況を想定して、出資比率が一定比率を下回った株主の取締役の指名権を失わせたり、指名できる取締役の人数を減少させるような定めを置くことも考えられます。

株主間契約に規定すべき条項②|ガバナンスに関する事項

機関設計

株主間契約においては、ガバナンスに関する事項として、取締役会の設置の有無、監査役・監査役会の設置の有無といった会社法上の機関設計について合意することも多いです。

さらに、機動的な意思決定の観点から、会社法上の機関に加えて、ステアリング・コミッティー、株主間協議会といった任意の機関を設置するケースもよく見られます。株主間契約においては、これらの任意の機関の構成員、開催頻度および手続等を定めることとなります。

ステアリング・コミッティーや株主間協議会とは何のことですか?

平たくいうと、各株主の関係者や現場担当者が集まって、事業運営の方針に関する情報交換や利害調整を行う場のことです。

役員の選任・解任

会社法上、取締役および監査役の選任は、原則として、株主総会の普通決議(過半数の賛成)によって行われます(会社法341条)。また、取締役および監査役の解任は、原則として、取締役については普通決議、監査役については特別決議(3分の2以上の賛成)によって行われます(同法339条1項・309条2項7号)。

そのため、少数株主は取締役および監査役を指名することができないのが原則です。

株主間契約では、出資比率を考慮しつつ、少数株主も一定数の取締役(および代表取締役)や監査役を指名できる旨や、その指名に従って議決権行使を行う旨について、以下のように定めることが多いでしょう。

1. 本会社の取締役の総数は●名を上限とし、そのうち株主Xが●名、株主Yが●名を指名することができる。

2. 本会社の代表取締役は●名とし、株主Xがこれを指名することができる。

3. 各当事者は、第1項に規定された事項の実現のために必要な本会社の株主総会における議決権の行使を行い、かつ、自らが指名した取締役をして前項に規定された事項の実現のために必要な本会社の取締役会における議決権を行使させるものとする。

また、取締役の指名権とは別に、株主が指名する者をオブザーバーとして取締役会に出席することを認める規定を設ける場合もあります。

オブザーバーは、取締役会の議決権を有さず、定足数にもカウントされない立場ですが、取締役会の議論の状況・内容を把握し、発言を通じて事業運営に影響を及ぼすことも考えられます。

取締役の指名権のない少数株主でも、オブザーバーとして実務担当者を取締役会に出席させたいといったニーズがあり、その人数も含めて規定することが考えられます。

拒否権条項

取締役会設置会社では、会社法または定款に定められた重要事項については株主総会決議により決定し(会社法295条2項)、その他重要な業務執行については取締役会決議により決定します(同法362条4項)。

そのため、会社法のルールに従うと、業務執行には取締役を複数指名している多数派株主の意向が反映され、少数株主の意向は十分に反映されません。

そこで、少数株主の意向も業務執行に反映させるため、一定の重要事項の決定に関して少数株主の事前の承諾を条件とする、いわゆる拒否権条項を設けるケースも多いです。

拒否権条項の要否および重要事項の範囲は、少数株主の出資比率も考慮して検討することになるかと思いますが、重要事項としては以下のようなものが考えられます。

・定款、取締役会規程等の改廃

・株式、新株予約権等の発行

・資本金または準備金の額の増加または減少

・重要な業務上の提携、M&A

・株式の取得・処分

・重要な財産の取得・処分

・子会社の設立

・剰余金の配当その他の処分

・解散、清算、倒産手続開始

・株主・関連会社との契約等

・事業計画・年間予算の承認または変更

・重要な契約の締結、変更または解除

・新規事業の開始、既存事業の廃止

・高額な借り入れ、社債の発行、債務保証

・訴訟提起、訴訟の和解等

・重要な役職員の処分 など

なお、あらゆる事項について少数株主に拒否権を与えると、デッドロック状態(膠着状態)となり、意思決定が進まず、事業が停滞してしまう可能性もあるため、全てを事前承諾事項とするのではなく、重要性に応じて、事前通知事項や事後報告事項とすることも考えられます。

株主間契約に規定すべき条項③|事業に関する事項

株主間契約においては、会社の事業に関する事項についても規定することがあります。

案件の性質によって定める内容は変わりますが、実務上取り上げられることが多い事項は以下のとおりです。

① 会社と株主との間の取引内容・取引条件

② 知的財産権の取り扱い

(ライセンス契約の締結、事業に関連して発明された知的財産権の帰属など)

③ 従業員の派遣

④ 資金調達(追加出資義務の有無など)

⑤ 配当方針

⑥ 競業禁止・勧誘禁止

⑦ 株主に対する情報提供

株主間契約に規定すべき条項④|株式の譲渡に関する事項

株式の譲渡制限

合弁会社においては、株主により人材や技術などが提供され、また、株主自身が合弁会社にとって重要な商流の一部であることも多く、相手方当事者の同意がない限り、株式譲渡を禁止することが多いです。

他方で、合弁会社の事業における株主の関与が小さくなる場合もあります。また、当事者の投下資本の回収手段を確保しておく必要性も存在します。

そこで、例外的に、一定期間経過後には、株主間契約が定める手続に従った株式譲渡を認めることが多いです。

第三者に対する株式譲渡

概要

株主間契約においては、株式の譲渡制限の例外として、

①先買権

②共同売却請求権(Tag Along Right)/強制売却請求権(Drag Along Right)

といった定めを設けることが考えられます。

これらの規定を設けるかは、株主間契約を締結する当事者の意向によるところであり、その内容もケースバイケースです。

先買権

先買権とは、ある株主が第三者に対して保有株式の譲渡を希望する場合に、優先的に同条件で当該株式の譲渡を受けることができる他の株主の権利のことをいいます。

株式譲渡を希望する株主の意向を尊重する一方で、他の株主に対しては、当該譲渡を受け入れるか、自ら株式を買い取る(=新しい株主が増えることを防ぐ)かの選択の機会を与えるものです。

先買権の条項の例は以下のとおりです。

1. 株主X及び株主Yは、自己の保有する本会社の株式等の全部又は一部(以下「譲渡対象株式」という。)を第三者(以下「譲渡希望先」という。)に譲渡しようとする場合は、相手方に対してその譲渡希望先及び譲渡価格を書面により通知しなければならない(譲渡希望の株主を以下「譲渡希望当事者」という。)。

2. 前項の通知を受領した相手方は、当該通知受領後30日以内に譲渡希望当事者に対してその旨書面で通知することにより、前項の通知に記載された条件で譲渡対象株式を買い取ることができる。譲渡希望当事者は、相手方から譲渡対象株式を買い取る旨の通知を受領した場合、相手方に対して、前項の通知に記載された条件で直ちに譲渡対象株式を譲渡しなければならない。

3. 第1項の通知受領後30日以内に相手方により譲渡対象株式を買い取る旨の通知がされなかった場合には、譲渡希望当事者は、譲渡対象株式を譲渡希望先に対して譲渡することができる。ただし、その譲渡価格は、第1項の通知に記載された譲渡価格より低い価額であってはならない。

この「譲渡対象株式」を、株主が保有する株式の全部とするか、一部とするかといった点も論点となり得るところです。

共同売却請求権(Tag Along Right)/強制売却請求権(Drag Along Right)

共同売却請求権(Tag Along Right)とは、ある株主が第三者に対して保有株式の譲渡を希望する場合に、他の株主が、自己が保有する株式についても同一の価額で当該第三者に買い取るよう請求できる権利をいいます。

持株割合が少ないため、単独での譲渡が難しい(=買い手が見つからない)ことが多い少数株主にも、投下資本回収の機会を与えるため、このような規定が設けられるケースがあります。

他方で、強制売却請求権(Drag Along Right)とは、ある株主が第三者に対して保有株式の譲渡を希望する場合に、他の株主の保有株式の全部についても、当該第三者に売り渡すよう請求できる権利です。

この規定は、できるだけ多くの株式の取得を希望する買い手の要望に応えることにより、多数派株主の投下資本回収の機会を増やすもので、特に多数派株主にメリットのある規定です。

株主間での株式譲渡(コール・オプション/プット・オプション)

コール・オプションは、一定の事由が生じた場合に、相手方の保有株式の全部または一部を買い取ることができる権利をいいます。

プット・オプションは、一定の事由が生じた場合に、相手方に対して保有株式の全部または一部を売り付けることができる権利をいいます。

合弁会社のケースで考えると、合弁会社の運営を行う多数派株主のみがコール・オプションを有し、合弁会社の運営への関与が小さい少数株主のみがプット・オプションを有する形もよく見られます。

コール・オプションやプット・オプションの行使が可能となる事由としては、以下のようなものが考えられます。

① 一定期間の経過

② 相手方の契約違反

③ 相手方の倒産

④ 合弁会社の業績悪化その他の事業継続に困難な事情の発生

⑤ 株主の異動等による支配権の異動

⑥ デッドロック

また、コール・オプションやプット・オプションが行使された場合の譲渡価格について、あらかじめ株主間契約に定めておくことが考えられます。

譲渡価格の定め方は、

(1) 純資産方式、DCF方式などの算定方法を合意する方法

(2) 出資時の価格をベースにするなど一定の固定価格を合意する方法

(3) 第三者算定機関による算定価格とする方法

など、様々な形が考えられます。

さらに、これらの方式を複数列挙した上で、最も高い価格/最も低い価格などと定めるケースも見られます。

他方で、上記②相手方の契約違反を行使事由とする場合は、行使者に有利となるよう譲渡価格を調整することも多く見られます。

株主間契約に規定すべき条項⑤|契約の終了に関する事項

契約の終了事由

株主間契約の終了に関しては、実務上、以下のように定められます。

以下の各号のいずれかの事由が発生した場合、本契約は終了するものとする。

① 本契約が第●条により解除された場合

② 当事者のいずれかが本会社の株主でなくなった場合

③ 全当事者が本契約の終了について合意した場合

上記①の解除事由としては、

(a) 重大な株主間契約上の義務違反

(b) 法的倒産手続の開始その他の信用不安事由

(c) 株主の異動等による支配権の異動

が定められることが多いです。

このような事由が生じたことを理由に株主間契約を解除する場合には、解除をした株主を実効的に救済するため、解除をした株主に、

違反当事者の保有株式の安価での買い取り(コール・オプション)

違反当事者に対する自己保有株式の高価での売り付け(プット・オプション)

を認めることが少なくありません。

また、合弁会社の場合には、株主総会における解散決議も終了事由として明記されることが多いです。

デッドロック

上記のとおり、株主間契約においては、いわゆる拒否権条項を設けるケースも多いですが、その結果、重要事項の決定に際して多数派株主と少数株主の間で意見の対立が生じ、会社としての意思決定ができずに会社運営が滞ってしまう場合があります。

このようなデッドロックが生じた場合の対応方法について、株主間契約で規定することが考えられます。

実務上考えられる主な対応方法は以下のとおりです。

① 両株主間の協議

② 株主間での株式譲渡(コール・オプション/プット・オプション)

③ 合弁会社の解散・清算

デッドロックが生じた場合の対応方法としては、①両株主(の実務担当者)間の協議を定めることが一般的です。

まず一定期間の実務担当者レベル間の協議を行い、それでもデッドロックが解消しなければ、一定期間の各株主の取締役レベル間の協議を定めることが考えられます。

このような協議を経てもデッドロックが解消しない場合には、②株主間での株式譲渡(コール・オプション/プット・オプション)および③合弁会社の解散・清算を行う方法が考えられます。

このうち、②株主間での株式譲渡(コール・オプション/プット・オプション)においては、いずれの株主が株式を譲渡/取得するのか、譲渡価格をどう定めるのか、といった点が問題となります。

この点は当事者間の交渉により様々な選択肢が考えられ、契約交渉の過程での議論が必要となるポイントです。

また、③合弁会社の解散・清算を選択する場合には、合弁会社の事業をいずれかの株主に譲渡するか、各株主から合弁会社に提供された資産・知的財産の取扱いをどうするか、会社の残余財産をどのように分配するか、といった点が問題となり得ますので注意が必要です。

スタートアップ投資(ベンチャー投資)における株主間契約

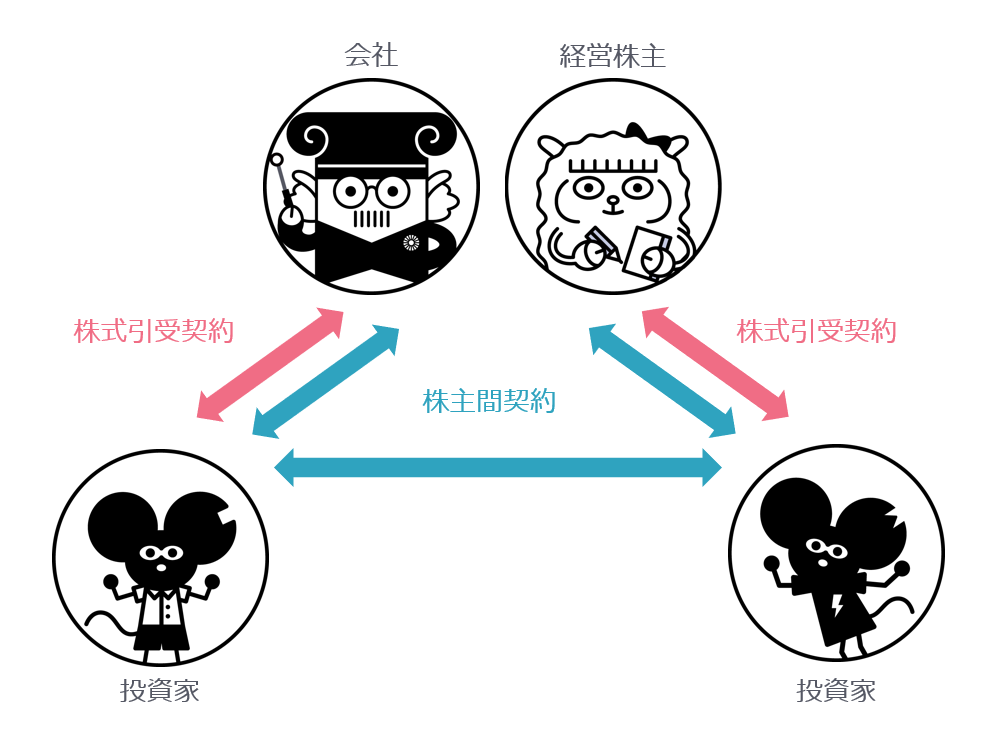

いわゆるスタートアップ企業は、当初は創業者のほか数名の個人が普通株式を引き受けることが多いですが、その後、シード期にエンジェル投資家からの投資を受け、アーリー期、ミドル期、レイター期と進むに当たって、ベンチャー・キャピタルや事業会社等からの投資を受けるといった段階を経るのが一般的です。

これらの投資を受けるに当たっては、投資家と会社(および経営株主)との間で株式引受契約(投資契約)、株主である投資家間(および会社、経営株主との間で)株主間契約が締結されることが通常です。

株式引受契約(投資契約)は、投資家とスタートアップ企業との間で株式の発行と引き受け(=投資実行までの事項)について合意するものです。

株式の発行条件(種類株式の内容等)、資金使途、投資実行の前提条件、表明保証、誓約事項といった条項のほか、契約違反が生じた場合の投資家の経営株主および会社に対する株式買取請求権などが定められることが多いです。

他方、スタートアップ企業における株主間契約は、投資実行後の事項に関して合意するもので、これまで説明してきた内容と重なるところも多いものの、スタートアップ投資において特徴的な項目も存在します。

例えば、ガバナンスに関連する条項として、

・経営株主の専念義務

・投資家の事前の同意なしに経営株主が取締役を退任することの禁止

・投資家の事前の同意なしに経営株主が再任を拒否することの禁止

・経営株主の退任後一定期間の競業の禁止

といった内容を定めることで、経営株主のスタートアップ企業の経営からの離脱を防止することが考えられます。

その他にも「●年●月までのIPO(上場)」の実現に向けた努力義務を定めることも一般的です。

株式譲渡に関連する事項としては、会社が新たな株式を発行する場合に、経営株主に対して、当該株主の持株割合を維持できる範囲内で新株の割当てを受ける権利を与える優先引受権の定めを設けることが通常です。

さらに、スタートアップ企業における株主間契約に特有の条項として、みなし清算条項が存在します。会社がM&A(会社の支配権の異動をもたらす組織再編行為、事業譲渡、株式譲渡)を行う場合に、その段階で会社が清算されたものとみなして、定款の残余財産分配の定めに従って、M&Aの対価を株主に分配する旨を定める条項です。

みなし清算条項については、実務上、定款に定める例も多く見られます。

おわりに

本記事では、株主間契約の一般的な内容について解説してきましたが、冒頭でも述べたとおり、株主間契約の締結が問題となる場面はさまざまであり、その場面によって株主間契約に定める必要のある事項は異なります。

個々の締結の場面、会社や株主のニーズに応じて、何を規定すべきか、何を規定すべきでないのかについて、専門家のアドバイスを踏まえながら検討、協議することが重要です。