【民法改正(2020年4月施行)に対応】

金銭消費貸借契約のレビューポイントを解説!

- この記事のまとめ

-

改正民法(2020年4月1日施行)に対応した

金銭消費貸借契約のレビューポイントを解説!!金銭消費貸借契約に関連する改正点は6つあります。

・ポイント1│当事者の合意のみで契約を成立させることができるようになった

・ポイント2│利息のルールが明文化された

・ポイント3│法定利率が引き下げられた

・ポイント4│借主は、金銭を受け取る前であれば一方的に解除できるようになった

・ポイント5│金銭交付前に一方当事者が倒産したときは、契約終了となった

・ポイント6│借主は、期限前にいつでも返済できるようになったこの記事では、金銭消費貸借契約に関する民法の改正点を解説したうえで、 金銭消費貸借契約をレビューするときに、どのようなポイントに気を付けたらよいのか、 貸主と借主のそれぞれの立場から解説します。見直すべき条項は5つあります。

① 契約の成立に関する条項

② 利息に関する条項

③ 貸付実行前の解除に関する条項

④ 金銭交付前の契約終了原因に関する条項

⑤ 期限前弁済に関する条項

※この記事は、2020年8月11日に執筆され、同時点の法令等に基づいています。

※この記事では、法令名を次のように記載しています。

・民法…2020年4月施行後の民法(明治29年法律第89号)

・旧民法…2020年4月施行前の民法(明治29年法律第89号)

先生、とうとう民法が改正されましたね。今までどおり金銭消費貸借契約をレビューして大丈夫でしょうか?

今回、改正された事項は、その性質に応じて、次の2つに分けることができます。

①従来の判例・一般的な解釈を明文化したもの

②従来、解釈に争いがあった条項を明文化したもの/従来の条項・判例・一般的な解釈を変更したもの

とくに、②の事項は、実務上、従来とは異なる運用がなされますので、しっかり理解しておく必要があります。

金銭消費貸借契約に関する基礎知識はこちらの記事で解説しています。

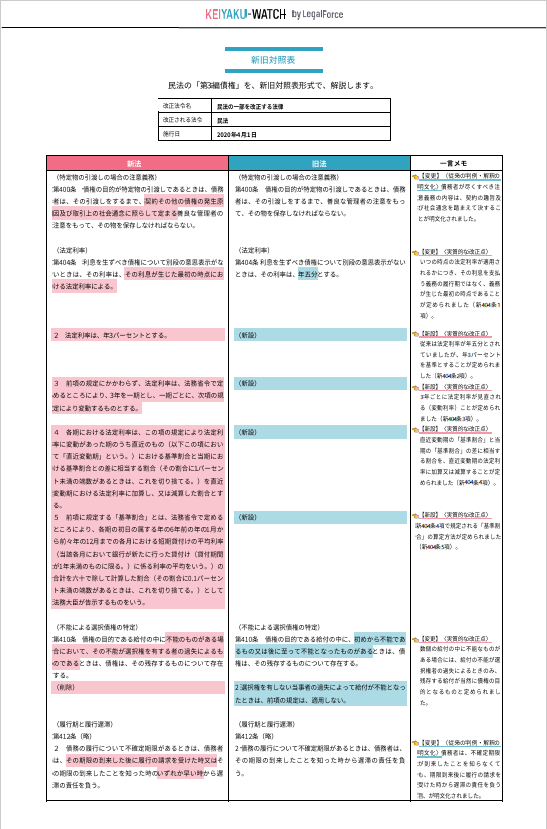

\ 「民法改正(第3編債権)」新旧対照表の無料ダウンロードはこちらから / |

目次

金銭消費貸借契約とは

消費貸借契約とは、種類、品質及び数量の同じ物を返す代わりに金銭、その他の物を受け取ることができるという契約です(民法587条)。 金銭消費貸借契約とは、このうち受け取る物が「金銭」であるものをいいます。 すなわち、金銭を受け取る代わりに、それと同額の金銭(利息付の場合は利息も含む)を返すという契約になります。 金銭消費貸借契約について、もっと知りたい方はこちらの記事で解説しています。

金銭消費貸借契約に関する6つの主要改正ポイント

金銭消費貸借契約に関する主な改正ポイントは次の6つです。以下、それぞれ解説します。

- 金銭消費貸借契約に関する主な改正ポイント

-

・ポイント1│当事者の合意のみで契約を成立させることができるようになった

・ポイント2│利息のルールが明文化された

・ポイント3│法定利率が引き下げられた

・ポイント4│借主は、金銭を受け取る前であれば一方的に解除できるようになった

・ポイント5│金銭交付前に一方当事者が倒産したときは、契約終了となった

・ポイント6│借主は、期限前にいつでも返済できるようになった

今回、改正された事項は、その性質に応じて、次の2つに分けることができます。

①従来の判例・一般的な解釈を明文化したもの

②従来、解釈に争いがあった条項を明文化したもの/従来の条項・判例・一般的な解釈を変更したもの

すなわち、①は、実質的には、今までと同じ運用となるため、実務には大きな影響はないものと考えられます。そのため、従来の民法を理解されていた方にとっては、あまり気にされなくてもよい改正といえるでしょう。 他方で、②は、実務上、従来とは異なる運用がなされますので、しっかり理解しておく必要があります。 改正点とあわせて、①と②のいずれの性質の改正であるか(改正の性質)を記載します。

ポイント1│当事者の合意のみで契約を成立させることができるようになった

【改正の性質】

②従来、解釈に争いがあった条項を明文化したもの/従来の条項・判例・一般的な解釈を変更したもの

旧民法の下では、金銭の借り入れについて貸主と借主が合意しても、 実際に金銭が交付されるまでは契約は成立しませんでした。 そのため、合意していても、借主は貸主に対して「金銭を交付せよ」と請求することはできませんでした。 しかしながら、判例では金銭の交付がなくても契約の成立を認めているケースがあり、 金銭の交付がなかったときの契約の成否が曖昧で不安定でした。 そこで、今回の改正では、「書面」で契約する場合に限って、金銭の交付がなくとも契約が成立するという規定が設けられました(民法587条の2第1項)。 書面が作成されない場合は、今までどおり金銭の交付がなければ契約は成立しません。

契約内容が書面ではなく、メールや電子契約などで記録されたときは、契約が成立しないのでしょうか?

いいえ、契約内容がメールなどの電磁的記録によって記録されたときは、「書面」とみなされて契約が成立します(民法587条の2第4項)。貸主の方は、メールのやりとりのみで契約成立とみなされるおそれがあるので、メールの文面に注意しなければなりません。

ポイント2│利息のルールが明文化された

【改正の性質】

①従来の判例・一般的な解釈を明文化したもの

旧民法には、消費貸借は、無利息が原則と定められていました(旧民法587条)。しかしながら、現実には、多くの消費貸借は、特約で利息を請求するのが慣行となっていました。 今回の改正では、金銭消費貸借契約の利息の取扱いを明らかにするため、次の2つのルールが明文化されました。

- 明文化されたルール2つ

-

① 貸主は、特約がなければ借主に利息の請求をすることができない(民法589条1項)

② 利息の支払いの特約があるときは、貸主は、借主が金銭を受け取った日以後の利息を請求することができる(同条2項)

なお、改正前と同様に、商人間において金銭の消費貸借をしたときは、特約がなくとも、貸主は、当然に法定利息を請求することができます(商法513条1項)。

ポイント3│法定利率が引き下げられた

【改正の性質】

②従来、解釈に争いがあった条項を明文化したもの/従来の条項・判例・一般的な解釈を変更したもの

改正では、商事法定利率が廃止されて一律3%となり、その後、3年ごとに日銀が公表する短期貸付金利の過去5年間の平均が1%以上変動すれば1%刻みで変動します(民法404条)。

- 改正後の法定利率

-

・施行時│年3%(民法404条2項)

・施行後、3年ごとに法定利率を1%単位で見直す(民法404条3項)

・商事法定利率を廃止

(=商行為によって生じた債務についても、民事法定利率を適用)

ポイント4│借主は、金銭を受け取る前であれば、一方的に解除することができるようになった

【改正の性質】

②従来、解釈に争いがあった条項を明文化したもの/従来の条項・判例・一般的な解釈を変更したもの

「ポイント1│当事者の合意のみで契約を成立させることができる」で解説したとおり、諾成的金銭消費貸借契約(合意のみで成立する金銭消費貸借契約)の場合、貸主が金銭を交付する前に、契約が成立します。しかしながら、借主としては、契約を締結した後に、お金を借りる必要がなくなることがあります。 このようなケースのときに、借主が、金銭を受け取り、返還の義務を課せられるのは不合理です。 とくに、利息付の金銭消費貸借契約であるときは、借主は、借りる必要のない金銭について、利息まで支払わなければならず不利益です。

そこで、改正により、諾成的金銭消費貸借契約(合意のみで成立する金銭消費貸借契約)の場合、借主は金銭の交付を受けるまでは、一方的に契約を解除することができるようになりました(民法587条の2第2項前段)。

もっとも、借主による解除権を自由に認めてしまうと、高額融資のため相当の調達コストをかけていたり、 利息付の場合、得られるはずの利息の支払が得られなくなったりするようなケースで、貸主が多額の損害を被るおそれがあります。 そのため、改正では、貸主は、借主が契約を解除したことによって損害を受けたときは、借主に対して、その賠償を請求することができると定めています(民法587条の2第2項後段)。

ただし、このような貸主による損害賠償の請求は、かなりハードルが高いものと考えられます。 たとえば、貸主が、相当なコストをかけて金銭を調達していたとしても、他の借主が見つかれば、その借主に貸し付けて、利息分の回収も可能になります。 そうすると、貸主には損害が生じていないということになります。 貸主が借主に損害賠償請求するためには、 実際に損害が発生していること、 借主の解除と損害との間に因果関係があることを具体的に立証しなければなりません。

ポイント5│金銭交付前に一方当事者が倒産したときは、契約が終了する

【改正の性質】

②従来、解釈に争いがあった条項を明文化したもの/従来の条項・判例・一般的な解釈を変更したもの

改正により、諾成的金銭消費貸借契約(合意のみで成立する金銭消費貸借契約)が成立した後、貸主が金銭を交付する前に、貸主または借主の一方に破産手続きが開始された場合、その契約は当然に効力を失うものとされました(民法587条の2第3項)。

貸主は、借主の資力が悪化したという理由だけで、お金を貸す義務から解放されるわけではないのですね。注意しなければなりませんね。

そのとおりですね。諾成的金銭消費貸借契約が成立したら、貸主は、借主が破産手続開始決定を受けない限り、お金を貸してあげなければなりません。

ポイント6│借主は、期限前にいつでも返済できるようになった

【改正の性質】

②従来、解釈に争いがあった条項を明文化したもの/従来の条項・判例・一般的な解釈を変更したもの

借主としては、利息の支払いを押さえるために、できる限り、返済の期限よりも早く借金を返済したいと考えることがあります。 しかしながら、改正前の民法では、期限前の返済について定めはありませんでした。そのため、

・利息付きの金銭消費貸借契約の期限前返済の可否

・返済期限までの利息の支払の要否

について議論がありました。

改正により、期限前の返済のルールを明確にし、借主は、いつでも返済できるようになりました(民法591条2項)。 他方で、貸主からすると、期限前に返済されると、その後に得られるはずであった利益が得られない、という不都合が生じます。 そこで、改正の際には、この点が考慮され、貸主は、 期限前に返済されたことによって損害を被ったときは、 その賠償を借主に請求することができます(民法591条第3項)。

第591条 (略)

民法 – e-Gov法令検索 – 電子政府の総合窓口e-Gov イーガブ

2 借主は、返還の時期の定めの有無にかかわらず、いつでも返還をすることができる。

3 当事者が返還の時期を定めた場合において、貸主は、借主がその時期の前に返還をしたことによって損害を受けたときは、借主に対し、その賠償を請求することができる。

貸主は、このような損害賠償を請求するためには、貸付前の解除の場合と同様に、

・具体的に損害が発生したこと

・その損害が借主の期限前返済と因果関係があること

を立証しなければなりません。

結局、貸主から借主への損害賠償請求は、相当ハードルが高いということになりますね。

そのとおりですね。とくに、貸主が金融業者であれば、返済された金銭を別の借主に貸し付けて、利息を稼ぐこともできますよね。そのため、損害が発生していないと評価される可能性があります。

金銭消費貸借契約のレビューで見直すべき5つの条項

上述の改正点をふまえて、金銭消費貸借契約のレビューで見直すべき条項について解説します。 見直すべき条項は、以下の5つです。

- 金銭消費貸借契約で見直すべき条項(5つ)

-

①契約の成立に関する条項

②利息に関する条項

③貸付実行前の解除に関する条項

④金銭交付前の契約終了原因に関する条項

⑤期限前弁済に関する条項

契約の成立に関する条項

【関連する改正ポイント】

ポイント1│当事者の合意のみで契約を成立させることができるようになった

改正によって、金銭などの交付がなくとも、書面や電磁的記録で消費貸借契約を締結した場合は、金銭消費貸借契約が成立することになりました(民法587条の2第1項、4項)。 そこで、契約には、貸付けの合意を明確に定めるため、次のように定める必要があります。

- 記載例

-

(貸付けの合意)

貸主は、借主に対して、以下の条件で金銭を交付して貸付、借主はこれを借り受けるものとし、次条以下にて定める条件にて返済する。

・貸付日│●年●月●日

・金額│金●●円

・実行方法│借主の指定する銀行口座に振込送金することによって行う。ただし振込手数料は貸主の負担とする。

利息に関する条項

【関連する改正ポイント】

ポイント2│利息のルールが明文化された/法定利率が引き下げられた

改正により、利息を支払う特約がある場合に限り、貸主は借主に利息を請求できる旨が明文化されました(民法589条)。(ただし、商人間の消費貸借の場合は、利息を支払う特約がなくとも、貸主は借主に法定利率による利息を請求できます(商法513条1項)。) そこで、利息を請求するためには、利息に関する条項を定める必要があります。 また、具体的な利率を定めなければ、法定利率3%が適用されますが、その後の市況によって変動する可能性があります(民法404条)。 そのため、このように具体的な利率を記載するとよいでしょう。

- 記載例

-

(利息)

利息は第●条(貸付けの合意)に規定する金員に対して年3.0%(365日日割計算)の割合とし、借主が同条の金員を受け取った日から発生する。

なお、より高い利率を求めるときは、旧商法に定められていた年6%や消費契約法に定められている年14.6%といった利率を定めることが考えられます。

貸付実行前の解除に関する条項

【関連する改正ポイント】

ポイント4│借主は、金銭を受け取る前であれば、一方的に解除することができるようになった

貸付けが実行される前に、解除することができるか否かをめぐって争いとなることがないように、民法の内容を、契約に確認的に定めることが考えられます。 たとえば、次のように定めます。

- 記載例

-

(借入れの中止)

1. 借主は、本貸付けが実行されるまで、本契約の全部又は一部を解除できる。

2. 借主は、前項の場合には、貸主に対して、借入れの中止に起因して貸主が被る損害を賠償する。

貸主の立場でレビューする場合

民法587条の2第2項は強行法規とされているため、「金銭などを引き渡す前に解除できない」という定めは無効となります。貸主の立場としては、このように定めたとしても、借主は契約を解除することができるため注意しなければなりません。 前述のとおり、貸主としては、貸付けが実行される前に借主から契約を解除された場合に、具体的に損害を立証して賠償を請求することは容易ではありません。 そこで、次のように、あらかじめ違約金条項を定めると有利です。

- 記載例

-

(借入れの中止)

1. 借主は、本貸付けが実行されるまで、本契約の全部又は一部を解除できる。

2. 貸主は、借主が前項に基づいて本契約を解除したときは、借主に対し、違約金として、金●●円を請求することができる。

なお、違約金の金額について具体的な制限はありません。 しかし、あまり過大な金額にすると、公序良俗違反(民法90条)、消費貸借契約法10条などの規定によって、当該条項が無効とされる可能性もあります。金額については、当事者間の関係性、貸主に具体的に生じ得る損害額等を考慮して慎重に検討されることが必要です。

借主の立場でレビューする場合

借主としては、貸付けが実行される前に、契約を解除したことにより、貸主から多額の損害賠償を請求されることがないように、賠償範囲を通常損害に限定するのが有利です。

- 記載例

-

(借入れの中止)

1. 借主は、本貸付けが実行されるまで、本契約の全部又は一部を解除できる。

2. 借主は、前項の場合には、貸主に対して、借入れの中止に起因して貸主が被る通常損害を賠償する。

さらに、借主に有利にするのであれば、次のように、貸主による損害賠償請求を禁じることも可能です。

- 記載例

-

(借入れの中止)

1. 借主は、本貸付けが実行されるまで、本契約の全部又は一部を解除できる。

2. 貸主は、借主が第〇条に基づいて本契約を解除したとしても、借主に対して、損害賠償その他の請求をすることはできない。

金銭交付前の契約終了原因に関する条項

【関連する改正ポイント】

ポイント5│金銭交付前に一方当事者が倒産したときは、契約が終了する

貸主が金銭を交付する前に、借主に金銭を貸すのにふさわしくない事由が生じた場合には、金銭消費貸借契約を終了させることができるように、金銭交付前の契約終了原因に関する条項が定められることがあります。貸主と借主のそれぞれの立場から、どのようにレビューしたらよいかを解説します。

貸主の立場でレビューする場合

民法上、金銭消費貸借契約が法律上当然に効力を失うのは、破産手続きの開始の時のみです。 しかし、貸主としては、借主が破産手続開始決定には至らなくても、資力が悪化したいえる場合に、契約どおり金銭を交付する義務を負い続けるのは大きな不利益となります。 そこで、たとえば、次のように定めるのが有利です。

- 記載例

-

(貸付前提条件)

借主に、破産手続の申立て、民事再生手続の申立て、並びに会社更生手続の申立て、又は各手続の開始決定があったとき、本契約は当然に終了するものとし、貸主は借主に対して本契約に基づいて貸付を実行する義務を負わない。

借主の立場でレビューする場合

借主の立場でレビューするときは、必要以上に多くの契約終了原因が定められているときは、これを削除する必要ないかを検討するべきです。 たとえば、借主が破産手続き・民事再生手続き・会社更生手続きの開始の申し立てを受けた場合に、金銭消費貸借契約が終了するという定めがあったときは、どのように対応したらよいでしょうか?

破産手続きは、債権者か債務者が、申立てをすることによって開始します(破産法18条)。その後、裁判所が、破産手続開始の原因となる事実があるものと認めたときは、破産手続きの開始が決定されます。 すなわち、破産手続きの開始が申し立てられただけでは、必ずしも、破産手続きが開始されるとは限らず、資力が悪化したとはいえない場合もあります。 また、破産手続き以外の再建手続きである、民事再生手続きや会社更生手続きが選択された場合には、 事業を継続することは可能であるため、必ずしも、借りた金銭を返済することが不可能となるわけではありません。

そこで、借主としては、破産手続きの開始決定があったときのみ、契約が終了するという内容に修正することが考えられます。これは、民法のルールを確認的に定めるものとなります。 たとえば、このような修正案となります。

- 記載例

-

(貸付前提条件)

借主に、破産手続の申立て、民事再生手続の申立て、並びに会社更生手続の申立て、又は各手続の開始決定があったとき、本契約は当然に終了するものとし、貸主は借主に対して本契約に基づいて貸付を実行する義務を負わない。

期限前弁済に関する条項

【関連する改正ポイント】

ポイント6│借主は、期限前にいつでも返済できるようになった

借主が、期限前に返済するときに、どのように取り扱うべきかを明確にするために、期限前弁済に関する条項を定めることがあります。

貸主の立場でレビューする場合

とくに、利息付きの金銭消費貸借契約では、貸主としては、期限前に返済されると、当初想定した利息収入を得ることができず、事業計画に支障が生じるおそれがあります。 前述のとおり、貸主としては、借主から期限前に弁済を受けた場合に、具体的に損害を立証して賠償を請求することは容易ではありません。 そこで、次のように、あらかじめ違約金条項を定めると有利です。

- 記載例

-

(期限前弁済)

1. 借主は、第●条に定める返済期限前であっても、いつでも、貸主に対して、本件貸付金の全部又は一部を返済することができる。

2. 貸主は、借主が前項に定める返済期限前に返済したときは、借主に対して違約金として、金●●円を請求することができる。

返済期限までの期間がどの程度かによって違約金の金額を分けるということも可能です。 また、貸付前の解除の場合と同様に、そもそも貸主は損害賠償請求ができないとすることも可能です。

借主の立場でレビューする場合

借主としては、期限前に返済したときに、損害賠償を請求する 改正された民法の内容を、契約に確認的に定めるのが安全です。 たとえば、次のような定めとなります。

- 記載例

-

(期限前弁済)

借主は、第●条に定める返済期限前であっても、いつでも、貸主に対して、本件貸付金の全部又は一部を返済することができる。ただし、借主が期限前に返済したことによって貸主が損害を受けたときは、借主は貸主に対して、貸主が被る通常損害を賠償する義務を負う。

まとめ

民法改正(2020年4月1日施行)に対応した金銭消費貸借契約のレビューポイントは以上です。

実際の業務でお役立ちいただけると嬉しいです。

改正点について、解説つきの新旧対照表もご用意しました。

ぜひ、業務のお供に!ご活用いただけると嬉しいです!

〈サンプル〉