源泉徴収票とは?

交付すべきケースや記載事項・

発行の仕方・見方などを分かりやすく解説!

| おすすめ資料を無料でダウンロードできます ✅ 労働法に関する研修資料 |

- この記事のまとめ

-

「源泉徴収票」とは、企業が従業員に対して支払った給与や退職手当(退職金)などの明細を記載した書面です。

企業は、給与や退職手当などを支払った従業員に対して源泉徴収票を交付する必要があります。また、支払額が一定水準を超える従業員等の源泉徴収票は、税務署や従業員が住んでいる市区町村にも提出しなければなりません。給与等を支払った場合は「給与所得の源泉徴収票」、退職手当等を支払った場合は「退職所得の源泉徴収票」を作成しましょう。それぞれの様式は国税庁のウェブサイトに掲載されています。

この記事では源泉徴収票について、交付すべきケースや記載事項などを解説します。

確定申告に源泉徴収票が必要ですが、いつもらえるんでしたっけ? 見方も1年前なので忘れました。

前年の給与所得の源泉徴収票は1月31日までに交付されます。どこを見ればよいかも説明していきますね。

※この記事は、2025年4月11日に執筆され、同時点の法令等に基づいています。

目次

源泉徴収票とは

「源泉徴収票」とは、企業が従業員に対して支払った給与や退職手当(退職金)などの明細を記載した書面です。

源泉徴収票はどんなときに必要になる?

源泉徴収票は、主に給与等の支払いを受けた人が確定申告をする際に必要となります。

給与所得のみであれば、原則として確定申告は不要です。しかし、住宅ローン減税やふるさと納税の寄付金控除を受けたい場合、副業収入がある場合などには、確定申告を要することがあります。

確定申告書には給与所得や源泉徴収税額などを記載しますが、その際に源泉徴収票を参照します。

企業は、給与や退職手当などを支払った従業員等に対して源泉徴収票を交付しなければなりません。

源泉徴収票の発行方法

源泉徴収票は、書面(紙)で交付することが原則とされています(所得税法226条1項)。

ただし、交付対象者からあらかじめ書面または電磁的記録で承諾を得た場合には、電磁的方法によって源泉徴収票に記載すべき事項を提供することが認められます(同条4項)。

この場合も、交付対象者から請求があったときは、書面の源泉徴収票を交付しなければなりません。

企業が源泉徴収票を交付すべきケースと交付時期

企業が従業員等に対して源泉徴収票を交付する必要があるのは、以下の2つのケースです(所得税法226条1項・2項)。

① 給与等を支払ったとき

② 退職手当等を支払ったとき

給与等を支払ったとき|支給年の翌年1月31日まで

居住者に対し国内において給与等の支払いをする者は、1年間の源泉徴収税額などを記載した「給与所得の源泉徴収票」を交付する必要があります(所得税法226条1項)。

ただし、常時2人以下の家事使用人のみに対し給与等の支払いをしている場合は、そもそも源泉徴収が不要なので、源泉徴収票の交付も必要ありません。

給与所得の源泉徴収票は、その年の給与等の支払いが確定してから、翌年1月31日までに交付しなければなりません。

ただし、年の中途において退職した居住者については、退職の日以後1カ月以内に源泉徴収票を交付する必要があります。

退職手当等を支払ったとき|退職の日以後1カ月以内

居住者に対し国内において退職手当等の支払いをする者は、その支給額や源泉徴収税額などを記載した「退職所得の源泉徴収票」を交付する必要があります(所得税法226条2項)。

「退職手当等」とは、退職手当、一時恩給その他の退職により一時に受ける給与およびこれらの性質を有する給与をいいます(所得税法30条1項)。

ただし、常時2人以下の家事使用人のみに対し給与等の支払いをしている場合は、退職所得についても源泉徴収が不要なので、源泉徴収票の交付も必要ありません。

退職所得の源泉徴収票は、退職の日以後1カ月以内に交付しなければなりません。

源泉徴収票は、税務署長や市区町村にも提出すべきケースがある

給与等の支払額が以下の金額を超える従業員等の源泉徴収票は、税務署や従業員が住んでいる市区町村にも提出しなければなりません。

- 税務署・市区町村への源泉徴収票の提出

-

(1) 税務署への提出が必要な場合

① 年末調整をしたもの

(a) 法人の役員

年間150万円超(b) 弁護士、司法書士、税理士等

年間250万円超(c) その他

年間500万円超② 年末調整をしなかったもの

(a) 給与所得者の扶養控除等申告書を提出した者

退職者・源泉徴収の猶予対象者:年間250万円超(法人の役員については年間50万円超)

給与等の支払額が2000万円を超えるため、年末調整をしなかった者:提出が必要(b) 給与所得者の扶養控除等申告書を提出しなかった者

年間50万円超(2) 従業員等が住んでいる市区町村への提出が必要な場合

年間30万円超

給与所得の源泉徴収票の記載事項と見方

確定申告などで転記する際に、源泉徴収票のどこを見ればいいのか知りたいです!

源泉徴収票の記載事項を解説しますね。

毎月支払った給与からの源泉徴収税額などは、「給与所得の源泉徴収票」に記載されます。

給与所得の源泉徴収票の記載事項は、以下のとおりです。

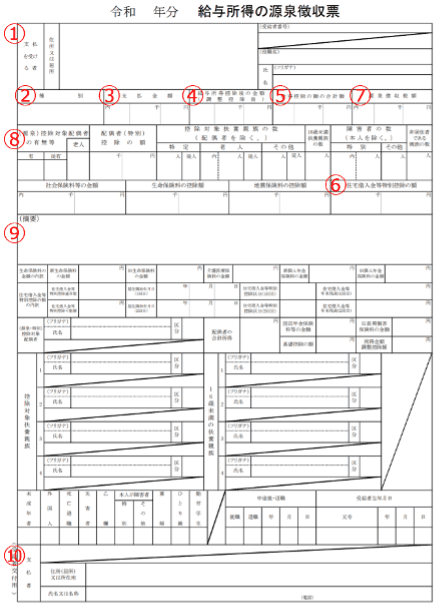

① 支払いを受ける者に関する情報

② 種別

③ 支払金額

④ 給与所得控除後の金額(調整控除後)

⑤ 所得控除の額と内訳

⑥ 住宅借入金等特別控除の額と内訳

⑦ 源泉徴収税額

⑧ 控除対象配偶者・控除対象扶養親族などに関する事項

⑨ 摘要

⑩ 支払者に関する事項

支払いを受ける者に関する情報

給与等の支払いを受ける者に関する情報として、以下の事項が記載されています。

・住所または居所

・受給者番号

・役職名

・氏名

※個人番号は、本人に交付される源泉徴収票では省略されます。

種別

「種別」とは、支払われた給与等の種類のことです。一例として、以下のように記載されます。

・俸給

・給料

・歳費

・賞与

・財形給付金

・財形基金給付金

など

支払金額

「支払金額」とは、その年中に支払の確定した給与等の金額です。源泉徴収票の作成日においてまだ支払っていないものは、同欄に内書します。

給与所得控除後の金額(調整控除後)

「給与所得控除後の金額」とは、支払金額から給与所得控除と所得金額調整控除の額を差し引いたものです。

給与所得控除の額は、支払金額に応じて下表のとおりです。

| 支払金額 | 給与所得控除額 |

|---|---|

| 162万5000円まで | 55万円 |

| 162万5001円から180万円まで | 支払金額×40%-10万円 |

| 180万0001円から360万円まで | 支払金額×30%+8万円 |

| 360万円0001円から660万円まで | 支払金額×20%+44万円 |

| 660万0001円から850万円まで | 支払金額×10%+110万円 |

| 850万0001円以上 | 195万円 |

所得金額調整控除の適用対象者と控除額は、以下のとおりです。

<適用対象者>

・本人が特別障害者に該当する者

・23歳未満の扶養親族を有する者

・特別障害者である同一生計配偶者または扶養親族を有する者

<控除額>

所得金額調整控除額={給与等の収入金額(1000万円超の場合は1000万円)-850万円}×10%

※最大15万円

例えば支払金額が900万円で、所得金額調整控除の適用がある場合には、給与所得控除195万円と所得金額調整控除5万円が控除されます。

その結果、「給与所得控除後の金額(調整控除後)」は700万円となります。

所得控除の額と内訳

「所得控除の額の合計額」の欄には、所得税額の計算に当たって所得から控除できる額が記載されます。

所得控除の額の内訳は以下のとおりです。いずれも源泉徴収票に記載されています。

- 配偶者(特別)控除の額

- 社会保険料等の金額

- 生命保険料の控除額

- 地震保険料の控除額

- 基礎控除の額

生命保険料については、源泉徴収票の中段あたりに支払った額が記載されています。しかし、控除額は支払った額の合計ではなく、一定の計算式によって求めます。

年末調整で提出したものが、こんなふうに反映されるんですね。

なお、所得金額調整控除と住宅借入金等特別控除(住宅ローン減税)は「所得控除の額の合計額」に含まれません。

住宅借入金等特別控除の額と内訳

住宅借入金等特別控除(住宅ローン減税)を受ける場合は、その減税額を「住宅借入金等特別控除の額」の欄に、詳細情報を「住宅借入金等特別控除の内訳」の欄にそれぞれ記載します。

なぜ住宅ローン減税だけ別の記載なのでしょうか?

各種の所得控除とは異なり、住宅借入金等特別控除は「税額控除」です。

所得控除後の所得額に応じて計算した税額から、住宅借入金等特別控除を差し引いた額が源泉徴収税額となります。

住宅借入金等特別控除を引ききれずに源泉徴収税額が0円となる場合は、「住宅借入金等特別控除の額」に控除できた額を記載し、「住宅借入金等特別控除可能額」の欄に本来の控除額を記載します。

これに対して、住宅借入金等特別控除を引ききれた場合は、「住宅借入金等特別控除可能額」の欄は0円となります。

なお、年末調整によって住宅借入金等特別控除を受けられるのは2年目以降で、初年度は確定申告が必要です。

源泉徴収税額

「源泉徴収税額」とは、その年の給与等の支払金額から控除した所得税(復興特別所得税を含む)の額です。以下の式によって計算します。

源泉徴収税額=給与所得控除後の金額(調整控除後)-所得控除の額の合計額-住宅借入金等特別控除の額

※源泉徴収税額の最小値は0円

控除対象配偶者・控除対象扶養親族などに関する事項

配偶者(特別)控除や扶養控除などの適用を判定するための情報として、以下の事項が記載されています。

- (源泉)控除対象配偶者の有無等

- 配偶者(特別)控除の額

- 控除対象扶養親族の数(配偶者を除く)

- 16歳未満の扶養親族の数

- 障害者の数(本人を除く)

- 非居住者である親族の数

摘要

摘要欄には、源泉徴収税額に影響を与える特記事項がある場合に、その事項を記載します。例えば2024年の源泉徴収票では、定額減税に関する事項の記載が求められました。

支払者に関する事項

給与等を支払う者について、以下の事項を記載します。

・法人番号

・住所(居所)又は所在地

・氏名又は名称

※個人番号は、本人に交付される源泉徴収票では省略されます。

退職所得の源泉徴収票の記載事項と見方

退職金からの源泉徴収税額などは、「退職所得の源泉徴収票」に記載されます。

退職所得の源泉徴収票の記載事項は、以下のとおりです。それぞれの概要と見方を解説します。

① 支払いを受ける者に関する情報

② 退職所得の区分

③ 支払金額・源泉徴収税額・特別徴収税額

④ 退職所得控除額・勤続年数・就職年月日・退職年月日

⑤ 摘要

⑥ 支払者に関する事項

支払いを受ける者に関する情報

退職手当等の支払いを受ける者に関する情報として、以下の事項が記載されています。

・住所または居所

・令和○年1月1日の住所

・役職名

・氏名

※個人番号は、本人に交付される源泉徴収票では省略されます。

退職所得の区分

退職所得の区分は3種類が設けられています。便宜上、上の欄から順に「第1項第1号等適用分」「第1項第2号等適用分」「第3項等適用分」とします。

退職所得の区分の方法は、以下のとおりです。

- 退職所得の区分

-

(a) 退職者から「退職所得の受給に関する申告書」の提出を受けているか

YES→(b)へ

NO→第3項等適用分(b) 退職者がその年中に他から退職手当等の支払いを受けているか

YES→第1項第2号等適用分

NO→第1項第1号等適用分

退職所得の区分は、源泉徴収の税率や税額に影響します。

支払金額・源泉徴収税額・特別徴収税額

「支払金額」は、その年中に支払の確定した退職手当等の金額です。

「源泉徴収税額」は、退職手当等に対して課される所得税(復興特別所得税を含む)の金額です。原則として、以下の式によって計算します。

源泉徴収税額=課税退職所得金額×税率-控除

※課税退職所得金額=(支払金額-退職所得控除額)×1/2

※勤続年数が5年以下である場合は、「支払金額-退職所得控除額」のうち、役員等は全部、役員等以外の者は300万円を超える部分について1/2の適用なし

| 勤続年数 ※1年未満は、1年に切り上げ | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 ※80万円に満たない場合は、80万円 |

| 20年超 | 800万円+70万円×(勤続年数ー20年) |

| 課税退職所得金額 | 税率 | 控除額 |

|---|---|---|

| 1000円から194万9000円まで | 5% | 0円 |

| 195万円から329万9000円まで | 10% | 9万7500円 |

| 330万円から694万9000円まで | 20% | 42万7500円 |

| 695万円から899万9000円まで | 23% | 63万6000円 |

| 900万円から1799万9000円まで | 33% | 153万6000円 |

| 1800万円から3999万9000円まで | 40% | 279万6000円 |

| 4000万円以上 | 45% | 479万6000円 |

ただし、「退職所得の受給に関する申告書」を提出していない退職者については、一律で支払金額に対して20.42%が源泉徴収されます。

「特別徴収税額」は、退職手当等に対して課される住民税の金額です。課税退職所得金額に対して、6%の市町村民税と4%の道府県民税が課されます。

退職所得控除額・勤続年数・就職年月日・退職年月日

退職所得控除額と、その計算のために必要な勤続年数・就職年月日・退職年月日を記載します。退職所得控除額の計算方法は、すでに述べたとおりです。

摘要

摘要欄には、源泉徴収税額に影響を与える特記事項がある場合に、その事項を記載します。

一例として、「40万円×勤続年数」が80万円に満たない場合において、退職所得控除額を80万円とする場合には、その旨を摘要欄に記載します。

支払者に関する事項

退職手当等を支払う者について、以下の事項を記載します。

・法人番号

・住所(居所)又は所在地

・氏名又は名称

※個人番号は、本人に交付される源泉徴収票では省略されます。

源泉徴収票を交付しない企業に対する罰則

転職者などから、「源泉徴収票をもらえなかった」という相談を受けることがあるようです。

企業が従業員から求められても源泉徴収票を交付しなかった場合には、罰則があります。

税務署長に対して源泉徴収票を提出しなかった者、または従業員などに対して源泉徴収票を交付しなかった者は「1年以下の拘禁刑または50万円以下の罰金」に処されます(所得税法242条5号・6号)。

行為者が罰せられることに加えて、法人(企業)に対しても「50万円以下の罰金」が科されます(同法243条1項)。

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロードできます ✅ 労働法に関する研修資料 |