厚生年金と国民年金の違いとは?

両方払う必要はある?

仕組みや加入者について分かりやすく解説!

| 無料でダウンロード ✅ 労働法に関する研修資料 ✅ 企業法務担当者が押さえておきたい重要法令まとめ |

- この記事のまとめ

-

原則として65歳に達した後に受給できる老齢年金には、「老齢基礎年金」と「老齢厚生年金」の2種類があります。

老齢基礎年金は、国民年金に加入していた人が受給できます。老齢厚生年金は、厚生年金に加入していた人が受給できます。国民年金に加入するのは、日本国内に住む20歳以上60歳未満の全ての人です。これに対して、厚生年金に加入するのは、会社員や公務員などの給与所得者のみです。

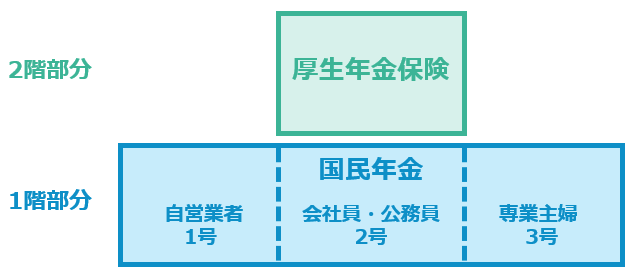

国民年金は「1階部分」、厚生年金は「2階部分」と呼ばれることがあります。国民年金にしか加入していなかった人に比べて、厚生年金保険にも加入していた人は多くの年金を受給できます。

企業においては、一定の要件を満たす従業員を厚生年金保険(+健康保険)に加入させなければなりません。従業員を厚生年金保険に加入させないと、刑事罰の対象になり得るので十分ご注意ください。

この記事では、国民年金と厚生年金の違いについて分かりやすく解説します。

「厚生年金ですか?国民年金ですか?」と聞かれたのですが、会社員ってどっちでしたっけ…? 何が違うのでしょうか?

会社員であれば「厚生年金」に加入していますね。「国民年金」は20歳~60歳の全ての人が加入するものです。制度の違いを確認していきましょう。

※この記事は、2025年5月23日に執筆され、同時点の法令等に基づいています。

目次

国民年金・厚生年金とは|1階部分・2階部分について解説!

原則として65歳に達した後に受給できる老齢年金には、「老齢基礎年金」と「老齢厚生年金」の2種類があります。

老齢基礎年金は「1階部分」と呼ばれており、国民年金または厚生年金に加入していた人が受給できます。

これに対して、老齢厚生年金は「2階部分」と呼ばれており、厚生年金に加入していた人が受給できます。

国民年金とは

「国民年金」は、老後の最低限の生活費をカバーすることを目的とした公的年金です。日本国内に住む20歳以上60歳未満の全ての人は、国民年金に加入することになっています。

国民年金保険料を納付した人は、原則として65歳以降に老齢基礎年金を受け取ることができます。老齢基礎年金は「1階部分」と呼ばれることがあります。

厚生年金とは

「厚生年金」は、会社員や公務員などの給与所得者が加入する公的年金です。

勤務先が社会保険の適用事業所である場合は、正社員と一定の要件を満たすパートタイム労働者は厚生年金に加入します。この場合、国民年金にも「第2号被保険者」として自動的に加入します(国民年金への加入手続きを別途行う必要はありません)。

厚生年金保険料を納付した人は、原則として65歳以降に老齢厚生年金を受け取ることができます。老齢厚生年金は、1階部分である老齢基礎年金に上乗せしてもらえるため、「2階部分」と呼ばれることがあります。

国民年金と厚生年金の違い

国民年金と厚生年金の間には、主に以下に挙げる違いがあります。

- 加入する人(被保険者)の違い

- 保険料額の違い

- 保険料を負担する人の違い

- 最低被保険者期間の違い

- 年金受給額の違い

- 障害年金の受給要件の違い

- 遺族年金の受給対象者の違い

- 扶養の有無の違い

加入する人(被保険者)の違い

国民年金に加入するのは、日本国内に住む20歳以上60歳未満の全ての人です。老後の最低限の生活費となる老齢基礎年金を国民全体で支える趣旨から、職業の有無や種類を問わず国民年金への加入が義務付けられています。

これに対して、厚生年金に加入するのは、会社員や公務員などの給与所得者のみです。自営業者や専業主婦などは厚生年金に加入できないので、国民年金だけに加入します。

なお、厚生年金に加入する人は、国民年金にも「第2号被保険者」として自動的に加入します。

国民年金だけに加入する人のうち、自営業者などは「第1号被保険者」、専業主婦(主夫)などで扶養を受けている人は「第3号被保険者」となります。

保険料額の違い

国民年金保険料の金額は、1カ月当たり1万7510円です(令和7年度)。前納をすると若干割り引かれますが、所得の金額によって国民年金保険料が変わることはありません。

これに対して、厚生年金保険料の金額は、給与の支払金額に応じて変わります。令和7年度では32段階(等級)の標準報酬月額が設定されており、等級ごとに厚生年金保険料の金額が決められています。

例えば給与の支払額が月30万5000円である場合、標準報酬月額は30万円(19等級)で、厚生年金保険料の総額は1カ月当たり5万4900円です。事業主(企業)と従業員が折半で負担するため、従業員負担分は1カ月当たり2万7450円となります。

また、厚生年金保険料は賞与に対しても課されます。

賞与に課される厚生年金保険料の額は、標準賞与額(=税引き前の賞与の額から1000円未満の端数を切り捨てたもの)の18.300%です。ただし、支給1回(同じ月に2回以上支給する場合は合算)につき150万円が上限とされています。

保険料を負担する人の違い

国民年金保険料は、被保険者(加入者)本人が負担します。これに対して厚生年金保険料は、事業主と従業員が折半で負担します。

最低被保険者期間の違い

国民年金については、最低被保険者期間が10年と定められています。10年以上国民年金に加入していなければ、老齢基礎年金を受け取ることはできません。

これに対して老齢厚生年金は、10年以上国民年金に加入していて、厚生年金の加入期間が1カ月以上あれば受け取ることができます。ただし、老齢厚生年金の受給額は保険料の納付実績に応じて変動します。

年金受給額の違い

国民年金の被保険者が受け取る老齢基礎年金の受給額は、満額の場合で1カ月当たり6万9308円です(令和7年度)。20歳から60歳になるまでの40年間、国民年金保険料を全て納めると、満額の老齢基礎年金を受け取れます。

これに対して、厚生年金に加入していた期間がある場合は、納付した厚生年金保険料に応じた額の老齢厚生年金を受け取ることができます。

老齢基礎年金と老齢厚生年金は両方受給できるので、厚生年金に加入していた人は、国民年金だけに加入していた人よりも多くの年金を受け取れます。

令和7年度では、夫婦2人が平均的な収入(賞与を含む月額換算の平均標準報酬が45.5万円)で40年間就業した場合に、受け取れる老齢基礎年金と老齢厚生年金の合算額は23万2784円です。1人平均にすると11万6392円となります。

障害年金の受給要件の違い

国民年金または厚生年金の被保険者が、病気やけがによって生活や仕事が制限されるようになったときは「障害年金」を受け取ることができます。

障害年金は、国民年金に対応する「障害基礎年金」と、厚生年金に対応する「障害厚生年金」に分かれています。また、厚生年金の被保険者は、一時金である「障害手当金」を受け取れることもあります。

障害基礎年金と障害厚生年金・障害手当金は、受給要件がそれぞれ以下のとおり定められています。国民年金に対応する障害基礎年金に比べると、厚生年金に対応する障害厚生年金・障害手当金の受給要件は緩やかです。

| 障害年金・一時金の種類 | 対象者 | 受給要件 |

|---|---|---|

| 障害基礎年金 | 国民年金の被保険者 | 加入期間に初診日があり、障害等級1級または2級に当たる障害の状態にあること |

| 障害厚生年金 | 厚生年金の被保険者 | 加入期間に初診日があり、障害等級1級・2級・3級に当たる障害の状態にあること |

| 障害手当金(一時金) | 厚生年金の被保険者 | 加入期間に初診日があり、初診日から5年以内に病気やけがが治り、障害等級3級に該当しない軽い障害が残ったこと |

※いずれも原則として、以下の要件を満たしていなければ受給できません。

- 初診日のある月の前々月までの公的年金の加入期間の3分の2以上の期間について、保険料が納付または免除されていること

- 初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと

遺族年金の受給対象者の違い

国民年金または厚生年金の被保険者が亡くなったときは、その人によって生計を維持されていた遺族が「遺族年金」を受け取れます。

遺族年金は、国民年金に対応する「遺族基礎年金」と、厚生年金に対応する「遺族厚生年金」に分かれています。厚生年金の被保険者が亡くなった場合、遺族は遺族基礎年金と遺族厚生年金の両方を受け取れることがあります。

遺族基礎年金と遺族厚生年金は、受給対象者が以下のとおり異なっています。

| 遺族年金の種類 | 受給対象者 |

|---|---|

| 遺族基礎年金 | 亡くなった人によって生計を維持されていた遺族のうち、以下の順に従った順位が最も高い人 ①子のある配偶者 ②子 ※子=18歳になった年度の3月31日までにある人、または20歳未満で障害年金の障害等級1級または2級の状態にある人 |

| 遺族厚生年金 | 亡くなった人によって生計を維持されていた遺族のうち、以下の順に従った順位が最も高い人 ①子のある配偶者 ②子 ③子のない配偶者 ④父母 ⑤孫 ⑥祖父母 ※子=18歳になった年度の3月31日までにある人、または20歳未満で障害年金の障害等級1級または2級の状態にある人 ※子のない30歳未満の妻は、5年間のみ受給可能 ※子のない夫は、被保険者の死亡時点において55歳以上である場合に限り受給可能(受給開始は60歳から。ただし、遺族基礎年金をあわせて受給できる場合は、55歳から60歳の間でも遺族厚生年金を受給可能) ※父母または祖父母は、被保険者の死亡時点において55歳以上である場合に限り受給可能(受給開始は60歳から) |

扶養の有無の違い

国民年金だけに加入している人(=第1号被保険者)は、家族を「扶養」に入れることができません。例えば、夫が自営業者で妻が専業主婦の場合は、夫だけでなく妻も国民年金に加入し、それぞれ保険料を支払う必要があります。

これに対して、厚生年金にも加入している人(=第2号被保険者)は、年収130万円未満の家族を扶養に入れることができます。この場合、扶養されている人は第3号被保険者となり、自ら保険料を納める必要がありません。

国民年金と厚生年金の切り替え方法

従業員が入社した際には、企業において厚生年金に関する資格取得の手続きを行います。企業は日本年金機構に対して「被保険者資格取得届」を提出する必要があります。

自社の厚生年金に加入している従業員が退職した際には、企業において資格喪失の手続きを行います。この場合は日本年金機構に対して「被保険者資格喪失届」を提出します。

各手続きの詳細については、日本年金機構のウェブサイトをご参照ください。

従業員を厚生年金保険に加入させる義務の要件

従業員を厚生年金に加入させる必要があるのは、以下の要件を全て満たす場合です。

① 強制適用事業所または任意適用事業所である

② フルタイム労働者、または一定の要件を満たす短時間労働者である

③ 除外事由に該当しない

強制適用事業所または任意適用事業所である

強制適用事業所または任意適用事業所に該当する場合は、一定の要件を満たす従業員を厚生年金に加入させる義務を負います。

(a) 強制適用事業所

・全ての法人の事業所

・個人の事業所であって、従業員が常時5人以上いるもの(農林漁業、サービス業などを除く)

(b) 任意適用事業所

強制適用事業所以外の事業所で、従業員の半数以上が適用事業所となることに同意し、事業主が申請して厚生労働大臣の認可を受けたもの

フルタイム労働者、または一定の要件を満たす短時間労働者である

強制適用事業所または任意適用事業所では、正社員などのフルタイム労働者は厚生年金の加入対象となります。

- フルタイム労働者の要件

-

以下の要件をいずれも満たすこと

(a) 労働時間が正社員の1週間の所定労働時間の4分の3以上

(b) 労働日数が正社員の1カ月の所定労働日数の4分の3以上

また、フルタイム労働者に該当しない従業員(=短時間労働者)についても、以下の要件を満たす場合は厚生年金の加入対象となります。

- 短時間労働者の厚生年金加入要件

-

・週の所定労働時間が20時間以上

・所定内賃金(=残業代などを除いた賃金)が月額8.8万円以上

・学生でない

除外事由に該当しない

以下のいずれかの除外事由に該当する従業員は、厚生年金の加入対象になりません。

- 厚生年金の除外事由

-

・日々雇い入れられる人(継続雇用期間が1カ月以内の場合のみ)

・2カ月以内の期間を定めて使用される人

・所在地が一定しない事業所に使用される人

・季節的業務(雇用期間4カ月以内)に使用される人

・臨時的事業の事業所(雇用期間6カ月以内)に使用される人

・船員保険の被保険者の人

・国民健康保険組合の事業所に使用される人

・70歳以上の人

従業員を厚生年金保険に加入させなかった場合のペナルティ

従業員を厚生年金に加入させる義務に違反した場合は、最大2年間遡って保険料の追徴が行われます。その際、所定の割合による延滞金も支払わなければなりません。

また、悪質な場合には「6カ月以下の拘禁刑または50万円以下の罰金」に処されることもあります(厚生年金保険法102条1項)。

| 無料でダウンロード ✅ 労働法に関する研修資料 ✅ 企業法務担当者が押さえておきたい重要法令まとめ |

参考文献

日本年金機構ウェブサイト「就職したとき(健康保険・厚生年金保険の資格取得)の手続き」

日本年金機構ウェブサイト「従業員が退職・死亡したとき(健康保険・厚生年金保険の資格喪失)の手続き」

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

最新の法改正情報をお届けします

ぜひご登録ください。

※祝日は配信しておりません。

※受信メルマガからいつでも登録解除できます。

送信ボタン「無料購読する」を押すことで、お客様が要求した情報を提供する目的で、株式会社LegalOn Technologiesが上記から送信された個人情報を保管・処理することに同意したものとみなされます。また、当社および提携先企業等の広告宣伝メールを受信することに同意したものとみなされます。お客様はこれらの情報提供をいつでも停止できます。情報提供を停止する方法、およびお客様の個人情報を尊重して保護するための弊社の取り組みについては、弊社プライバシーポリシーをご確認ください。