収入印紙を貼らないといけない契約書は?

金額・種類・貼り方・印紙税額の

一覧表などを解説!

| お役立ち資料を無料でダウンロード ✅ 契約書関連印紙税額一覧表 >> ✅ 印紙税法の基本がわかるハンドブック >> |

- この記事のまとめ

-

契約書には、収入印紙(印紙税を徴収するために、政府が発行している証票)を貼らないといけない場合があります。具体的には、印紙税法が定める「課税文書」に当たる契約書には、収入印紙を貼付する必要があります。

【収入印紙を貼らないといけない契約書の代表例】

・不動産売買契約書

・金銭消費貸借契約書

・工事請負契約書

・取引基本契約書

・業務委託契約書

など収入印紙は契約書のどこに貼っても構いませんが、冒頭(タイトルの横など)や署名欄に貼るケースが多いです。契約書に収入印紙を貼る際には、必ず消印を行う必要があります。

収入印紙の貼付が義務とされている契約書に収入印紙を貼らないと、税務調査の際に過怠税が課されるほか、悪質な場合には刑事罰の対象となります。

この記事では、収入印紙を貼らないといけない契約書の種類や金額、貼り方、貼らなかったときのペナルティなどを解説します。

収入印紙を契約書に貼るかどうかって、いつも迷うんですよね~。

「契約書関連印紙税額一覧表」を見れば、一目で、「収入印紙を貼るべきかどうか・貼るとしたらいくらか」が分かりますよ。印刷して手元に置いておくと便利です。

※この記事は、2023年10月18日に執筆され、同時点の法令等に基づいています。

目次

収入印紙とは

「収入印紙」とは、税金や手数料を徴収するために、政府が発行している証票です。

印紙税や行政機関に支払う手数料を納めたことを証明するため、一部の書類には収入印紙の貼付が、印紙税法により、義務付けられています。

- 印紙税法とは

-

印紙税法とは、一定の文書に印紙税を課すことを定める法律です。

印紙税法は、印紙税が課される文書(=課税文書)につき、別表第一に列挙しています。つまり、別表第一に記載された文書のみ印紙税が課され、それ以外の文書には印紙税が課されません。

契約書を紙で作成(締結)する場合、その契約書が課税文書に当たるときは、収入印紙を貼付しなければなりません。

契約書を作成(締結)する際には、必ず、収入印紙を貼る必要があるかどうか

(必要な場合)その金額を確認しましょう。

収入印紙を貼らないといけない契約書の種類と金額

収入印紙を貼付すべき契約書は、以下のいずれかの課税文書に該当するものです。

- 第1号文書

- 第2号文書

- 第5号文書

- 第7号文書

- 第12号文書

- 第13号文書

- 第14号文書

- 第15号文書

各課税文書の内容と、貼付すべき収入印紙の金額を紹介します。

第1号文書|不動産売買契約書・金銭消費貸借契約書など

- 第1号文書に当たる契約書

-

①不動産・鉱業権・無体財産権・船舶・航空機・営業の譲渡に関する契約書

→不動産売買契約書、不動産交換契約書、不動産売渡証書など②地上権・土地賃借権の設定・譲渡に関する契約書

→土地賃貸借契約書、土地賃料変更契約書など③消費貸借に関する契約書

→金銭借用証書、金銭消費貸借契約書など④運送に関する契約書(傭船契約書を含む)

→運送契約書、貨物運送引受書など

| 契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 1万円 |

| 1,000万円超5,000万円以下 | 2万円 |

| 5,000万円超1億円以下 | 6万円 |

| 1億円超5億円以下 | 10万円 |

| 5億円超10億円以下 | 20万円 |

| 10億円超50億円以下 | 40万円 |

| 50億円超 | 60万円 |

| 契約金額の記載のないもの | 200円 |

不動産売買契約書等に関する印紙税の軽減措置

土地建物売買契約書など、不動産の譲渡に関する契約書のうち、契約書に記載された契約金額が10万円を超えるものについては、以下のとおり印紙税額が軽減されます。

| 契約金額 | 印紙税額(軽減前) | 印紙税額(軽減後) |

|---|---|---|

| 10万円超50万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 1,000円 | 500円 |

| 100万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

| 5億円超10億円以下 | 20万円 | 16万円 |

| 10億円超50億円以下 | 40万円 | 32万円 |

| 50億円超 | 60万円 | 48万円 |

第2号文書|工事請負契約書など

- 第2号文書に当たる契約書

-

請負に関する契約書

→工事請負契約書、工事注文請書、物品加工注文請書、広告契約書、映画俳優専属契約書、請負金額変更契約書など

| 契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 1,000円 |

| 300万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 1万円 |

| 1,000万円超5,000万円以下 | 2万円 |

| 5,000万円超1億円以下 | 6万円 |

| 1億円超5億円以下 | 10万円 |

| 5億円超10億円以下 | 20万円 |

| 10億円超50億円以下 | 40万円 |

| 50億円超 | 60万円 |

| 契約金額の記載のないもの | 200円 |

建設工事請負契約書等に関する印紙税の軽減措置

建物建築工事請負契約書など、建設工事の請負に関する契約書のうち、契約書に記載された契約金額が100万円を超えるものについては、以下のとおり印紙税額が軽減されます。

| 契約金額 | 印紙税額(軽減前) | 印紙税額(軽減後) |

|---|---|---|

| 100万円超200万円以下 | 400円 | 200円 |

| 200万円超300万円以下 | 1,000円 | 500円 |

| 300万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

| 5億円超10億円以下 | 20万円 | 16万円 |

| 10億円超50億円以下 | 40万円 | 32万円 |

| 50億円超 | 60万円 | 48万円 |

第5号文書|合併契約書・吸収分割契約書・新設分割契約書

- 第5号文書に当たる契約書

-

①合併契約書

②吸収分割契約書

③新設分割契約書

| 4万円 |

第7号文書|取引基本契約書・業務委託契約書など

- 第7号文書に当たる契約書

-

継続的取引の基本となる契約書

→売買取引基本契約書、特約店契約書、代理店契約書、業務委託契約書、銀行取引約定書など

※契約期間が3カ月以内であり、かつ更新の定めがないものは非課税です。

| 4,000円 |

第12号文書|信託契約書

- 第12号文書に当たる契約書

-

信託行為に関する契約書

→信託契約書、信託証書

| 200円 |

第13号文書|保証契約書

- 第13号文書に当たる契約書

-

債務の保証に関する契約書

※主たる債務の契約書に併記するもの(金銭消費貸借契約書に定められる連帯保証条項など)を除きます。また、身元保証契約書は非課税です。

| 200円 |

第14号文書|金銭・有価証券の寄託契約書

- 第14号文書に当たる契約書

-

金銭または有価証券の寄託に関する契約書

| 200円 |

第15号文書|債権譲渡・債務引受けの契約書

- 第15号文書に当たる契約書

-

①債権譲渡契約書

②債務引受契約書

| 契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上 | 200円 |

| 契約金額の記載のないもの | 200円 |

収入印紙の要否・金額を判断するフロー

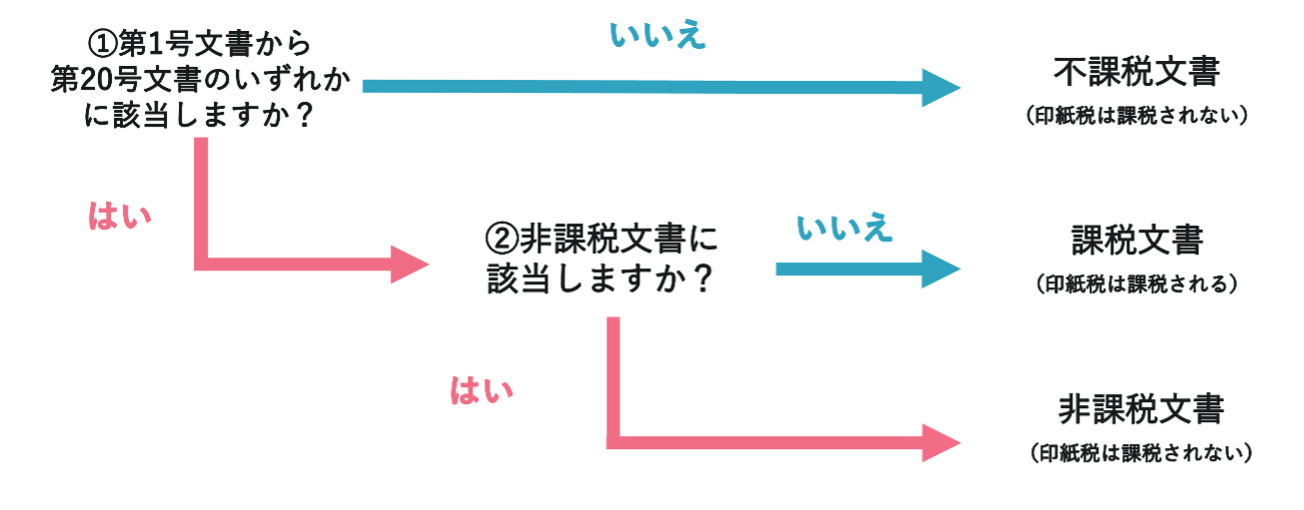

契約書に収入印紙を貼付する必要があるかどうか、および貼付すべき収入印紙の金額は、以下の手順で確認します。

①契約書が課税文書に該当するかどうか(+号数)を確認する

②契約書が非課税文書に該当するかどうかを確認する

③契約書に記載された取引金額を確認する

①契約書が課税文書に該当するかどうか(+号数)を確認する

まずは、締結する契約書が印紙税の課税文書であるかどうかを確認します。

印紙税の課税文書は、第1号文書から第20号文書までの20種類です。

「収入印紙を貼らないといけない契約書の種類と金額」で後述するように、契約書は第1号文書・第2号文書・第5号文書・第7号文書・第12号文書・第13号文書・第14号文書・第15号文書のいずれかに該当することがあります。

号数によって印紙税の金額や計算方法が変わりますので、どの号数の課税文書に該当するかを確認しておきましょう。

なお、契約書がどの課税文書にも該当しなければ、収入印紙を貼付する必要はありません。

契約ウォッチでは、契約書に関連のある印紙税額一覧表を配布しています。ぜひ業務のおともに!

②契約書が非課税文書に該当するかどうかを確認する

以下の文書については、印紙税が非課税とされています(印紙税法5条)。

(a)印紙税法別表第一の非課税物件の欄に掲げる文書

→契約金額が一定額以下の契約書など

(b)国・地方公共団体・印紙税法別表第二に掲げる者が作成した文書

→公共性・公益性の高い半官半民の法人が作成する契約書など

・印紙税法別表第三の上欄に掲げる文書で、同表の下欄に掲げる者が作成したもの

→公共性・公益性の高い貸付けに関する契約書など

契約書が非課税文書に該当する場合には、その種類が課税文書に当たるとしても、印紙税が非課税となります。

【印紙税の要否を判断するフローまとめ】

③契約書に記載された取引金額を確認する

①②の手順を経て課税文書に該当すると考えられる場合、文書に記載された取引金額を確認し、その金額を当てはめて実際の印紙税額を計算しましょう。

第1号文書または第2号文書に当たる契約書については、取引金額に応じて印紙税額が変わります。

取引金額を次の項目で紹介する金額表に当てはめて、契約書に貼付すべき収入印紙の金額を確認しましょう。

収入印紙代を節約する方法

契約書に貼る収入印紙の費用を節約するには、以下の方法が考えられます。

節約方法1|電子契約を活用する

節約方法2|契約書原本をコピーする

節約方法1|電子契約を活用する

電子契約には、収入印紙を貼る必要がありません。電子契約を締結する際には、課税文書の「作成」が行われないと解されているからです。

紙の場合は課税文書に当たる契約書を締結する頻度が高い会社は、電子契約を導入すれば、収入印紙代を大幅に節約できるでしょう。

節約方法2|契約書原本をコピーする

印紙税の課税文書である契約書についても、収入印紙の貼付が必要なのは原本のみで、写し(コピー)には収入印紙を貼る必要がありません。

契約書の原本は当事者の数と同通数を作成するのが一般的ですが、収入印紙代を節約したい場合は、1通だけ原本を作成して1人の当事者が保管し、残りの当事者は写しを保管するかたちも考えられます。

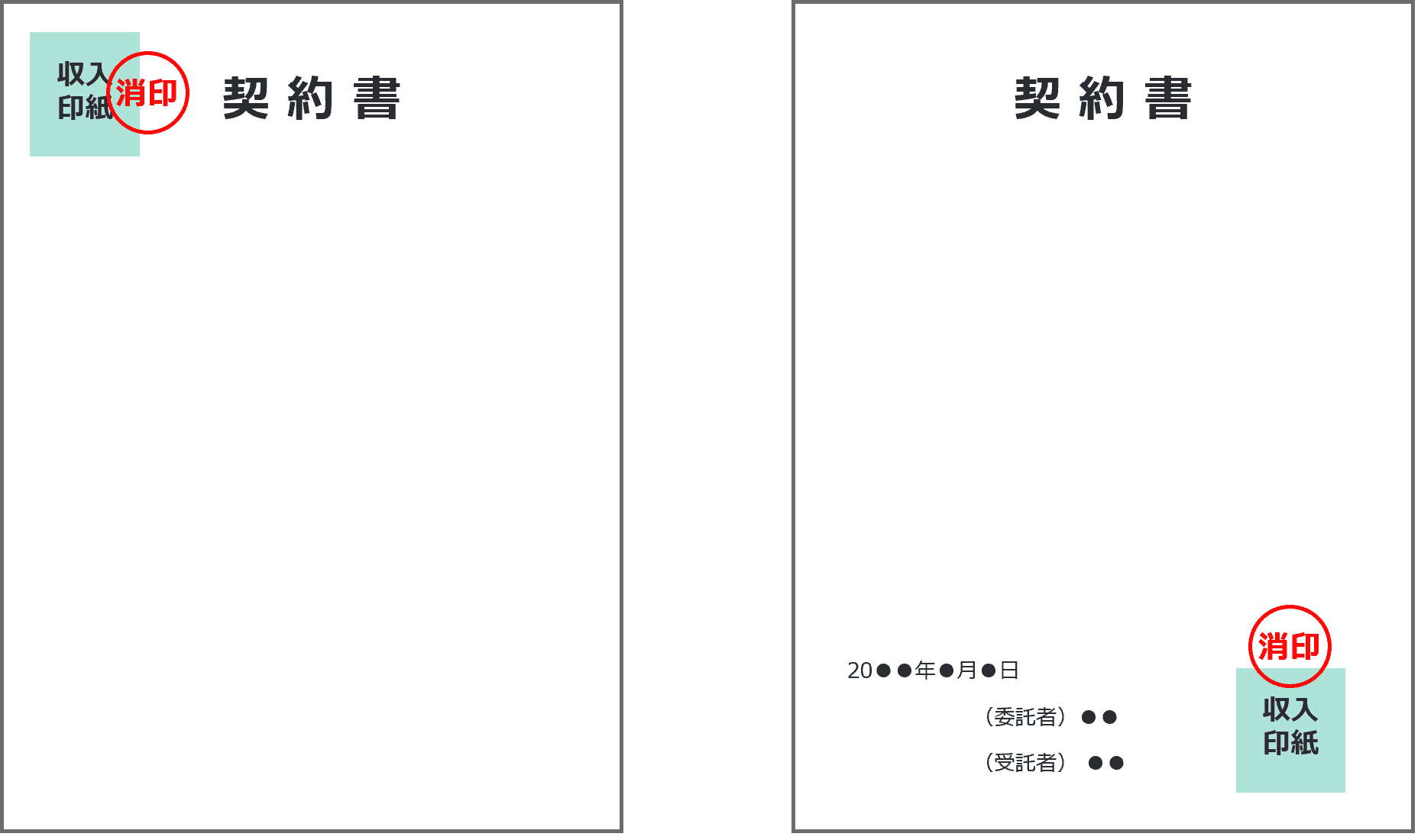

契約書への収入印紙の貼り方|消印が必要

契約書に収入印紙を貼る場合、貼る場所について特にルールはありません。実務上は、契約書の冒頭(タイトルの横など)や署名欄に貼付するケースが多いです。

契約書に貼付する収入印紙には、消印を必ず行う必要があります(印紙税法8条2項)。これは収入印紙が使用済みであることを明示して、不正な再利用を防ぐためです。

【契約書への収入印紙の貼り方】

消印は、課税文書と印紙の彩紋の両方にかかるように、以下のいずれかの者の押印、または署名をして行います(印紙税法施行令5条)。契約書の調印に用いた印章ではなく、異なる印章で消印を行っても構いません(もちろん、同じでも構いません)。

- 自己

- 自己の代理人(法人の代表者を含む)

- 使用人その他の従業者

契約書に収入印紙を貼らなかった場合の罰則(ペナルティ)

印紙税の課税文書である契約書につき、収入印紙を貼らなかったことが税務調査などの際に発覚すると、以下のペナルティを受ける可能性があるので十分注意ください。

罰則1|税務調査の際に過怠税が課される

罰則2|悪質な場合は刑事罰の対象となる

罰則1|税務調査の際に過怠税が課される

課税文書である契約書への収入印紙の貼付を怠ると、本税とは別に「過怠税」が課される可能性があります(印紙税法20条)。

過怠税の金額は、以下のとおりです。

①賦課決定を予知せず、自ら税務署長に対して印紙税を納付していない旨を申し出た場合

→本税額の10%(同条2項)

(例)印紙税額が20万円の場合→2万円の過怠税が課される(本税と合わせて22万円)

②①の場合を除き、課税文書の作成時までに印紙税を納付しなかった場合

→本税額の2倍(同条1項)

(例)印紙税額が20万円の場合→40万円の過怠税が課される(本税と合わせて60万円)

③収入印紙に消印を行わなかった場合

→本税額と同額(同条3項)

(例)印紙税額が20万円の場合→20万円の過怠税が課される(本税と合わせて40万円)

※①または③の過怠税が含まれる場合、その合計額が1,000円に満たないときは、1,000円の過怠税が課される(同条4項)

罰則2|悪質な場合は刑事罰の対象となる

課税文書である契約書につき、収入印紙の貼付を怠る行為や、収入印紙に消印を行わない行為は、刑事罰の対象とされています。各違反行為の法定刑は以下のとおりです。

| 違反行為の内容 | 法定刑 |

|---|---|

| ①偽りその他不正の行為により印紙税を免れ、または免れようとする行為 | 3年以下の拘禁刑もしくは100万円以下の罰金、または併科(印紙税法21条1項1号) ※印紙税額の3倍が100万円を超える場合は、情状によって印紙税額の3倍を限度に罰金を科すことが可能(同条2項) |

| ②課税文書に貼付すべき収入印紙を貼付しない行為(①に当たるものを除く) | 1年以下の拘禁刑または50万円以下の罰金(同法22条1号) |

| ③課税文書に貼付した収入印紙に消印を行わない行為 | 30万円以下の罰金(同法23条1号) |

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| お役立ち資料を無料でダウンロード ✅ 契約書関連印紙税額一覧表 >> ✅ 印紙税法の基本がわかるハンドブック >> |