【2026年12月施行】

企業年金・iDeCoの制度改正とは?

変更のポイントを分かりやすく解説!

| おすすめ資料を無料でダウンロード ✅【2026年最新・完全版】契約ウォッチConnect限定!2026年施行予定の法改正まとめ |

- この記事のまとめ

-

「令和7年度税制改正大綱」および「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律」(令和7年改正法)、「国民年金基金令等の一部を改正する政令」(令和7年政令第442号)により、確定拠出年金(企業型DC・iDeCo)等の制度改正が行われます。

制度改正による主な変更点は以下のとおりです。

(1) 拠出限度額の一律引き上げ

(2) 会社員のiDeCo限度額の「穴埋め型」への移行

(3) 企業型DCにおけるマッチング拠出の要件緩和

(4) iDeCoの加入可能年齢の引き上げ(第5号加入者の新設)この記事では、企業年金・iDeCoの改正について、変更のポイントや事業者に求められる対応を分かりやすく解説します。

iDeCoを始めようと思いますが、拠出金をいくらにすればよいのか分かりません。会社によって限度額が異なる場合があるらしいのですが、教えてもらえませんか?

会社員のiDeCoの拠出限度額は、2026年12月から変更されます。枠や対象が広がる改正ですので、詳細を見ていきましょう。

※この記事は、2026年4月21日に執筆され、同時点の法令等に基づいています。

目次

制度改正の目的と全体像

制度改正の目的

働き方やライフコースが多様化する現代において、老後に向けた安定的な資産形成の重要性は高まっています。その手段の一つとして、企業型確定拠出年金(企業型DC)やiDeCo(個人型確定拠出年金)といった税制優遇のある制度が活用されています。税制を老後の生活や資産形成を左右しない仕組みとしていくことは、豊かな老後生活に向けた安定的な資産形成の助けとなると考えられています。

現行制度では、勤務先の企業が企業年金を設けているかどうか、あるいはその企業年金が確定給付企業年金(DB)か企業型確定拠出年金(企業型DC)かといった形態の違いによって、個人が非課税で拠出できる限度額が細かく異なっていました。本改正は、こうした勤務先による違いに関わらず、継続的に、かつ平等に資産形成を行える環境の整備を進めることを目的としています。

さらに、豊かな老後生活に向けて公的年金を補完し、老後に向けた資産形成を支援するという私的年金の役割を踏まえ、近年の賃金上昇の状況を勘案した上で、確定拠出年金の拠出限度額全体について一律の引き上げ(ベースアップ)が行われます。

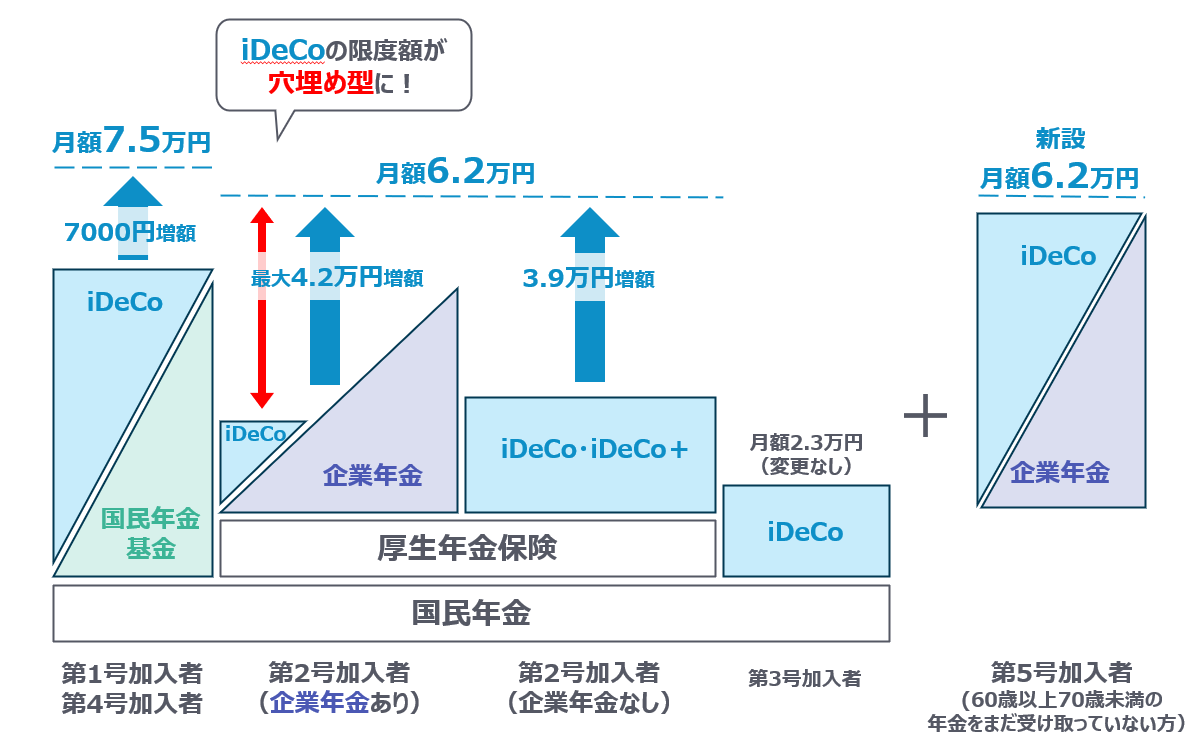

制度改正の全体像(拠出限度額見直しのイメージ)

今回の改正により、各被保険者の拠出限度額は以下のように変わります。全体として月額7,000円のベースアップが行われるとともに、企業に勤める方の枠組みが大きく統合されます。

第1号被保険者(自営業者等)

国民年金基金等との共通枠であるiDeCoの拠出限度額が、現在の「月額6.8万円」から「月額7.5万円」へと引き上げられます(+0.7万円の増額)。

第2号被保険者(会社員等・企業年金あり)

これまで「月額2.0万円」などに制限されていたiDeCoの拠出限度額が、企業型DCなどの掛金と合わせて「合計で月額6.2万円」の枠に統合されます。月額6.2万円の総枠から、会社が負担する企業型DCなどの掛金を差し引いた残りを全てiDeCoで拠出できるようになります(実質的に最大4.2万円の増額)。

第2号被保険者(会社員等・企業年金なし)

これまで「月額2.3万円」だったiDeCo(およびiDeCo+)の拠出限度額が、「月額6.2万円」へと引き上げられます(+3.9万円の増額)。