東証の新市場区分とは?

-新市場区分の概要と

今後検討すべきポイント-

- この記事のまとめ

-

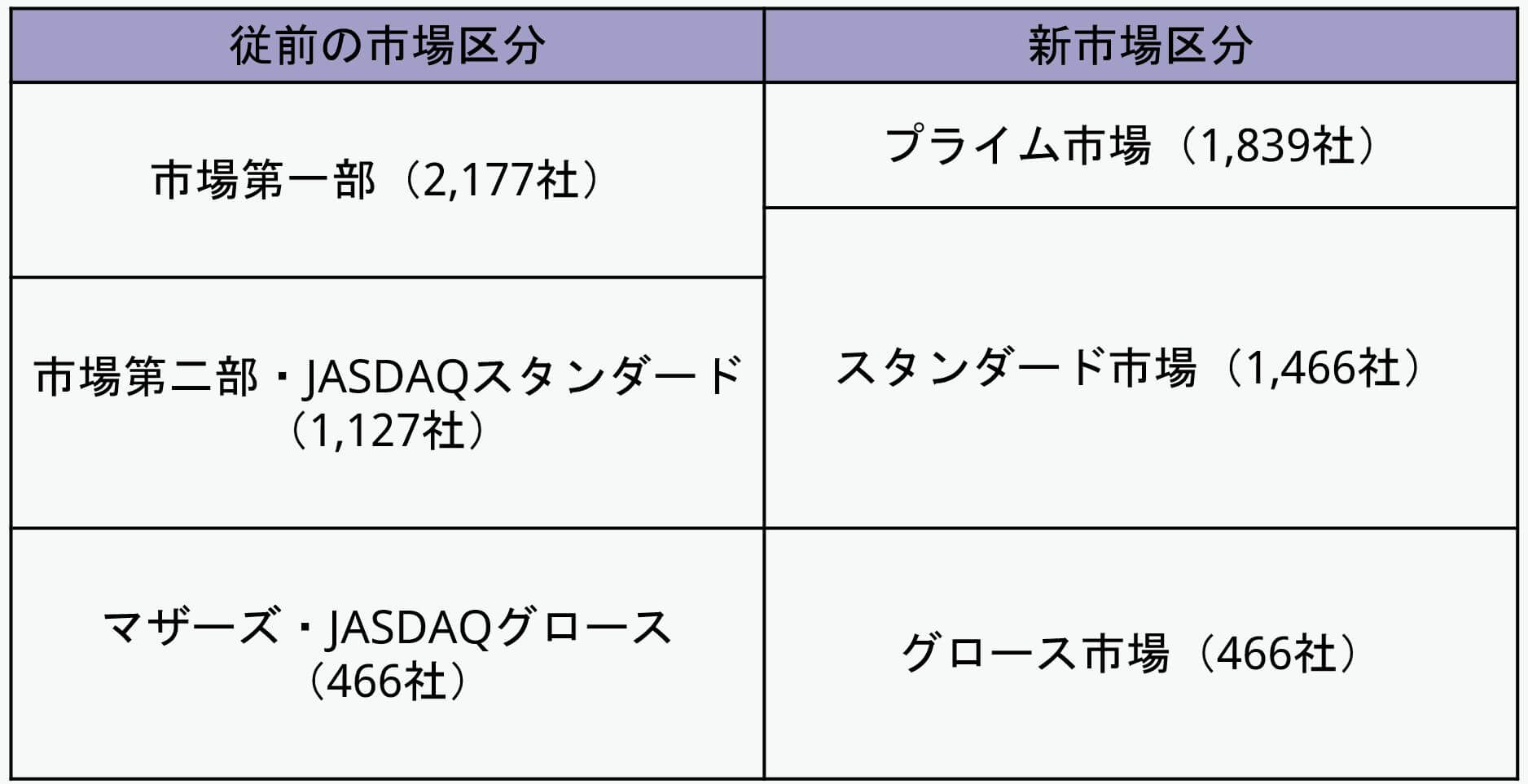

2022年4月4日、株式会社東京証券取引所(以下「東証」といいます。)において、新市場区分がついにスタートしました。従前の「市場第一部、市場第二部、マザーズ、JASDAQスタンダード、JASDAQグロース」の5つの市場区分が、「プライム市場、スタンダード市場、グロース市場」の3つの新市場区分に再編されたのです。

新市場区分への移行は行われましたが、2022年4月4日時点で、上場維持基準の適合に向けた計画(以下「適合計画」といいます。)を開示した上場会社は549社と、新たな上場維持基準に適合するための取組を進めている企業は少なくありません。他方、既に上場維持基準に適合している企業も、上場維持基準に適合し続けるための引き続きの対応・見直しが必要です。

これから新規上場を検討する企業にとっても、新市場区分や新たな上場基準の内容、当該基準に適合するために考えられる取組を把握しておくことは重要かと思います。

この記事では「東証の新市場区分」について、その概要や各社の移行状況を説明するとともに、実例も踏まえた上場維持基準への適合のための取組、プライム市場上場会社に求められる改訂コーポレートガバナンス・コードへの対応について解説します。

(※この記事は、2022年4月19日に執筆され、同時点の法令等に基づいています。)

目次

東証の新市場区分とは

市場区分見直しの背景・目的

東証における従前の5つの市場区分(市場第一部、市場第二部、マザーズ、JASDAQスタンダード、JASDAQグロース)に対しては、以下のような問題が指摘されていました。

1. 各市場区分のコンセプトが曖昧であり、多くの投資者にとっての利便性が低い。

具体的には、市場第二部、マザーズ、JASDAQの位置づけが重複しているほか、市場第一部についてもそのコンセプトが不明確。

2. 上場会社の持続的な企業価値向上の動機付けが十分にできていない。

例えば、新規上場基準よりも上場廃止基準が大幅に低いことから、上場後も新規上場時の水準を維持する動機付けにならない。

また、市場第一部に他の市場区分から移る際の基準が、市場第一部への新規上場基準よりも緩和されているため、上場後に積極的な企業価値向上を促す仕組みとなっていない。

東証「市場区分見直しの概要」(2022年4月3日更新)

これらの課題を踏まえて、「上場会社の持続的な成長と中長期的な企業価値向上を支え、国内外の多様な投資者から高い支持を得られる魅力的な現物市場を提供すること」を目的として実施されたのが今回の市場区分の見直しです。

新市場区分のコンセプト

東証において再編された新市場区分は、①プライム市場、②スタンダード市場、③グロース市場の3つです。各新市場区分のコンセプトは以下のとおりです。

プライム市場 スタンダード市場 グロース市場 多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資家との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場 公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場 高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場 →グローバルな投資家との建設的な対話を中心に据えた企業向けの市場 →公開された市場における投資対象として十分な流動性とガバナンス水準を備えた企業向けの市場 →高い成長可能性を有する企業向けの市場 東証「市場区分の見直しに向けた上場制度の整備について-第二次制度改正事項に関するご説明資料-」5頁(2021年9月1日更新)

新市場区分における上場基準

上場基準の考え方―上場維持基準の創設―

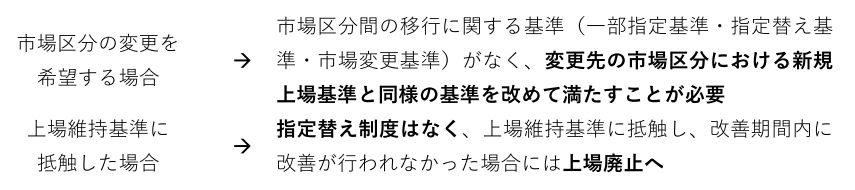

市場区分の再編にあたっては、各市場区分のコンセプトに応じて、時価総額(流動性)やコーポレート・ガバナンス等に係る定量的・定性的な上場基準が設けられました。各市場区分の新規上場基準と上場維持基準は、原則として共通化され、上場会社は上場後も継続して新規上場基準の水準を維持することが必要となります。

また、各市場区分がそれぞれ独立したコンセプトで運営していくことから、指定替え制度(指定替え基準を満たした場合に市場第一部から市場第二部に指定替えする制度)のような上場会社の申請に基づかない市場区分の自動的な変更に係る制度は設けられておりません。

そのため、以下の点には特に留意が必要となります。

経過措置

新市場区分への移行に関しては経過措置が設けられています。

各上場会社は、自ら選択した新市場区分における上場維持基準を満たしていない場合であっても、経過措置として、「当分の間」、従前の指定替え基準、上場廃止基準と同水準の基準を適用し、自ら選択した新市場区分に移行できるものとされているのです。

この経過措置の適用を受けるためには、上場維持基準に適合していない上場会社が、東証に対して、

が必要とされています。

適合計画は、一旦開示すれば足りるというものではありません。外部環境の変化や取組の進捗状況等を踏まえ、適合計画の内容を継続的に見直すことが求められます。さらに、重要な変更があった場合には事業年度の途中であっても速やかに変更後の計画を開示する必要があります。

そのため、経過措置の適用を受けている上場会社においては、上場維持基準への適合に向けた取組を早急に進めるとともに、適合計画の内容の継続的な見直しを行うことが重要となります。

なお、経過措置が適用される「当分の間」の具体的な期間は、2022年3月末現在においても明らかにされていません。

経過措置の見直しは当面予定されておらず、移行日後における各社の上場維持基準への適合状況など、中期的な状況変化等を踏まえながら、将来的に見直しを行う場合があるとされています。

上場維持基準の内容―流通株式の定義見直し―

新市場区分における上場維持基準の主な内容は以下のとおりです。なお、各市場区分における新規上場基準もほぼ同様です。

| プライム市場 | スタンダード市場 | グロース市場 | ||

|---|---|---|---|---|

| 流動性 | 株主数 | 800人以上 | 400人以上 | 150人以上 |

| 流通株式数 | 20,000単位以上 | 2,000単位以上 | 1,000単位以上 | |

| 流通株式時価総額 | 100億円以上 | 10億円以上 | 5億円以上 | |

| 売買代金又は売買高 | 1日平均売買代金 0.2億円以上 | 月平均売買高 10単位以上 | 月平均売買高 10単位以上 | |

| ガバナンス | 流通株式比率 | 35%以上 | 25%以上 | 25%以上 |

| 財政状態 | 純資産 | 正であること | 正であること | 正であること |

※スタンダード市場及びグロース市場の売買高基準の改善期間は6か月、その他の基準の改善期間は原則として1年とされています。

流通株式比率について、従前の市場区分(市場第一部、市場第二部、マザーズ)の下での上場廃止基準は「5%未満」とされていたのに対して、新市場区分の下における上場維持基準では、(改善期間が1年設けられているものの)プライム市場で35%以上、スタンダード市場及びグロース市場で25%以上と大幅に引き上げられています。

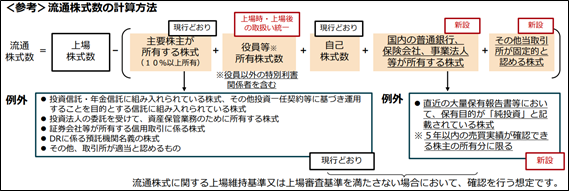

さらに、流通株式比率の算定の基礎となる「流通株式」の定義も厳格化されています。

東証「市場区分の見直しに向けた上場制度の整備について-第二次制度改正事項に関するご説明資料-」25頁(2021年9月1日更新)

今回の見直しで新たに①国内の普通銀行、保険会社、事業法人等が所有する株式が流通株式から除かれることになりました。一方で、このような株式についても、必ずしも固定的・安定的な所有を意図したものでない場合もあり得ることから、直近の大量保有報告書等において保有目的が「純投資」と記載されている株式は、流通株式として取り扱うことができるものとされています。

さらに、②役員以外の特別利害関係者が保有する株式も、上場維持基準における流通株式から除かれることになりました。

このように流通株式と認められる株式の範囲が狭まったことから、流通株式数や流通株式時価総額、売買代金・売買高、流通株式比率の各項目に関する上場維持基準をクリアするためにも、流通株式の定義に照らして自社の株主構成を改めて確認することが重要です。

新市場区分への移行状況

東証は、2022年4月4日、各新市場区分における上場会社数を公表しました。

参考元│東証「各市場区分の上場会社数」を基に作成

上記のうち適合計画を開示した上で新市場区分へ移行した上場会社の数は、プライム市場において295社、スタンダード市場において209社、グロース市場において45社です。東証上場会社全体でみると、上場会社3,771社のうち549社が適合計画を開示して経過措置の適用を受け、新市場区分への移行以降も上場維持基準への適合に向けた対応が求められています。

適合計画を開示してプライム市場に移行した295社が充足していない上場維持基準の主な内容は以下のとおりです(東証「新市場区分の選択結果について」2頁(2022年1月11日更新))。

それでは、上場維持基準を充足していない上場会社は、これからどのような取組を行うことが必要となるのでしょうか。

上場維持基準への適合のための取組

流通株式時価総額の増加

「流通株式時価総額」とは、上場株式のうち市場における流通性の乏しい株式(役員等が保有する株式など。その定義は前述のとおりです。)を除く「流通株式」の「時価総額」のことをいいます。算出方法は以下のとおりです。

流通株式時価総額の基準を満たしていない会社においては、「流通株式数」を増加させ、「株価」を上昇させることが必要です。

この点、新市場区分への移行基準日に当該基準を満たしていなかったものの、2021年末までに当該基準を充足させるに至った上場会社の適合計画によれば、流通株式時価総額の増加に関する各社の主な取組は以下のとおりです。

| 「株価」を上昇させる取組 |

| ・中期経営計画の推進 |

| ・IR活動の推進・強化 |

| ・株主還元の充実(増配) |

| 「流通株式数」を増加させる取組 |

| ・既存株主による株式の売出し |

| ・取得済みの自己株式の消却 |

| ・新株発行 |

流通株式時価総額は、適合計画を開示してプライム市場に移行した会社において最も対応に苦慮していた上場維持基準です。

開示された適合計画においても、流通株式時価総額の基準を満たすまでの計画期間を2年以上3年未満とする会社が83社と最も多く、その次に多いのは3年以上4年未満とする46社、続いて4年以上5年未満とする33社です。

このように流通株式時価総額の増大には一定の期間を要し、一朝一夕で達成できるものではないものと考えられます。

東証としても、「上場会社の持続的な成長及び中長期的な企業価値の向上」の観点から検討することを求めていますので(東証「『上場維持基準の適合に向けた計画』及び『計画に基づく進捗状況』作成上の留意事項」(2022年3月18日版))、各社においても短期的な視点ではなく、中長期的な視点から企業価値向上に向けた施策の検討・見直しを行い、着実に実施していくことが重要です。

流通株式比率の向上

「流通株式比率」とは、上場株式のうち、市場における流通性の乏しい株式を除いた「流通株式」が占める割合のことをいいます。算出方法は以下のとおりです。

流通株式比率に関する上場維持基準を満たしていない会社においては、「流通株式数」を増加させることが必要です。

この点、前述のとおり、今回の見直しによって、主要株主に加えて、

が流通株式から除かれることになりました。

そこで、各上場会社においては、自社の株主構成を確認し、流通株式の定義から除かれる主要株主に加えて、①「国内の普通銀行、保険会社、事業法人等」や②役員その他の特別利害関係者が、多数の株式を保有する株主であるような場合には、当該株主との協議の上で、売出し等を依頼することが考えられます。

また、これも前述のとおり、①国内の普通銀行、保険会社、事業法人等が所有する株式についても、直近の大量保有報告書等において保有目的が「純投資」と記載されている株式は、例外的に流通株式として取り扱うことができるものとされています。

もっとも、このような例外的な取り扱いが認められるのは、5年以内の売買実績が以下の方法で確認できる場合に限られています。

大量保有報告書及び変更報告書の提出義務を負わないケース、すなわち、保有割合が5%未満のケースに利用されると考えられる「保有状況報告書」については、上場会社及び株主が、東証による当該書面の公表に同意することが必要とされています。

このように流通株式数を増加させる取組のうち、所定の株主による売出し等や保有目的の変更については、当該保有株主の協力が不可欠であることには留意が必要です。

このような株式の売出し等も含めて、各上場会社の適合計画では、流通株式比率を向上させるための取組として主に以下のものが挙げられています。

| 既存株主による株式の売出し、立会外分売 |

| ・主要株主(親会社その他の法人) |

| ・主要株主(創業家その他の個人) |

| ・普通銀行・事業法人など |

| ・役員等の個人株主 |

| 自己株式 |

| ・処分 |

| ・売出し |

| ・消却 |

| 新株発行 |

自社の株主構成や経営方針・経営戦略との整合性も踏まえて、いずれの取組が自社にとって最適か検討・見直しを行うことが重要です。

売買代金の増加

上場維持基準における「売買代金」とは、上場株式の売買代金の日次平均のことをいいます。算出方法は以下のとおりです。

売買代金に関する上場維持基準を満たしていない会社においては、流通株式時価総額の増加と同様に「流通株式数」を増加させることや「株価」を上昇させること、さらには投資家の企業認知度を高めて流通株式の売買回転率を高めることも重要です。

この点、各上場会社の適合計画では、売買代金を増加させるための取組として主に以下のものが挙げられており、自社の対応策を検討する上でも参考になるものと考えられます。

| 「株価」を上昇させる取組 |

| ・業績改善による企業価値向上 |

| ・株主還元の充実(増配、配当性向に関する目標設定等) |

| ・株主優待制度の見直し・開始 |

| 「流通株式数」を増加させる取組 |

| ・株式の売出し、立会外分売 |

| ・自己株式の処分等 |

| ・新株発行 |

| ・株式分割 |

| 企業認知度を向上させる取組 |

| ・投資家との対話等の機会の拡大 ✅ 個人投資家向け説明会の実施 ✅ 機関投資家向け企業説明会の実施 ✅ 機関投資家やアナリストとの面談の実施 ✅ 決算説明会や投資家向け説明会の実施 |

| ・IRサイトの充実 |

| ・英文での情報開示・情報提供 |

| ・マスメディア(テレビ、ラジオ、新聞、雑誌など)やウェブメディアによる情報発信 |

| ・IRイベントへの参加 |

改訂コーポレートガバナンス・コードへの対応

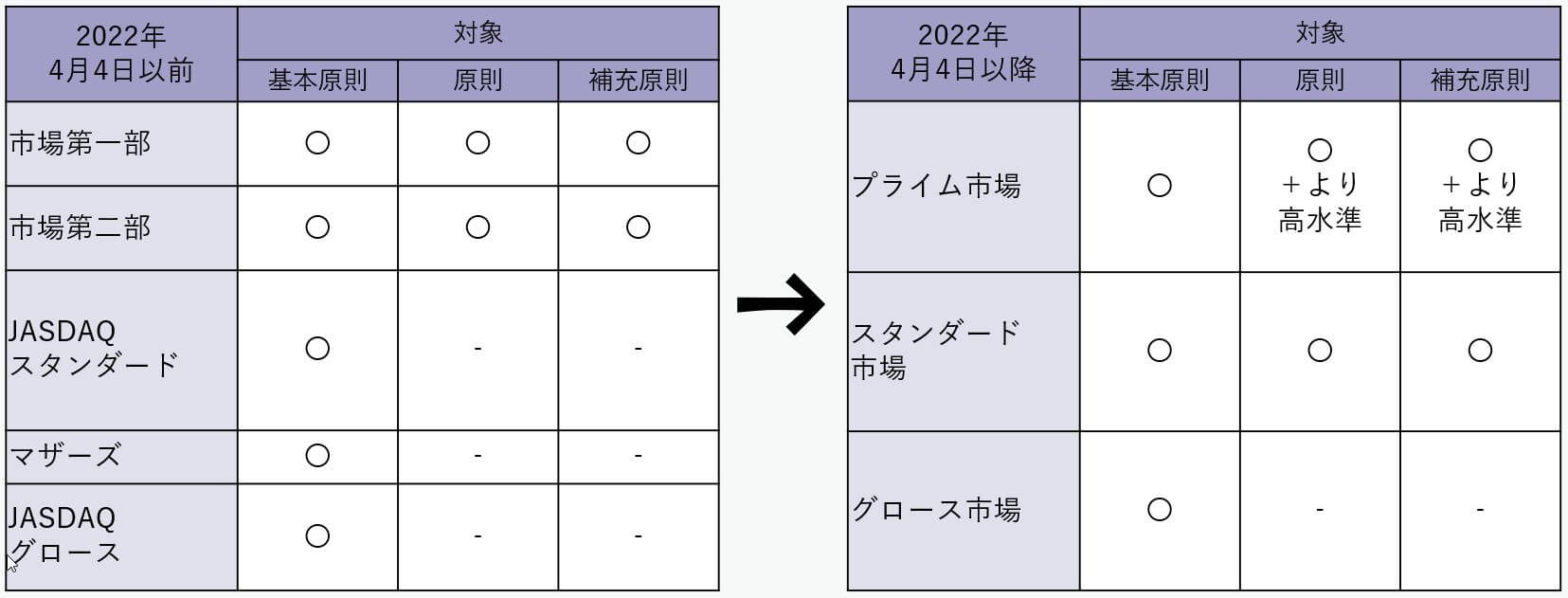

再改訂されたコーポレートガバナンス・コードは、2021年6月11日付けで公表、施行されました。

本改訂によって、市場区分の再編に伴いコーポレートガバナンス・コードの適用対象は以下のとおり変更されています。

参考元│東証「市場区分の見直しに向けた上場制度の整備について-第二次制度改正事項に関するご説明資料-」31頁(2021年9月1日更新)を基に作成

本改訂のうちプライム市場上場会社にとって特に重要なのは、プライム市場上場会社のみに適用される原則が設けられた点です。

市場区分の見直しの議論の中で、プライム市場のコンセプト(グローバルな投資家との建設的な対話を中心に据えた企業向けの市場)を踏まえて、プライム市場上場会社については、我が国を代表する投資対象として優良な企業が集まる市場にふさわしいガバナンスの水準を求めていく必要があるとの考え方が示されていました(金融審議会市場ワーキング・グループ「市場構造専門グループ報告書―令和時代における企業と投資家のための新たな市場に向けて―」4頁(2019年12月27日))。

このような考え方も受けて、プライム市場上場会社にはより高い水準のガバナンスを求めるものとして、プライム市場上場会社に対して特に適用される6つの原則が以下のとおり新設されました。

| 改訂された原則 | 概要 |

|---|---|

| 補充原則1-2④ | ・機関投資家向けの議決権電子行使プラットフォームの採用 |

| 補充原則3-1② | ・英文での情報開示・情報提供 |

| 補充原則3-1③ | ・気候変動に係るリスク・収益機会が自社の事業活動や収益等に与える影響に関する必要なデータの収集・分析 ・TCFD等の枠組みに基づく開示の質と量の充実化 |

| 原則4-8 | ・少なくとも3分の1以上又は過半数の独立社外取締役の選任 |

| 補充原則4-8③ | ・支配株主を有する場合における、支配株主からの独立性を有する独立社外取締役の過半数の選任 |

| 補充原則4-10① | ・指名委員会・報酬委員会の構成員の過半数を独立社外取締役とすることを基本とすること ・当該委員会構成の独立性に関する考え方・権限・役割等の開示 |

本改訂を受けて、各上場会社は2021年12月末日までに再改訂版のコーポレートガバナンス・コードを踏まえたコーポレート・ガバナンス報告書を提出していますが、プライム市場上場会社のみを対象とする上記6つの原則の本格的な適用は2022年4月4日以降です。

これらの6つの原則を踏まえたコーポレート・ガバナンス報告書は、2022年4月4日以降に開催する定時株主総会の終了後、遅滞なく、提出することとされています(金融庁「『フォローアップ会議の提言を踏まえたコーポレートガバナンス・コードの一部改訂に係る上場制度の整備について(市場区分の再編に係る第三次制度改正事項)』に寄せられたパブリック・コメントの結果について」45番ないし48番(2021年6月11日))。

そのため、例えば、決算期が3月である会社は、本年6月頃に開催される定時株主総会の終了後に提出するコーポレート・ガバナンス報告書において、その対応を記載することとなりますので、上記6つの原則に対する対応について検討を進めることが必要です。

改訂コーポレートガバナンス・コードについては、以下の関連記事で解説しています。

おわりに

今回の市場区分の見直しは「上場会社の持続的な成長と中長期的な企業価値向上を支え」るものであり、2015年以来のコーポレート・ガバナンス改革の一環として位置付けられるものと考えられます。

この点、東証が公表している「『上場維持基準の適合に向けた計画』及び『計画に基づく進捗状況』作成上の留意事項」(2022年3月18日版)においても、各上場維持基準への適合に向けた取組について「上場会社の持続的な成長及び中長期的な企業価値の向上」の観点から、自社の「経営方針・経営戦略と整合的」に検討することを求めています。

各上場会社においては、まずは自社の経営方針・経営戦略を改めて見直していただき、当該経営方針・経営戦略に照らして、中長期的な企業価値の向上に資する取組を改めて検討することが必要となってくるでしょう。