法人とは?個人事業主との違い・

種類・具体例などを分かりやすく解説!

| おすすめ資料を無料でダウンロードできます ✅ 企業法務担当者が押さえておきたい重要法令まとめ |

- この記事のまとめ

-

法人とは、一定の目的の範囲内で権利を持つことや義務を負うことを認められた組織や団体をいいます。

法人は、人(自然人)とは異なり、法律の規定により権利能力が認められますが、その目的や性質別にさまざまな種類の法人が存在します。

この記事では、法人と個人事業主の違い、法人の区分方法、法人の種類別の性質やその具体例などを分かりやすく解説します。

法人と一口に言っても、いろいろな種類がありますよね。

そうですね。皆が一番にイメージするのは、「株式会社」かと思いますが、ほかにもさまざまな「法人」があります。この記事で勉強していきましょう。

※この記事は、2023年6月19日に執筆され、同時点の法令等に基づいています。

※この記事では、法令名を次のように記載しています。

- 一般法人法…一般社団法人及び一般財団法人に関する法律

- 資産流動化法…資産の流動化に関する法律

- 投資法人法…投資信託及び投資法人に関する法律

- 公益法人認定法…公益社団及び公益財団法人の認定等に関する法律

- NPO法…特定非営利活動促進法

目次

法人とは

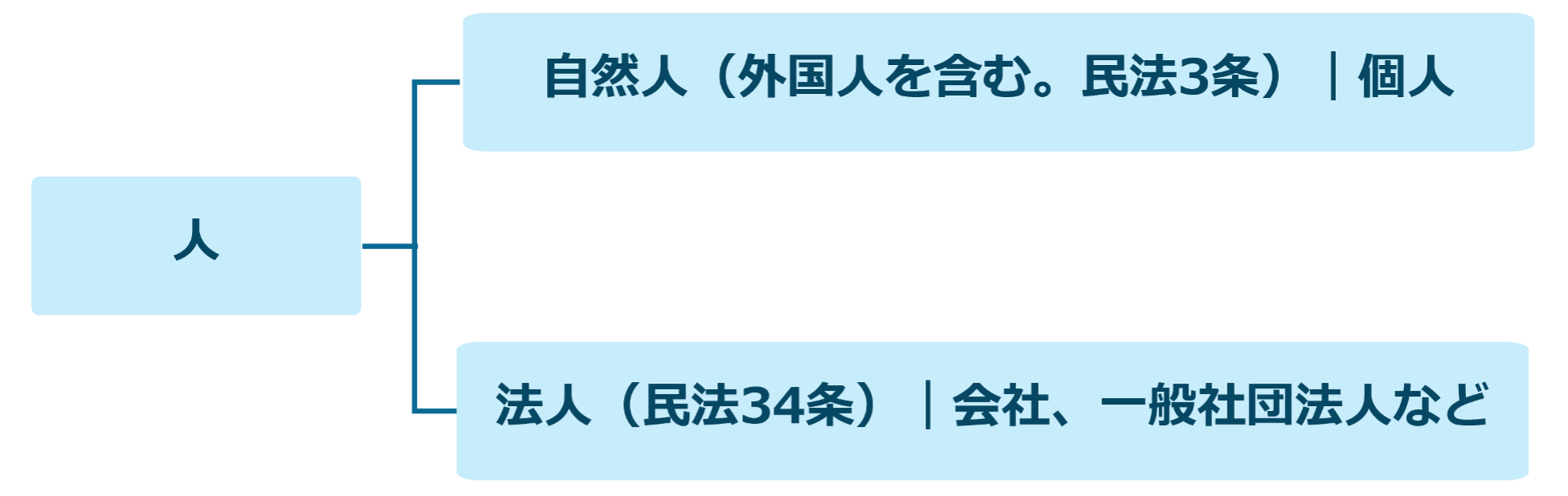

法人とは、法人の基本約款(定款など)で定められた目的の範囲内で、権利を持つことや義務を負うことを法的に認められた組織や団体をいいます。(民法34条)

法人として認められた組織や団体は、その目的の範囲内であれば、自然人(個人)と同様に財産を保有し、債務を負担できます。

【権利の主体になれる「人」まとめ】

また、法人は、法人名で契約を交わすことが可能ですし、紛争が生じた場合には、裁判の当事者にもなれます。

法人の根拠

法人には、法律の規定により権利能力が認められます。(民法33条)

法人について定める法律としては、以下などがあります。

法人の種類ごとの根拠法については、「私法人の種類」で詳しく説明します。

法人と個人事業主の違い

法人とよく比較されるものとして個人事業主があります。

個人事業主とは、法人を設立せずに個人で事業を営んでいる人をいいます。

法人では、経営している人ではなく法人そのものが権利義務の主体となり、財産を保有したり、債務を負担し、また、法人名で契約を交わしたりします。

法人の権利義務は、経営する人(個人)の権利義務とは別であり、法人の所有物は経営者個人の所有物ではありません。また、法人として負担している債務は、法律に特別の定めがある場合を除き、法人の財産からのみ支払えばよく、経営者個人の財産から支払う必要はありません。

個人事業主では、経営している人(個人)が権利義務の主体となるため、個人名義で財産を保有したり契約を締結したりします。

個人事業主として事業を営む場合、事業を営む上で生じた権利義務とそれ以外の権利義務はともに個人事業主に属しますから、例えば事業を営む中で負担した債務は、個人事業主の財産のうち、事業とは関係のない部分からも支払う必要があります。

また、その逆に、経営している人が、営んでいる事業とは関係のないところで負債を負った場合、事業から生じた財産から支払う必要もあります。

| 契約者 | 財産(権利)の帰属 | 債務者 | |

| 法人 | 法人 | 法人 | 法人 |

| 個人事業主 | 経営者個人 | 経営者個人 | 経営者個人 |

個人事業主から法人となるメリット

個人事業主から法人となるメリットには、次のようなものがあります。

① 「経営者の個人的財産・権利義務」と「事業から生じる財産・権利義務」を分けることができる

② 社会的信用を得ることができる

③ 資金調達がしやすくなる

④ 取引のチャンスが広がる

⑤ 各種の節税対策をとることができる

【①「経営者の個人的財産・権利義務」と「事業から生じる財産・権利義務」を分けることができる】

個人事業主の財産・権利義務は、事業から生じたものとそれ以外のものの区別がありません。そのため、例えば、個人事業主が事業を営むために借金をした場合、個人事業主の個人的な財産からも返済する必要があります。

しかし、法人化することで、「経営者の個人的財産・権利義務」と「事業のための財産・権利義務」は明確に区別されます。そのため、例えば、法人の財産が、事業とは無関係なところで負った経営者の個人的な借金返済のため使われるといったこともなくなります。

【②社会的信用を得ることができる】

法人は個人事業主と違って、所在地・代表者・目的(事業の内容)などを登記することから、誰がどこでどのような事業を行っているかを取引先が容易に確認できるため、一定の社会的信用を得ることができます。

登記がなされると、法人の登記情報が「登記情報提供サービス」などで公開されるのです。

なお、個人事業主も、事業を始める際には、税務署に「開業届」を提出する必要があります。しかし、これは税務上の対応のためであり、登記情報のように公開されることはありません。

【③資金調達がしやすくなる】

法人は、個人事業主とは異なり、法人自身が権利義務の主体となり、財産も経営者の資産から独立した法人自身の資産となります。

また、法人の財産が経営者の個人的な債務の引き当てとなることもありません。

そのため、法人が資金の貸付を受けようとする場合、貸主は、会社の資産状況を確認し、会社資産に担保権を設定すれば、経営者の資産状況を確認しなくとも安全に貸し付けができるため、法人は、個人事業主に比べ、資金調達を容易に行える傾向にあります。

【④取引のチャンスが広がる】

取引の相手方にとっては、法人であれば、経営者の資産状況を確認しなくとも、法人の帳簿等を確認することにより会社の経営状況を把握できるため、取引をするか否かの判断がしやすく、個人事業主に比べ、取引のチャンスが広がります。

【⑤各種の節税対策をとることができる】

法人化した場合、給与所得控除、退職金制度、赤字の繰越など、個人事業主では認められない節税対策をとることが可能となります。

個人事業主から法人となるデメリット

個人事業主から法人となることには、デメリットもある点に注意が必要です。一例として、以下のデメリットが挙げられます。

① 法人設立時に費用がかかる

株式会社の場合は20 万円程度、合同会社の場合は数万円程度の設立費用がかかります。

② 税務申告の手間が増える

法人税等の申告時には、個人の確定申告よりもたくさんの書類を提出する必要があり、税務申告の手間が増えます。個人としても確定申告を行う場合は、二重に税務申告を行わなければなりません。

③ 赤字でも税金がかかる

個人の所得が赤字の場合は所得税・住民税がかかりませんが、法人の場合は所得が赤字であっても、法人住民税の均等割(年7 万円)を支払う必要があります。

④ 社会保険に加入する必要がある

主に常勤の役員については、社会保険に加入する必要があります。社会保険料は労使折半ですが、会社の100%オーナーである役員の場合は、実質的に社会保険料の全額を自分で支払うことになります。

社会保険料は一般に、国民年金および国民健康保険の保険料よりも高くなることが多く、経済的な負担が増えてしまいます。

⑤ 会社のお金は自由に使えない

100%オーナーであっても、会社のお金を私的な用途に使うことは原則として認められません。もし会社のお金を勝手に引き出して使うと、役員賞与として課税される上に、会社の側では損金不算入となって税負担が増えるおそれがあります。

法人と社団・企業の違い

社団との違い

社団とは、一定の目的によって結集した人の集合体である団体であって、構成員であるそれぞれの人から独立し存在・活動するものをいいます。

社団の中で、法律の規定により、権利義務の主体となることを認められたもの(法人格が与えらえたもの)が法人(社団法人)です。

社団のうち、法人格を有していないものは「権利能力なき社団」と呼ばれ、権利義務の帰属主体ではありませんが、実務上、さまざまな場面で法人に準じた取り扱いがされています。

権利能力なき社団と認められるための要件は、以下のとおりです。(最高裁昭和39年10月15日判決)

① 団体としての組織を備えていること

② 多数決の原則が行われていること

③ 構成員の変更にも関わらず団体そのものが存続すること

④ 代表の方法、総会の運営、財産の管理その他団体としての主要な点が確定していること

企業との違い

これに対し、企業とは、営利を目的として一定の計画に従って経済活動を行う組織をいい、法的概念ではなく、経済学で多く用いられる概念です。

経済活動を行う組織か否かで判断されますので、必ずしも法人格を有する会社である必要はなく、個人商店なども企業に含まれます。

法人の区分方法

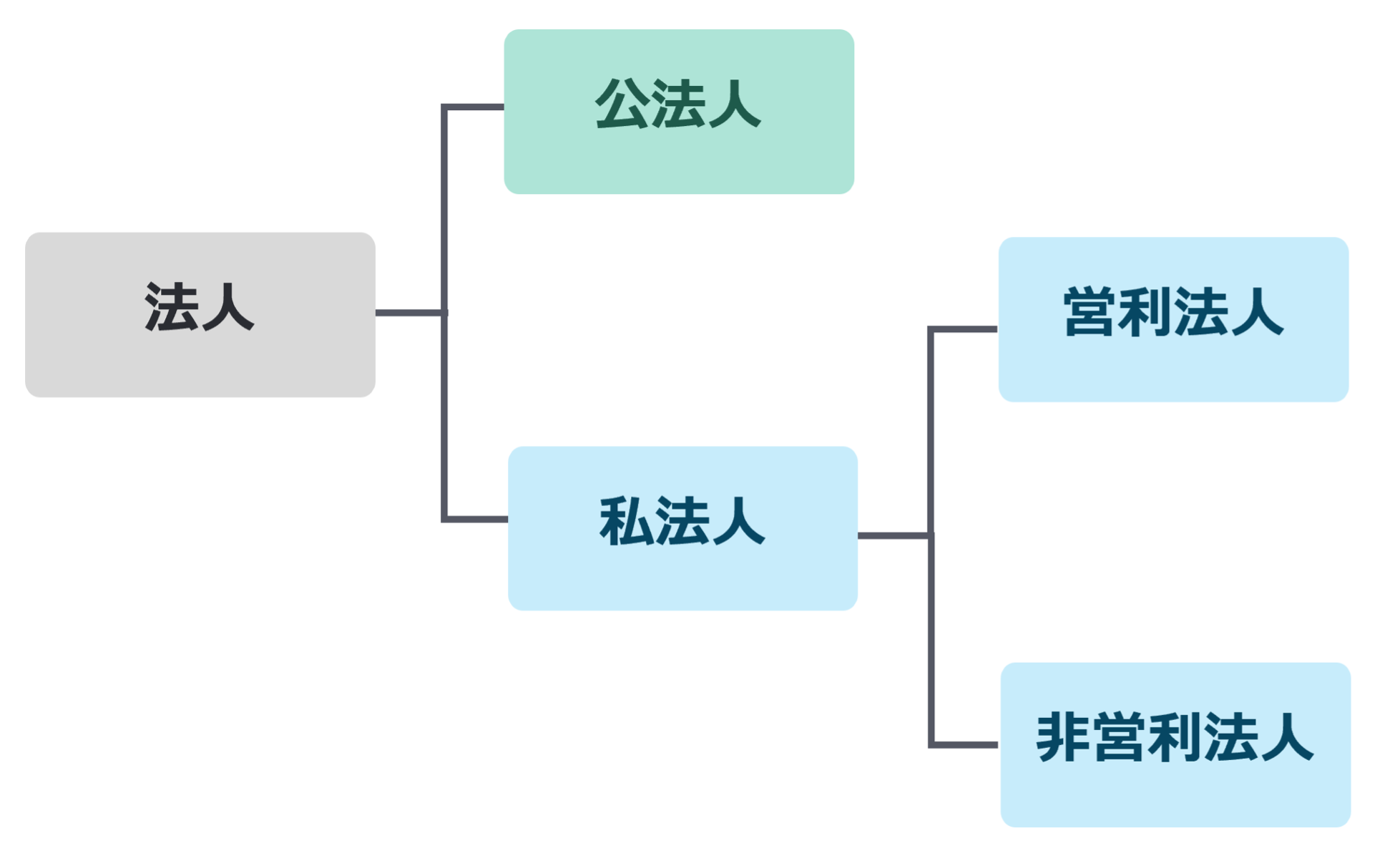

1|公法人・私法人

法人の区分方法の一つとして、公法人・私法人で区別する方法があります。

「公法人」とは、行政目的のために公の事務を行うことを目的とする法人のことです。

代表的な「公法人」としては、以下のようなものがあります。

・普通地方公共団体

都道府県・市町村

・特別地方公共団体

特別区・地方公共団体の組合・財産区

・独立行政法人

国立公文書館・造幣局など

・公共組合

健康保険組合・土地改良区など

・特殊法人

日本年金機構・日本放送協会(NHK)など

これに対し、「私法人」とは、私的な社会活動を目的に、私人の設立行為で成立する私法上の法人をいいます。私法人は、さらに営利法人と非営利法人に分かれます。

営利法人・非営利法人とは

営利法人とは、事業活動(ビジネス)によって利益を獲得し、その得られた利益を構成員に分配することを目的とする法人をいいます。

典型的なものは、ビジネスで獲得した利益を株主に配当する形態である株式会社ですが、それ以外にもさまざまな種類があります(詳しくは「営利法人とは」で説明します)。

非営利法人とは、定款等で非営利性(構成員への利益分配を目的としないこと)が徹底されている、あるいは共益的活動を目的としている法人をいいます。

非営利法人でも、事業から利益をあげることに問題はありませんが、その利益を構成員に分配することはできず、社会貢献など、非営利法人の設立の目的のために利用しなければなりません。

非営利法人は、非営利であればさまざまな目的で設立されますが、その中で特に公益性の強いものについては、公益法人として税制上の優遇等があります。

【公法人・私法人のまとめ】

2|社団法人・財団法人

次に、社団法人・財団法人という区分を解説します。

社団法人とは、一定の目的で構成員が結合した団体をいいます。構成員は、社団の意思決定に関与し、営利法人の場合には、法人は、構成員に対し、利益を分配します。

これに対して、財団法人とは、個人や団体から拠出された財産の集まりに対して、法人格が与えられるものです。意思決定や運用は、財団の機関である理事、監事、評議員等が財団設立の目的に沿ったかたちで行います。

財団の例としては、以下のようなものがあります。

- 教育活動に必要な財産の集まりである学校法人

- 美術品その他の美術館を運営するために必要な財産の集まりである美術振興財団

- 奨学金を給付・貸与するために必要な財産の集まりである奨学金財団

3|内国法人・外国法人

次に、内国法人・外国法人という区分を解説します。これらは、主に、税法において用いられる概念です。

内国法人とは、国内に本店または主たる事務所を有する法人をいいます(法人税法2条3号)会社法、一般法人法などの日本法に準拠して設立された法人は内国法人です。

外国法人とは、内国法人以外の法人をいいます(法人税法2条4号)。

内国法人では、原則として全世界所得課税(日本以外の国で発生した所得も含め、全ての所得に対して課税する)となるのに対し、外国法人では、国内源泉所得に対し課税される(日本国内で発生した所得にのみ課税される)など、税法上の取り扱いが異なります。

法人の区分方法を学んだところで、次からは、多くの方が関係のある「私法人」の種類を深堀して解説しますね。

私法人の種類

営利法人とは|種類も含め解説!

営利法人とは、事業活動(ビジネス)によって利益を獲得し、その得られた利益を構成員に分配することを目的とする法人です。

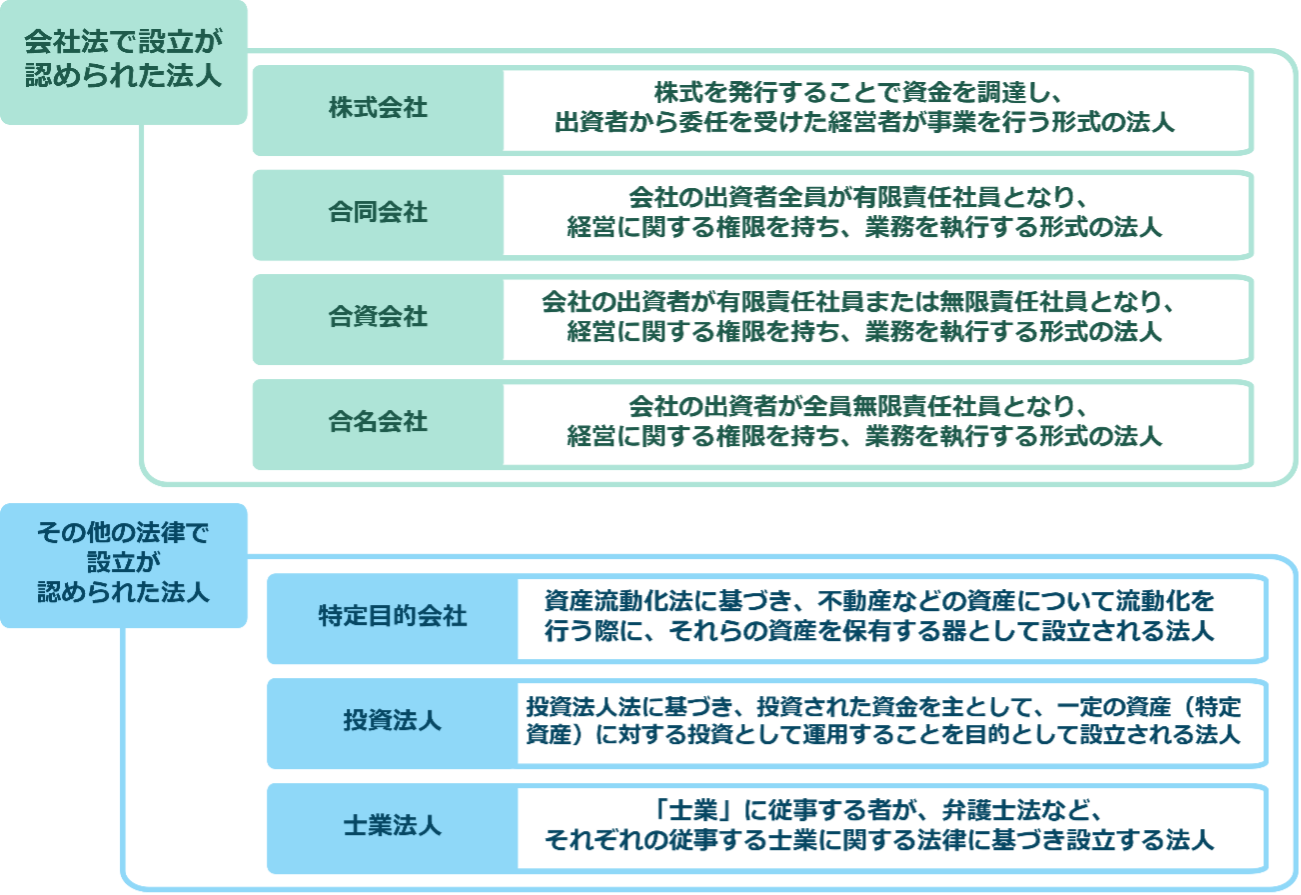

営利法人には、以下のようなものがあります。

① 株式会社

② 合同会社

③ 合資会社

④ 合名会社

⑤ 特定目的会社・投資法人

⑥ 士業法人

それぞれ、構成員が有する会社に対する権限や責任が異なります。以下、具体的に説明します。

①株式会社

株式会社とは、株式を発行することで資金を調達し、出資者から委任を受けた経営者が事業を行う形式の法人です。会社法により設立が認められています。(会社法第2編)

株式会社では、所有と経営は分離しており、株主は株主総会で議決権等を行使する以外に直接経営に参加することはなく、株主が選任した経営陣(取締役など)が会社を経営します。

株主が会社の債務に対して負う責任の態様は、間接有限責任です(会社法104条)。

- 間接有限責任とは

-

間接有限責任とは、株主は、会社が発行する株を引き受ける際に出資した(払い込んだ)金銭の範囲でのみ責任を負うということです。

株主は、株を取得した時点ですでに出資(払い込み)責任を果たしているので、会社の負債についてそれ以上の責任を負う必要はありません(=出資金が返ってこないリスクは負うものの、会社全体の債務を弁済する義務はない)。

間接有限責任のおかげで、株主会社では、株主のリスクが最小限に抑えられているため、投資家から出資金を集めやすくなっているのです。

②合同会社

合同会社は、会社の出資者全員が有限責任社員となり、経営に関する権限を持ち、業務を執行する形式の法人です。(会社法576条4項)

- 有限責任社員とは

-

有限責任社員とは、会社の債務に対して、自分が出資すべき金銭の範囲で責任を負う社員をいいます。(会社法580条2項)

合同会社では、すべての出資者が有限責任社員となります。

会社法により設立が認められています。(会社法第3編)

会社の出資者自身が会社の経営をする点(所有と経営の一致)が、株式会社と異なっています。

合同会社は、2005年の会社法改正により認められた会社形態ですが、昨今では、企業が保有する資産の流動化や資金調達のための資産を保有する器(SPC)としても多く活用されています。

③合資会社

合資会社は、会社の出資者が有限責任社員または無限責任社員となり、経営に関する権限を持ち、業務を執行する形式の法人です。

会社法により設立が認められています。(会社法第3編)

合同会社と同様、出資者自身が会社の経営をします(所有と経営の一致)。

合資会社の出資者は、無限責任社員か有限責任社員のいずれかになります。(会社法576条3項)

- 有限責任社員・無限責任社員とは

-

・有限責任社員|会社が抱えている債務について、一定限度(自身が出資すべき範囲)まで責任を負う社員

・無限責任社員|会社が抱えている債務について、個人の財産を用いて限度なしに弁済する義務を負う社員

出資者のうち、一人以上の社員が無限責任社員となる必要があります。

そのため、会社の債権者は、会社の財産から支払いを受けられない場合には、無限責任社員から支払いを受けることができます。

④合名会社

合名会社は、会社の出資者が全員無限責任社員となり、経営に関する権限を持ち、業務を執行する形式の法人です。

会社法により設立が認められています。(会社法第3編)

合同会社、合資会社と同様、会社の出資者自身が会社の経営をします(所有と経営の一致)。

合名会社の出資者は、全員無限責任社員になります。(会社法576条2項)

そのため、会社債権者は、会社の財産から支払いを受けられない場合には、出資者から支払いを受けることができます。

⑤特定目的会社・投資法人

特定目的会社や投資法人は、資産の流動化や投資のための器として設立される法人です。

【特定目的会社とは】

特定目的会社(TMK)とは、資産流動化法に基づき、不動産や債権などの資産について流動化を行う際に、それらの資産を保有する器として設立される法人です。(資産流動化法2条3項、13条)

TMKは、資産流動化を促進するために1998年の資産流動化法制定により認められた法人であり、資産保有等に関し税務上の優遇措置が認められています。

その一方で、設立にあたり資産流動化計画を定め、所轄の財務局に業務開始届出を行う必要があり、行うべき業務も制限される(資産流動化法195条)など、資産流動化法によりさまざまな制限が課されています。

【投資法人とは】

投資法人とは、投資法人法に基づき、出資(投資)された資金を主として一定の資産(特定資産)に対する投資として運用することを目的として設立される法人です。(投資法人法61条)

投資法人も、TMKと同じく、所轄の財務局に登録する必要があり、また、投資法人法によりさまざまな規制を受ける一方、税務上の優遇措置が認められています。

現在、主に不動産またはインフラ(道路、空港など)を特定資産とした投資法人が多く設立されています。

不動産等を特定資産とした投資法人は、REITと呼ばれていますが、一部の投資法人は、上場され、通常の株式と同様に投資対象となっています。(J-REIT)

⑥士業法人

士業法人とは、弁護士、司法書士、会計士、弁理士など、いわゆる「士業」に従事する者が、弁護士法、司法書士法など、それぞれの従事する士業に関する法律に基づき設立する法人です。(弁護士法30条の2第1項、司法書士法26条1項など)

士業法人は、合名会社の制度をもとに作られているので、出資者は全員、無限責任社員となります。

そのため、債権者は、士業法人の財産から支払いを受けられない場合には、出資者から支払いを受けることができます。

【営利法人まとめ】

非営利法人|種類も含め解説!

①一般社団法人

一般社団法人とは、一般法人法を根拠に設立される非営利の社団法人です。(一般法人法第2章)

一般社団法人は、非営利(構成員に利益を分配しない)である必要がありますが(一般法人法11条2項)、事業内容は限定されておらず、営む事業から利益を得ることもできます。

一般社団法人の事業内容は自由のため、業界団体、職種団体や同窓会などでも利用されます。

一般社団法人のうち、「公益目的事業を主に行う法人」として内閣総理大臣または都道府県知事から公益認定をうけた社団法人が、公益社団法人です。

- 公益目的事業とは

-

公益目的事業とは、公益法人認定法に定められた、学術、技芸、慈善その他の公益に関する23種類の事業であって、不特定多数の者の利益の増進に寄与する事業をいいます。

公益社団法人の認定を受けた場合、法人税が軽減される、公益社団法人への寄付金について税額控除が認められるなど、税制優遇措置が受けられます。

②一般財団法人

一般財団法人とは、一般法人法を根拠に設立される非営利の財団法人です。(一般法人法第3章)

一般財団法人も、一般社団法人と同じく、非営利(設立者に利益を分配しない)である必要があり(一般法人法153条3項)、事業内容も限定されていません。

ただし法人の設立時には、300万円以上の財産が拠出されている必要があります。

一般財団法人の事業内容は自由のため、美術館や楽団、研究所、奨学金制度の運営などでも利用されます。

一般財団法人の中で、内閣総理大臣または都道府県知事から「公益目的事業を主に行う法人」として公益認定をうけた財団法人が、公益財団法人です。

公益財団法人も公益社団法人と同様に、税制優遇措置が受けられます。

一般社団法人も一般財団法人も、非営利で事業内容も自由とのことですが、ではこれらの違いはなんでしょうか?

一番の違いは、法人の運営基盤が「人」なのか、「財産」なのかですね。一般財団法人は、特定の目的をもった「人の集まり」に対して法人格が与えられるものです。一方、一般財団法人は、「財産の集まり」に対して法人格が与えられ、その財産を維持・運用していくことが目的となります。

③NPO法人

NPO法人とは、NPO法を根拠に設立される、ボランティアなどの特定非営利活動を行う法人です。(NPO法2条2項)

- 特定非営利活動とは

-

特定非営利活動とは、保健、医療、福祉、社会教育など20種類の分野に該当する活動であって、不特定かつ多数のものの利益に寄与することを目的とするものです。(NPO法2条1項)

NPO法人を設立するためには、特定非営利活動を行うことが主目的であること等について所轄庁(都道府県または政令指定都市)の認証を受けることが必要です。

NPO法人は、特定非営利活動に必要な資金や運営費に充てるために、特定非営利活動に支障がない限り、特定非営利活動以外の事業(その他の事業)を行うことができます。(NPO法5条)

NPO法人のうち、広く市民から支援を受けていること、特定非営利活動の事業費が80%以上であること等の一定の要件を満たし、所轄庁(都道府県または政令指定都市)から認定を受けた法人は、認定NPO法人として税制優遇措置を受けることができます。

④医療法人

医療法人とは、医療法に基づき設立される、病院、医師や歯科医が常勤する診療所、介護老人保健施設、介護医療院の開設、所有を目的とする法人です。(医療法39条)

医療法人には、

- 医療法人社団

- 医療法人財団

の2種類があります。

医療法人は、一定の要件を満たし、公益性の高い医療を行うとして都道府県知事の認定を受けた場合、社会医療法人となることができます。(医療法42条の2)

社会医療法人と認められた場合、一定の税制優遇措置があります。

⑤特別法に基づく組合

労働組合や生活協同組合、農業協同組合など、法人格を有する「組合」があります。

これらは、それぞれ、対応する特別法により定める目的や要件により設立され、法人格を与えられた非営利社団法人です。

例えば、労働組合は、労働者が主体となり、自主的に労働条件の維持・改善や経済的地位向上を行うことを目的として、労働組合法により設立されます。また、農業協同組合は、農業生産力の増進や農業者の経済的社会的地位の向上を目的として、農業組合法により設立されます。

これらの組合は、特定の目的を実現するために特別法により設立が認められたものですが、これらに加え、2020年12月に労働者協同組合法が成立し、労働者協同組合の設立が認められました。(労働者協同組合法2条)

- 労働者協同組合とは

-

労働者協同組合とは、多様な働き方を実現しつつ、地域の課題に取り組むために、共通の目的を持った人同士が自発的に集まって地域に役立つ事業を行う非営利法人です。

労働者協同組合は、その他の特別法に基づく組合とは異なり、労働者派遣事業等が禁止されていることを除き、原則として事業の種類に制限はありません。

労働者協同組合により、人手不足となりがちな介護や障害者福祉等を含めたさまざまな事業について、各地域で独自の事業が展開され、組合員の要望に沿った働く場を創設するとともに地域づくりの中で重要な役割を担うことが期待されています。

⑥その他の特別法に基づく法人

その他、特別法により法人として認められる団体としては、以下のようなものがあります。

- 学校法人(学校教育法2条)

- 宗教法人(宗教法人法4条)

- 社会福祉法人(社会福祉法22条)

- 職業訓練法人(能力開発促進法32条)

これらの法人は、それぞれ、対応した特別法により、設立目的や要件が定められています。

また、税務上、法人の目的等に沿った取り扱いがされる場合があります。

おわりに

法人には、目的や性質別にさまざまな種類のものがありますが、それぞれの法人ごとに設立方法、法人が行うことができる業務、出資者の権限や責任などが異なります。

事業の法人化や非営利法人の設立を計画するにあたっては、それぞれの法人の特徴や設立条件などを確認し、どの種類の法人が設立の趣旨にあっているかをよく検討のうえ、必要に応じ弁護士などの専門家に相談しながら、目的にあった法人を設立するとよいでしょう。

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロードできます ✅ 企業法務担当者が押さえておきたい重要法令まとめ |

参考文献

経済産業省経済産業政策局「産業政策から見た新会社法のポイント」平成18年5月

内閣府ウェブサイト「公益法人と特定非営利活動法人(NPO法人)」