発注書(注文書)とは?

発行目的・記載事項・保管に関する注意点・

印紙税などを分かりやすく解説!

| 無料で資料ダウンロード ✅ 【2026年度】コンプライアンス概論研修資料 |

- この記事のまとめ

-

「発注書(注文書)」とは、他人に対して商品の製造や業務などを発注する際に発行する書面または電子データです。

発注書を発行することには、取引条件を明確化し、当事者の認識を調整する目的があります。発注書に対して、発注請書が提出されれば契約成立となり、明確な取引条件の下で業務を開始することが可能となります。

また、取適法が適用される取引については、委託事業者に発注書の発行が義務付けられています。発注書には、取引に関する重要事項を漏れなく記載すべきです。発注する商品や業務の内容、発注金額やその計算方法および支払方法、納期などを明確に記載しましょう。

発注書は法令に基づき、個人事業主であれば5年間または7年間、法人であれば7年間または10年間保存しなければなりません。特に、電子的に交付した発注書については、電子帳簿保存法に基づく保存が必要となる点に注意が必要です。

また、発注する業務の内容によっては、発注書に収入印紙を貼付すべき場合があります。ただし、電子的に発行する発注書には、収入印紙を貼付する必要がありません。

この記事では発注書(注文書)について、発行目的・記載事項・保管に関する注意点・印紙税などを解説します。

「取引の話はまとまってるんだけど、発注書って後から必要なの?」と事業部から問い合わせがありました。どう回答すればよいでしょうか…

現場で内容を決めていたとしても、取引条件について書面やデータで残しておくことはトラブルを防ぐために必要です。中小受託事業者との取引の場合は発注書の発行が必須なため、作成しましょう。詳しく解説していきます。

※この記事は、2023年7月20日に執筆され、同時点の法令等に基づいています。

※この記事では、法令名を次のように記載しています。

- 取適法…製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律

- 取適法4条明示規則…製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律第四条の明示に関する規則

- 電子帳簿保存法…電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律

| おすすめ資料を無料でダウンロードできます ✅ 基本契約と個別契約に関する研修資料 |

目次

発注書(注文書)とは

「発注書(注文書)」とは、他人に対して商品の製造や業務などを発注する際に発行する書面または電子データです。発注書を受け取った側が、発注請書(注文請書・受注書)などによって受注の意思表示を行うことで、取引に関する契約が成立します。

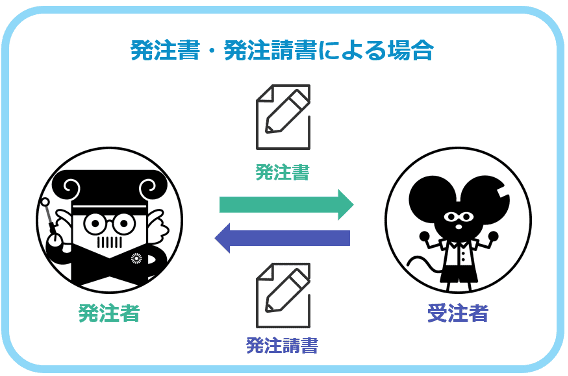

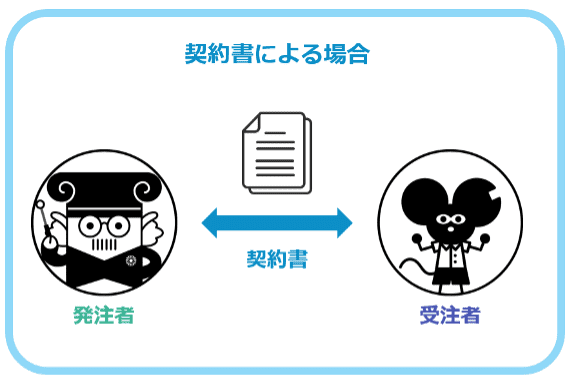

発注書と契約書の違い

発注書は、商品の製造や業務などを発注する旨の意思表示(=契約の申込み)を行う書面です。発注書に対し、受注者側が発注請書などで受注の意思表示(=承諾)を示すことによって、初めて契約が成立します。

これに対して契約書は、取引の当事者が共同で締結する書面です。契約書が締結されれば、その時点で契約が成立します。

また、基本契約と個別契約といった形式で、取引全体の契約書と都度の発注書・発注請書を分けて取引をする場合もあります。

発注書と発注請書(注文請書・受注書)の違い

発注書に対して、商品の製造や業務などを受注する旨の意思表示を行う書面が「発注請書」です。「注文請書」や「受注書」と呼ばれることもあります。

発注書は契約の申込み、発注請書はそれに対する承諾の意思表示を行う書面です。発注書と発注請書は、互いに対になって1つの契約を構成します。

発注書を作成・発行する目的

商品の製造や業務などの受発注は、口頭の合意によっても成立します。しかし以下の理由から、発注書を作成・発行することが望ましいと考えられます。

① 取引条件の明確化

② 当事者の認識の調整

③ 取適法の遵守

取引条件の明確化

発注書には、取引条件を明確化する機能があります。口約束では取引条件が曖昧になりがちですが、発注書に明記すればその内容が明確になります。

取引条件を明確化することは、発注者・受注者間のトラブルを予防する観点から非常に重要です。

当事者の認識の調整

発注書に記載された取引条件に疑問があれば、受注者は発注者に対して質問し、必要に応じて修正を求めることができます。調整を経た後、最終的に発行された発注書に対して、発注請書が交付された時点で契約が成立します。

口約束でなし崩し的に契約が始まってしまうと、発注者・受注者間のトラブルのリスクが高くなります。発注書と発注請書を取り交わせば、契約成立前に当事者の認識を調整できるので、取引に関するトラブルの予防に役立ちます。

取適法の遵守

取適法が適用される取引では、委託事業者には中小受託事業者に対して発注条件を明示することが義務付けられています(取適法4条)。

明示義務に違反すると、違反者および法人がいずれも「50万円以下の罰金」の対象となるので注意が必要です(同法14条1号・16条)。

取適法が適用される取引

取適法が適用されるか否かは、取引当事者の資本金の額または出資の総額(以下、「資本金等」と総称します。)もしくは従業員数によって決まります。具体的には、以下の要領で取適法の適用の有無を判断します。

- 取適法適用の判断

-

<対象となる取引①>

・製造委託

・修理委託

・情報成果物作成委託のうち、プログラムの作成委託

・役務提供委託のうち、運送・物品の倉庫保管・情報処理委託

・特定運送委託→以下のいずれかに該当する場合に、取適法が適用される

✅ 委託事業者の資本金等が3億円超、かつ中小受託事業者の資本金等が3億円以下

✅ 委託事業者の資本金等が1000万円超3億円以下、かつ中小受託事業者の資本金等が1000万円以下

✅ 委託事業者の従業員数が300人超、かつ中小受託事業者の従業員数が300名以下<対象となる取引②>

・プログラムの作成委託以外の情報成果物作成委託

・運送・物品の倉庫保管・情報処理委託以外の役務提供委託→以下のいずれかに該当する場合に、取適法が適用される

✅ 委託事業者の資本金等が5000万円超、かつ中小受託事業者の資本金等が5000万円以下

✅ 委託事業者の資本金等が1000万円超5000万円以下、かつ中小受託事業者の資本金等が1000万円以下

✅ 委託事業者の従業員数が100人超、かつ中小受託事業者の従業員数が100人以下

発注書・発注請書をやり取りする際の流れ

発注書・発注請書をやり取りする際には、事前に取引条件について交渉を行うのが一般的です。例えばメールや口頭で取引条件をすり合わせた後、その結果を発注書にまとめて受注者に交付します。

発注書の内容について、受注者の側に疑問点や認識違いなどがあれば、その旨を発注者に伝えて再度交渉を行います。発注者は必要に応じて、内容を修正した発注書を再度受注者に交付します。

発注書の内容に納得できた時点で、受注者は発注者に発注請書を交付します。発注請書の交付をもって、受注者・発注者間の契約が成立します。

発注請書を発行しない取引先も多いのですが、問題はありますか?

契約は意思表示の合致があれば成立しますので、発注請書を省略してメールなどで承諾の意思を示すのみでも問題ありません。メールで受注の意思表示を行う場合には、どの発注書に対応する意思表示であるかを明確にしましょう。

発注書の書き方・記載すべき事項

発注書に記載すべき事項は、主に以下のとおりです。

- 発注書の記載事項の例

-

① 表題

→「発注書」などと記載します。具体的な商品や業務の名称などを付すことも考えられます。

(例)コンテンツ制作発注書② 発行日

→発注書を発行する年月日を記載します。③ 宛先

→受注者の氏名または名称を記載します。④ 発行者の情報

→発注書を発行する者(=発注者)につき、住所および氏名または名称を記載します。法人の場合は、代表者の肩書と氏名も記載しましょう。⑤ 発注する旨

→「以下のとおり発注いたします」などと、発注を行う旨を明記します。⑥ 発注金額

→1通の発注書で発注する商品や業務につき、発注金額の総額を記載します。⑦ 品番・品名、業務の名称など

→発注する個々の商品や業務につき、品番・品名や業務の名称などを分かりやすく記載します。発注内容を管理しやすいように、名称等の付け方に関するルールを定めておくのがよいでしょう。⑧ 数量・単価・金額

→発注する個々の商品や業務につき、数量・単価、金額(=数量×単価)を記載します。⑨ 金額の小計

→発注する個々の商品や業務の金額を合計し、消費税を加算する前の小計を計算して記載します。⑩ 消費税額

→小計に対して税率を掛け、消費税額を求めて記載します。⑪ 金額の合計(⑥と一致)

→小計に消費税額を加算して、発注金額の合計額を求めて記載します。⑥の発注金額と一致していることを確認しましょう。⑫ 納期

→商品の制作や、成果物の納品を要する業務を発注する場合は、納期を記載します。同じ発注書に記載された商品や業務の間で異なる納期を設定する場合は、対応関係が明確になるように記載しましょう。⑬ 検収期日

→商品の制作や、成果物の納品を要する業務を発注する場合は、納品された物の検収(チェック)を行うべき期限を記載します。⑭ 支払期日

→受注者に対して報酬を支払う期日を明記します。取適法が適用される取引については、納品の受領日から起算して60日以内で、かつできる限り短い期間内において支払期日を定めなければなりません(取適法3条)。⑮ 備考

→請求書を発行すべき時期、振込手数料の負担者、源泉所得税を控除する旨など、①~⑭以外に必要な事項を記載します。

※取適法が適用される場合、以下の事項について明示する必要があります(取適法4条明示規則1条1項5号・6号)。

(a) 代金の全部または一部の支払につき、中小受託事業者が債権譲渡担保方式またはファクタリング方式により、金銭の貸付けまたは支払いを受けることができることとする場合は、金融機関の名称・貸付けまたは支払いを受けられる額・金融機関に対する支払期日

(b) 代金の全部または一部の支払につき、委託事業者および中小受託事業者が電子記録債権の発生記録をし、または譲渡記録をする場合は、当該電子記録債権の額・支払期日

なお、取適法が適用される取引について、具体的な発注金額が未定の場合は、その算定方法を記載する必要があります(取適法4条明示規則1条2項)。

発注書・発注請書の記載例

発注書と発注請書の記載例を紹介します。発注書記載の番号は、「発注書の書き方・記載すべき事項」の番号に対応しています。

①発注書②発行日:○年○月○日 ③○○株式会社 御中 ④東京都○○区○○1-2-3 ⑤以下のとおり発注いたします。 ⑥発注金額 ¥385,000(税込)⑦品番・品名 ⑧数量 ⑧単価 ⑧金額 ⑮備考 以上発注請書○年○月○日 △△株式会社 御中 東京都○○区○○4-5-6 上記の発注につき、上記記載の条件にて受注いたします。 以上 |

発注書・発注請書の保存義務と保存期間

発注書および発注請書は、取引等に関して作成または受領した書類に当たるため、税法に基づき保存義務が課されます。特に電子メールやPDFで受領した発注書については、電子帳簿保存法に基づく保存が必要となる点に注意が必要です。

発注書・発注請書の保存方法|電子帳簿保存法に要注意

紙で発行した発注書や、紙で受領した発注請書は、紛失しないように整理して保管しましょう。後に税務調査が行われた際、調査官に対してスムーズに提示できるようにしておく必要があります。

また、電子メールやPDFなどで電子的に発行・受領した発注書や発注請書は、電子帳簿保存法に従って保存しなければなりません。

電子帳簿保存法では、帳簿書類の真実性および可視性を確保するため、事業者に対して電子帳簿保存に関する一定の措置を義務付けています。

適切に電子帳簿保存を行わないと、青色申告の承認が取り消されるおそれがあります。この場合、個人事業主は最大65万円の特別控除が受けられなくなり、法人は欠損金の繰り越しが認められなくなる可能性があるので注意が必要です。

発注書や発注請書を含めて、電子取引に関する書類の電子帳簿保存については以下の記事で詳しく解説しているので、あわせてご参照ください。

発注書・発注請書の保存期間

発注書・発注請書を保存すべき期間は、個人事業主と法人で以下のとおり異なります。

| 個人事業主 | 5年 |

| 法人 | 7年 ※青色申告書を提出し、かつ欠損金額が生じた事業年度、または青色申告書を提出せずに災害損失金額が生じた事業年度については、10年(2018年3月31日以前に開始した事業年度については9年) |

※保存期間の起算日は、いずれも確定申告期限の翌日

なお個人事業主の場合、決算関係書類(損益計算書・貸借対照表・棚卸表など)や現金預金取引等関係書類(領収証・小切手控・預金通帳・借用証など)については、保存期間が7年とされている点にご注意ください。

発注書を発行する際の収入印紙の要否

発注書には原則として、収入印紙を貼付する必要はありません。ただし、発注書の発行によって契約が成立する場合には、発注書が「契約書」とみなされ、収入印紙の貼付が必要となることがあります。

(例)

・個別契約により、発注書の発行をもって契約が成立する旨が定められている場合

・すでに見積書の交付を受けており、発注書の発行をもって契約の申込みと承諾が合致する場合

・発注者および受注者が、いずれも発注書に署名または押印等を行う場合

発注書が契約書とみなされる場合でも、収入印紙の貼付を要するのは、発注内容に鑑み印紙税の課税文書に該当するケースに限られます。

(例)

・運送業務を発注する場合

・請負工事を発注する場合

・広告の掲載を発注する場合

・業務委託に関する基本契約を締結する場合

など

また、発注書を電子メールやPDFなど電子的に交付する場合、収入印紙を貼付する必要はありません。

印紙税の取り扱いについては、以下の記事もあわせてご参照ください。

最新の法改正情報をお届けします

ぜひご登録ください。

※祝日は配信しておりません。

※受信メルマガからいつでも登録解除できます。

送信ボタン「無料購読する」を押すことで、お客様が要求した情報を提供する目的で、株式会社LegalOn Technologiesが上記から送信された個人情報を保管・処理することに同意したものとみなされます。また、当社および提携先企業等の広告宣伝メールを受信することに同意したものとみなされます。お客様はこれらの情報提供をいつでも停止できます。情報提供を停止する方法、およびお客様の個人情報を尊重して保護するための弊社の取り組みについては、弊社プライバシーポリシーをご確認ください。

| 「社内研修でそのまま使える資料」を無料配布中! ✅【2026年度版】コンプライアンス概論研修資料 |