M&Aとは?

―スキーム・プロセス(流れ)、

ベンチャー企業M&Aの留意点ー

| おすすめ資料を無料でダウンロードできます ✅ 法務必携!ポケット会社法重要用語集 |

- この記事のまとめ

-

日本においてもすっかり市民権を得た「M&A」。日々何かと目にする機会も多いかと思います。

実際に日本におけるM&Aの件数は右肩上がりで増加しており、2022年の件数は過去最高を記録するなど、日本におけるM&Aは年々活発になっている状況です。

しかしながら、「M&A」と一口に言っても、M&Aが行われる目的・場面、手法もさまざまですし、全体のプロセス・流れがどのようなものかイメージが湧かない方もいらっしゃるのではないでしょうか。

この記事では、このような「M&A」の「基本」を分かりやすく解説するとともに、近年注目されるベンチャー企業のエグジット手段としてのM&Aの特徴・留意点についても概説したいと思います。

M&Aには、さまざまな手法がありますよね。

そうですね。各手法でとるべきプロセスも違い、また、締結する契約も変わります。そのため、何を目的としたM&Aであるのか、明確に戦略を立てて動くことが重要です。

※この記事は、2023年9月17日に執筆され、同時点の法令等に基づいています。

目次

M&Aとは

「M&A」とは、「Mergers and Acquisitions」=「合併および買収」の略であり、企業またはその事業の全部もしくは一部の移転を伴う取引をいいます。

M&Aには、狭義のM&Aと広義のM&Aがあります。

| 狭義のM&A | ① 企業や事業の経営権を移転させること(株式の取得、事業の取得) |

| 広義のM&A | ① 企業や事業の経営権を移転させること(株式の取得、事業の取得) + ② 包括的な業務提携(技術提携、生産提携、販売提携など)や資本提携 |

より詳細には「M&Aの手法・スキーム」にて解説します。

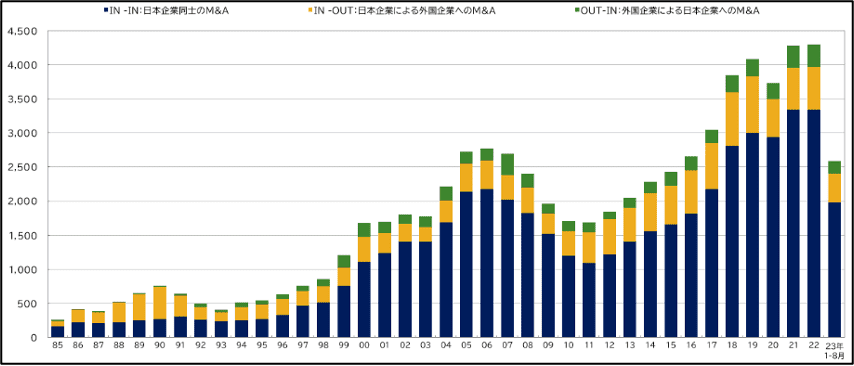

日本におけるM&Aの件数は、国内企業間の案件を中心に、ここ10年間ほどで大きく増加しています。2020年は世界的な新型コロナウイルス感染症の感染拡大の影響も受けて減少していますが、2012年からは再び右肩上がりで増加し、2022年のM&Aの件数は過去最多を記録し、日本におけるM&Aは年々活発になっているといえます。

MARR Online「グラフで見るM&A動向」(2023/09/01)

他方で、日本におけるM&Aの金額についてみると、2022年の11.4兆円という金額は前年比31.6%減の数字です。このような成約金額の総額の減少傾向は、従来、大企業が活用する経営戦略であったM&Aが、近年、中小企業や個人事業主による事業承継の場面、ベンチャー企業を対象とする場面など、小中規模な企業にも広がっていることを示しているものと考えられます。

M&Aの目的・場面|メリット・デメリットとともに解説

M&Aは、以下のような目的・場面で行われます。それぞれのメリット・デメリットとともに、詳しく解説していきます。

| 売手・譲渡側の目的・場面 | 買手・譲受側の目的・場面 |

|---|---|

| ① 不採算事業の売却・資源の集中(カーブアウトM&A) ② 事業承継 ③ ベンチャー企業におけるエグジット ④ 事業再生 など | ① 既存事業の強化 ② 新規事業への参入 ③ グループ内再編 など |

売手・譲渡側から見たM&Aの目的・場面

M&Aの目的1|不採算事業の売却・資源の集中

売手・譲渡側の事業のうちの一部を切り出して他の会社に譲渡する類型のM&A(いわゆる「カーブアウトM&A」)も、近年よく見られる類型の一つです。

カーブアウトM&Aは、多角的に展開している事業のポートフォリオを見直し、不採算事業を売却することで、収益性の高い事業に資源を集中させる目的で行われるもので、コーポレート・ガバナンスの観点からも重要なものと位置付けられています。

コーポレートガバナンス・コードにおいては、上場会社の取締役会の役割・責務として、「事業ポートフォリオに関する戦略の実行が、企業の持続的な成長に資するよう、実効的に監督を行うべき」とされています(補充原則4-2②)。

また、経営戦略や経営計画の策定・公表に当たって「事業ポートフォリオの見直し」について明確に説明を行うべきとされています(原則5-2)。

さらに、事業ポートフォリオの見直しと必要な事業再編の実行が急務となっているとの観点から、「貴重な経営資源をコア事業の強化や将来の成長事業への投資に集中させる」べく、「持続的な成長の実現に向け、事業再編を促進するため」、経済産業省により「事業再編実務指針~事業ポートフォリオと組織の変革に向けて~(事業再編ガイドライン)」(2020年7月31日)が策定・公表されているところです。

M&Aの目的2|事業承継

事業承継とは、会社の経営権を後継者に引き継ぐことをいいます。事業承継の形態としては、

- 親族内での承継

- 従業員への承継

- 第三者への承継

などが挙げられますが、日本においては「親族内での承継」が主流でした。

しかし昨今、日本企業の約99%を占めるといわれる中小企業において、経営者の高齢化と後継者の不在(子どもがいない/親族に継ぐ意思がない)により、経営者の後継者が見つからない問題が深刻化しています。

数字でみてみると、日本の中小企業の経営者のうち、2025年までに平均引退年齢を超える経営者は約245万人、うち約半数の約127万人が後継者未定と見込まれているようです。

このように後継者不在の中小企業が廃業することとなった場合、

- 従業員の雇用が失われる

- 取引の断絶によるサプライチェーンに支障が生じる

など、多くの関係者の混乱を招き、地域経済に悪影響を生じさせるおそれがあります。

そこで注目されているのが、親族ではない第三者への事業承継としてのM&Aであり、近年増加傾向にあると指摘されています。

この点に関して、中小企業庁も「事業承継ガイドライン(第3版)」(2022年3月改訂)や「中小M&Aガイドライン-第三者への円滑な事業引継ぎに向けて-(第2版)」(2023年9月改訂)を策定し、事業承継の受け皿としてのM&Aを重要な課題として捉えています。

M&Aの目的3|ベンチャー企業におけるエグジット

ベンチャー企業においては、株主である創業者・経営株主や対象会社に出資した投資家が投下資本を回収すること(=エグジット)が想定されています。

このようなベンチャー企業におけるエグジットとしては、

- IPO(株式公開)

- M&Aを通じた第三者による買収

という2つの手段が主な選択肢となります。

これまで日本のベンチャー企業におけるエグジットとしては、IPO(株式公開)が広く用いられており、M&Aによるエグジットはあまり選択されていませんでした。

しかしながら、米国においてはエグジットの手段としてM&Aを用いられることが圧倒的に多く、IPOにはその準備のみならず維持にも相当のコストを要する上に、株式市況によって投資回収できる金額が読めないというデメリットも指摘されます。

そこで、近年、日本でもM&Aがベンチャー企業におけるエグジットの有効な手段として注目され、こちらも増加傾向にあるところです。

M&Aの目的4|事業再生

経営状態が悪化した事業の立て直し(=事業再生)を図る手段としてもM&Aが用いられます。

その手法としては、事業譲渡や会社分割を活用して、既存のコア事業を切り分けて事業再生を行ういわゆる「第二会社方式」や、優先株式による第三者割当増資、二段階TOBなどの方法があります。

売手・譲渡側がM&Aを活用するメリット・デメリット

売手・譲渡側としては、上記のような目的を達成すること、すなわち、

- M&Aにおける資金調達によるコア事業への集中

- 後継者不在の問題の解決

- 従業員の雇用維持

- 創業者利益の獲得

といったメリットが考えられます。その他に、経営者の個人保証を解除できるメリットもあります。

他方で、

- 希望の売却条件(売却価格)の買手がなかなか見つからない

- 取引先からの信用が低下し、取引の打切りや取引条件の変更が生じる

- 従業員のモチベーションが低下し、ひいては退職してしまう

といったデメリットも考えられます。

買手・譲受側から見たM&Aの目的・場面

M&Aの目的1|既存事業の強化

M&Aで自社とのシナジー効果が見込める会社・事業を譲り受けることで、既存事業の市場シェアが拡大するなど、既存事業の強化を図ることができます。

例えば、規模の拡大によってボリュームディスカウント、ブランド力・認知度の向上といったシナジー効果を生むことも考えられますし、譲渡企業の技術、人材、顧客を取り込むことによるシナジー効果もあるでしょう。

M&Aによって見込めるシナジー効果にはさまざまなものがありますので、この点は買手・譲受側がM&Aに臨む大きな目的といえます。

M&Aの目的2|新規事業への参入

新規事業への参入にあたっては、自社で一から新規事業を立ち上げるよりも、M&Aによって既に事業展開されている当該事業(を営む会社)を譲り受けた方が効率的であることは言うまでもありません。

新規事業を立ち上げるコストや時間の削減をしながら、事業成長を加速させることが見込めます。

M&Aの目的3|グループ内再編

買手・譲受側と整理するのが適切かという問題はありますが、グループ内再編の場面でもM&Aが活用されます。

例えば、以下のような場面が想定されます。

- 複数のグループ会社を一つの会社とすべく吸収合併をする

- ホールディングカンパニーを作ってその下に複数の会社を子会社としてグループを形成する(株式移転など)

- 既存の子会社を完全子会社化する(子会社株式の取得、株式交換、株式移転、スクイーズアウトなど)

買手・譲受側がM&Aを活用するメリット・デメリット

買手・譲受側としては、上記のとおり、

- 自社の技術力・生産力の向上

- 経営効率の改善

- 事業の多角化の推進

といったシナジー効果の享受が主なメリットとして考えられます。

他方で、いざM&Aを実行した後に

- 想定していたシナジーが得られない

- 簿外債務その他の重大なリスクが顕在化する

- 企業文化や組織(情報システム・人事・業務プロセスなど)の統合に時間・コストを要する

といったデメリットも考えられます。

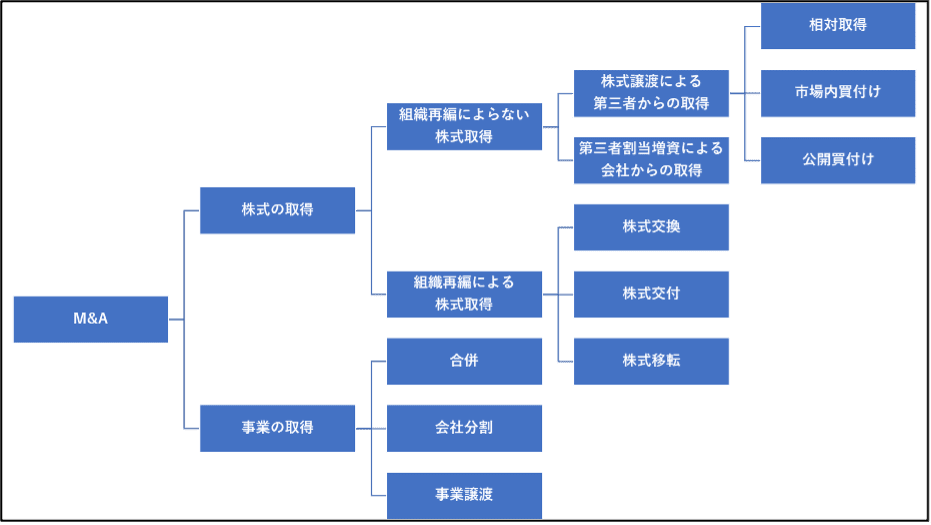

M&Aの手法・スキーム

狭義のM&Aは、企業や事業の経営権を移転させることをいい、上記のように他の会社からその保有する事業の全部または一部を承継したり、あるいは合併や株式取得などにより、当該他の会社それ自体を取得したりすることを指します。

その手法を図にしたものが以下となります。

上記の手法を複数組み合わせる場合も存在します。例えば、カーブアウトM&Aの場合、会社分割の方法によって事業の一部を別会社に承継させ、当該別会社の株式を買手・譲受側に譲渡するといった手法が用いられることも多いです。

また、経営権を完全に移転せず、例えば、株式保有割合にして30%に相当する株式のみを取得する場合もあり得ます。このような場合には、売手・譲渡側と買手・譲受側の双方が株主として存在し続けることになりますので、株主間契約を締結することが通常です。

他方で、広義のM&Aとしては、経営権が移転しない包括的な業務提携(技術提携、生産提携、販売提携など)や資本提携も含まれます。

M&Aにおける企業価値評価の考え方

株式を取得する場合や事業を譲り受ける場合、取得・譲受の対象となる会社や事業の企業価値を算定することが必要となります。また、株式交換や株式移転といった経営統合の場合であっても相互の企業価値に応じて、その価値の比率を決定することになるため、この点でも、企業価値の算定は必要となります。

特に非上場会社の場合は、上場会社の場合と異なって、株式の市場価値が明らかでありませんので、専門家である会計士、ファイナンシャル・アドバイザー(FA)に委託して企業価値を算定することが実務上一般的です。

企業価値評価の手法としては、

- 会社の保有する資産に着目するコスト・アプローチ(簿価純資産法、時価純資産法など)

- 会社の収益・キャッシュフローに着目するインカム・アプローチ(DCF法など)

- 市場価値に着目するマーケット・アプローチ(市場株価法、類似会社比準法など)

などが存在します。

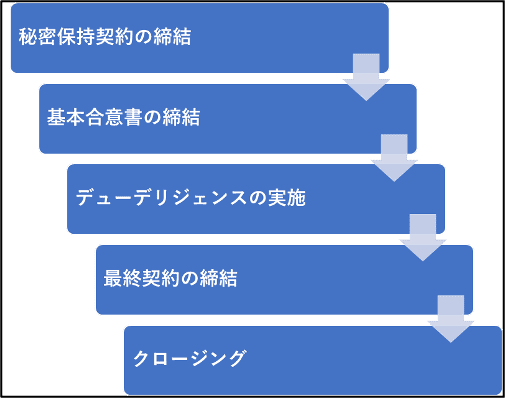

M&Aのプロセス・流れ|押さえておきたい用語も併せて解説

M&Aは、大要、以下のようなプロセス・流れを経て実施されることが一般的です。

会社法上の組織再編が用いられる場合には、組織再編において必要となる会社法上の手続き(債権者保護手続き、株主総会決議など)が必要となりますので、その点も考慮したスケジュールを策定することになります。

また、いわゆるMBO(「Management Buy-Out」の略。会社の経営陣がその会社を買収する取引)や支配株主による従属会社の買収となる場合には、一般株主と買収者・支配株主との間に取引構造上存在する利益相反の問題への配慮として、経済産業省が策定した「公正なM&Aの在り方に関する指針-企業価値の向上と株主利益の確保に向けて-」(2019年6月28日)にも留意することが重要となります。

他方で、独立した第三者間の取引として、買収者が上場会社の株式を取得してその経営支配権を取得するような場合などには(金銭を対価とする公開買付け、市場内買付け、相対取得等の株式取得、株式を対価とする株式の取得、合併、株式交換、株式交付等の組織再編など)、経営陣の利益相反等の問題が生じ得ることを踏まえて、経済産業省が策定した「企業買収における行動指針-企業価値の向上と株主利益の確保に向けて-」(2023年8月31日)にも留意することが重要です。

流れ1|秘密保持契約の締結

M&A取引の相手方が見つかった場合、本格的なM&Aの条件交渉に入る前に秘密保持契約(NDA(Non-Disclosure Agreement)、CA(Confidentiality Agreement))を締結することが通常です。

秘密保持契約とは、相手方に開示する自社の秘密情報について、契約締結時に予定している用途以外で使うことや、他人に開示することを禁止したい場合に締結する契約です。

M&A取引の検討が行われている事実のみならず、デューデリジェンスなどで開示される対象会社に関する事業や財務状況等の情報は、秘匿性が高いため、これらの情報を秘密保持契約で保護します。

秘密保持契約の締結後に、売手・譲渡側は買手・譲受側に対して財務諸表などの基礎情報を含めた対象会社の情報を提供することとなり、買手・譲受側は、これらを前提にM&A取引を前に進めるか、進めるとして基本条件をどのようなものにするか、検討することになります。

流れ2|基本合意書の締結

売手・譲渡側と買手・譲受側が対象会社の基礎情報を検討した後、M&A取引の諸条件を最終的に確定する前に、基本的条件についての合意書を締結することがあります。

これが基本合意書(LOI(Letter of Intent)、MOU(Memorandum of Understanding))です。

基本合意書では、取引対象となる会社や事業、ストラクチャ、基本的条件(譲渡対価(統合比率)、役職員の処遇など)、スケジュール、デューデリジェンスの実施、独占交渉権、秘密保持義務、法的拘束力の有無について定めることが多いです。

基本合意書の法的拘束力については、基本合意書の規定に従うことになりますが、実務的には、秘密保持義務、独占交渉権、デューデリジェンスの実施等の取引の協議・交渉の枠組みに係る規定にのみ法的拘束力を付与し、その他の条項については法的拘束力を有しない旨を明記する場合もよく見られます。

流れ3|デューデリジェンスの実施

基本合意書の締結後、買手・譲受側によってデューデリジェンス(DD(Due Deligence))が実施されることが一般的です。

デューデリジェンスは、買収監査ともいい、法務、財務、税務、ビジネスなどの観点から対象会社や事業に関する情報を収集、分析、検討する手続きです。対象会社の資料を収集・精査し、対象会社の役職員に対するインタビューを通じて、取引実行に必要な手続きや取引実行の支障となる事象などのリスクを把握します。

デューデリジェンスの結果を踏まえて、譲渡価格を調整したり、最終契約書における手当の方法を検討したり、M&A取引の実行後に改善すべき事項を確認したりします。発見された問題点の手当が困難な場合は、M&A取引の実施自体を中止することもあり得ます。

ディールの規模などによってその深度も異なってきますが、短期間(1カ月程度。規模によっては2~3カ月程度)で専門的な分析を行うことが必要となるため、デューデリジェンスの実施は弁護士、会計士、税理士その他の専門家に委託することが通常です。

流れ4|最終契約の締結

デューデリジェンスの実施を経てM&A取引を実施することと判断した場合、M&A取引の最終条件を合意する最終契約の交渉に移ります。

最終契約の内容は、当該取引の各手法(株式譲渡、公開買付け、第三者割当増資、組織再編など)によって異なります。

例えば、株式譲渡を例にとると、デューデリジェンスの結果を踏まえて、M&A取引に係る譲渡価格、クロージングの前提条件、誓約事項、表明保証などの取引条件を定めることになります。

流れ5|クロージング

最終契約を締結した後には、最終契約の規定に従ってM&A取引を実行することになります。これがいわゆる「クロージング」です。

このクロージングの内容も当該取引の各手法によって異なります。

株券不発行会社を対象会社とする株式譲渡の場合には、クロージング日に、売主が買主に対して記名押印済みの株主名簿書換請求書を交付し、買主が売主に対して譲渡価額の支払を行うことが多いです。

他方、組織再編によるM&Aの場合には、株主総会における承認その他の会社法その他の法令上必要な手続きを履践し、クロージング日に組織再編の効力が発生することでクロージングが完了します。

いずれの場合も、最終契約書において、クロージングの前提条件やクロージング前に履行すべき誓約事項を定めている場合には、クロージングまでの間に前提条件を充足するよう、また、誓約事項を履践するよう各当事者が対応していくことが必要です。

ベンチャー企業のM&Aの特徴・留意点

「M&Aの目的3|ベンチャー企業におけるエグジット」にて説明したとおり、M&Aの一つの場面として、ベンチャー企業におけるエグジット手段としてのM&Aが注目されています。

しかしながら、ベンチャー企業のM&Aは、ベンチャー企業に

- 多数の既存株主が存在していること

- 種類株式およびストックオプションが存在していること

などが多いため、通常のM&Aとは異なる視点での特有の配慮が必要です。

すなわち、ベンチャー企業は、当初は創業者のほか数名の個人が普通株式を引き受けることが多いですが、その後、シード期にエンジェル投資家からの投資を受け、アーリー期、ミドル期、レイター期と進むに当たって、ベンチャー・キャピタルや事業会社等からの投資を受けることが一般的で、株主の数も多数に及ぶことになります。

また、ベンチャー・キャピタルや事業会社等は普通株式ではなく種類株式を引き受けることが一般的ですし、ベンチャー企業では自社の役職員に対してストックオプションを付与するケースが多く見られます。

このような特徴に関連して、例えば、株式譲渡によってベンチャー企業の発行済株式を100%取得する場合、買主は売却を主導する株主とのみ最終契約を締結するのか、全株主との間で最終契約を締結するのかといった問題も生じます。

もし既存株主が締結している株主間契約や投資契約において、強制売却請求権(Drag Along Right)の定めがある場合には、Drag Along Rightを有する投資家との間で取引条件を合意すればスムーズに他の株式を取得することも可能です。

このような契約にDrag Along Rightの定めがない場合であっても、買主が90%以上の株式を取得することができれば、買収後に買主が株式等売渡請求(会社法179条1項以下)を行使することにより、残りの株式の取得が可能となります。買主が取得することができた株式が90%に及ばなくとも3分の2以上であれば、買収後に株式併合等のスクイーズアウトを行うことにより、買主がベンチャー企業の発行済株式を100%取得することが可能です。

また、株式譲渡であれ組織再編であれ、ベンチャー企業における株主間契約においてみなし清算条項の定めがある場合には、当該定めに従ってM&A取引の対価を分配する必要があり、株主間契約や種類株式の内容に応じて、M&A取引にあたって既存株主からの同意取得や協議、種類株主総会決議といった手続きを経ることが必要となる場合もあります。

さらに、既にストックオプションが存在する場合には、その内容にも応じてM&A取引の実行のタイミングでストックオプションの取扱いをどうするか検討することも必要ですし、事業運営上、不可欠な経営陣・従業員のリテンションプランの検討も重要です。

このようにベンチャー企業のM&Aに特有の特徴・留意点はいくつか存在します。実際には、各企業のステージや株主構成、種類株式の内容、事業内容などによってポイントは異なってきますので、個々のケースで慎重に検討することが必要です。

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロードできます ✅ 法務必携!ポケット会社法重要用語集 |