消費貸借契約とは?

契約に盛り込むべき条項や収入印紙などの

基本を分かりやすく解説!

- この記事のまとめ

-

消費貸借契約とは、同じ物の返還を約束して、金銭などの物を受け取る契約であり、金銭消費貸借契約がその代表例です。

消費貸借契約には、民法上、要物契約である消費貸借契約と諾成契約である書面でする消費貸借契約があり、消費貸借契約のドラフティングに当たっても、どちらの消費貸借契約と整理するかがポイントになってきます。この記事では、「消費貸借契約」について、民法上のルールや契約に盛り込むべき条項などを分かりやすく解説します。

消費貸借契約は、消費する物を借りて、使って、同じ物を返すということですね? あれ、でも、使ったらなくなるなら、返せないのでは…?

分かりやすくいうと、お金の借り入れです。借りて使って、また入ってきたら返せますね。この契約の特徴を以下で解説していきます。

※この記事は、2023年1月10日に執筆され、同時点の法令等に基づいています。

| おすすめ資料を無料でダウンロードできます ✅ 契約関連印紙税額一覧表 |

目次

消費貸借契約とは

消費貸借契約とは、種類・品質・数量の同じ物の返還を約束して、金銭その他の物を受け取る契約です(民法587条)。

消費貸借契約の代表例|金銭消費貸借契約

消費貸借契約の代表例が、金銭消費貸借契約です。金銭消費貸借契約とは、消費貸借契約のうち、受け取る物が「金銭」である契約をいいます。つまり、借金のことです。

消費貸借契約の民法上のルール

以下では、消費貸借契約に適用される民法上のルールについて解説します。

消費貸借契約の要件

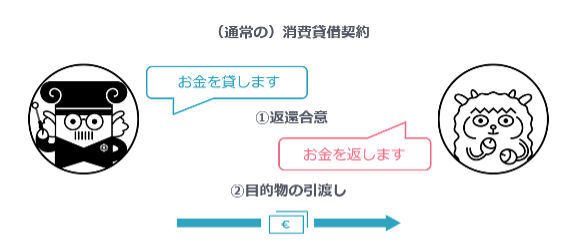

(通常の)消費貸借

消費貸借契約が成立するための要件は、以下のとおりです。

① (金銭などの)目的物の返還合意

② (金銭などの)目的物の引渡し

契約が成立するために、②目的物の引渡しが必要とされるため、(当事者の合意のみで成立する諾成契約ではなく、)要物契約と整理されています。

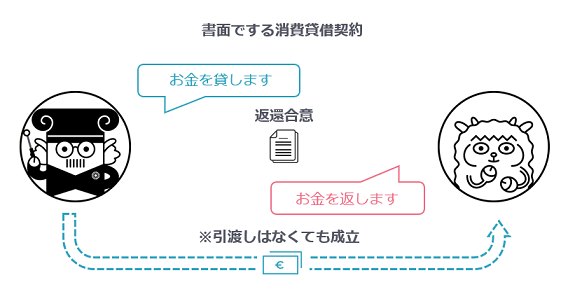

書面でする消費貸借

上記のとおり、消費貸借契約は、従来、要物契約と整理されてきましたが、2017年改正民法で、従来の要物契約としての消費貸借契約に加え、諾成契約である書面でする消費貸借契約(諾成的消費貸借契約)に関する規定が新設されました(民法587条の2)。

書面でする消費貸借契約は、(金銭などの)目的物の返還合意のみによって契約が成立し、実際に(金銭などの)目的物の引渡しがなくても契約が成立します(民法587条の2第1項)。

書面でする消費貸借契約では、借主は貸主から目的物を受け取るまでは、契約の解除をすることができます(貸主に損害が生じている場合にはその損害を賠償する必要があります。民法587条の2第2項)。

また、借主が貸主から目的物を受け取る前に当事者の一方が破産手続開始決定を受けたときは、消費貸借契約は効力を失うこととされています(民法587条の2第3項)。

このように、書面でする消費貸借契約には、(通常の)消費貸借にはない民法上のルールも設けられています。

利息

貸主は、特約がなければ、借主に対して利息を請求することができません(民法589条1項)。

また、商人間の金銭消費貸借契約の場合は、貸主は特約がなくても利息を請求することはできますが、請求できるのは法定利息(現在の法定利率は3%、3年ごとに見直されます。民法404条2項・3項)にとどまります(商法513条1項)。

商人とは、ざっくりいうと事業者のことです。

そのため、「利息」に記載のとおり、非商人間においては利息の請求をするために、商人間においては法定利息以上の利息の請求をするために、消費貸借契約で利息の合意をする必要があります。

返還時期

民法では、以下のとおり、目的物の返還時期について、規定を設けています。

返還時期を定めなかった場合は、借主としては、突然、貸主から相当の期間を定めた返還の催告を受けることとなりますし、貸主としても、催告をしなければ返還を求めることができませんので、「返還時期」に記載のとおり、消費貸借契約においては、目的物の返還時期について合意することが一般的です。

| 貸主 | 借主 | |

|---|---|---|

| 返還時期を定めなかった場合 | 相当の期間を定めて返還の催告が可能(民法591条1項) | いつでも返還が可能 (民法591条2項) |

| 返還時期を定めた場合 | -(民法上の規定なし) 返還時期に返還請求が可能 | いつでも返還が可能。返還時期前の返還により貸主に損害が生じたときは賠償が必要。 (民法591条2項・3項) |

消費貸借契約に盛り込むべき主な条項と書き方のポイント・注意点

以下では、主に金銭消費貸借契約を想定し、消費貸借契約に盛り込むべき主な条項について解説します。

貸借する目的物の合意

消費貸借契約では、貸借する目的物について、合意する必要があります。金銭消費貸借契約であれば、貸し付ける(借り受ける)金額を明確に合意する必要があります。

なお、「(通常の)消費貸借」や「書面でする消費貸借」に記載のとおり、消費貸借契約には、以下の2つが存在します。

✅ 要物契約:(通常の)消費貸借契約

✅ 諾成契約:書面でする消費貸借契約

そのため、消費貸借契約の作成に当たっては、当該契約がどちらの消費貸借契約であるかを整理した上で、ドラフティングを意識する必要があります。

要物契約:(通常の)消費貸借契約

要物契約である消費貸借契約と整理する場合は、

貸主は、借主に対し、金●円を貸し渡し、借主はこれを借り受けた。

といった内容で契約書を作成することが多いと考えられます。

諾成契約:書面でする消費貸借契約

諾成契約としての書面でする消費貸借契約であると整理する場合は、

貸主と借主は、貸主が借主に対し、金●円を貸し渡し、借主がこれを借り受けることに合意する。

といった内容で契約書を作成することとなると考えられます。

締結する消費貸借契約が、要物契約と諾成契約のどちらになるかによって、適用される民法のルールが変わるので注意しましょう。

また、書面でする消費貸借契約と整理する場合は、実際に貸し付け(借り受け)が行われなくても、契約が成立し、貸主には貸す義務が、借主には借りる義務が発生しますので、これらの義務を一定の場合に軽減する必要があるかなどについても検討することが必要となります(「解除」も参照)。

返還時期

消費貸借契約では、目的物の返還時期について合意することが一般的です。

「返還時期」に記載のとおり、民法上、消費貸借契約で目的物の返還時期を定めなかった場合の目的物の返還時期に関する規定が設けられています(民法591条1項など)。

しかし、消費貸借契約で目的物の返還時期を定めなければ、借主としては、突然貸主から目的物の返還の催告を受けてしまうという不都合を被りますし、貸主としても、催告をしなければ目的物の返還を受けることができないといった不都合を被ることとなります。

なお、「返還時期」に記載のとおり、返還時期を定めた場合であっても、借主はいつでも目的物を返還することができますが(貸主に生じた損害は賠償の必要あり。民法591条2項・3項)、契約上、期限前返還を禁止する場合には違約金など、期限前返還をする場合にも借主が支払う手数料などについて合意する場合もあります。

返還方法

「返還時期」の合意と併せて、返還方法についても合意することがあります。

例えば、金銭消費貸借契約であれば、貸主の元に持参して返還することや、貸主が指定する銀行口座に振り込む方法によって返還することを合意することが考えられます。

利息

「利息」に記載のとおり、貸主は特約がなければ借主に対して利息を請求することができませんし(民法589条1項)、商人間の金銭消費貸借契約であれば合意がなくても利息は請求できるものの、請求できるのは法定利息にとどまります(商法513条1項)。

貸主が借主に金銭を貸し付ける目的は、利息分の利益を得ることにある場合が多いため、契約上、約定利息について合意しておくことが必要です。

遅延損害金

金銭消費貸借契約において、遅延損害金についても合意することが考えられます。遅延損害金とは、借主が元本・利息などの支払いを怠った場合に、貸主に対して支払う損害賠償金のことです。

遅延損害金について、契約に定めがない場合は、法定利率によることになります(民法419条1項)。

債務不履行に対する制裁的要素を強めるため、遅延損害金について法定利率を超えた約定利率を定めておくことが考えられます。

使途

金銭消費貸借契約では、貸付金を流用されないよう、貸付金の使途について定める場合もあります。これと合わせて、「期限の利益の喪失」に記載のとおり、当該規定違反を期限の利益喪失事由として規定しておくことが考えられます。

期限の利益の喪失

「期限の利益喪失条項」とは、債務者に契約違反などがあった場合に、本来の返還時期よりも前倒しで全ての債務を履行させることを定めた条項です。

例えば、金銭消費貸借契約で、返還時期を1年後に定めた場合、借主は、1年後までは、借入金を返さなくてもよいという利益を得ていることになりますこれを「期限の利益」といいます。

期限の利益喪失事由に該当する事由が生じた場合、借主は、期限の利益を失い、貸主に対し、残債務全額を支払わなければならなくなります。

期限の利益の喪失事由としては、民法上は以下の事由が規定されています(民法137条)。

- 期限の利益の喪失事由

-

① 債務者が破産手続開始の決定を受けたとき(1号)

② 債務者が担保を滅失させ、損傷させ、又は減少させたとき(2号)

③ 債務者が担保を供する義務を負う場合において、これを供しないとき(3号)

その他、金銭消費貸借契約上では、例えば、以下のような期限の利益喪失事由を定めることがあります。

① 契約上の債務不履行があったとき(「使途」に記載のとおり、金銭消費貸借契約において合意された使途に違反して金銭を流用した場合を含みます。)

② 支払いの停止があったとき

③ 差押え、仮差押え、仮処分などを受けたとき

④ 手形交換所の取引停止処分を受けたとき

解除

特に書面でする消費貸借契約の場合、貸主には貸す義務が、借主には借りる義務が発生しますが、一定の場合には、各当事者に解除権を認める必要がないか検討することが必要です。

民法上、書面でする消費貸借契約において、借主が貸主から目的物を受け取る前に当事者の一方が破産手続開始の決定を受けたときは、当該消費貸借契約は効力を失うと定められています(民法587条の2第3項)。

もっとも、貸主としては、借主に破産手続開始の決定以外に信用不安を生じさせる事情が生じた場合にも、契約を解除し、目的物の引渡し義務を免れたいと考える場合も多いと考えられます。

そこで、目的物の引渡し前に、借主に、例えば「期限の利益の喪失」に記載したような信用不安が生じた場合に、貸主に契約の解除を認めるとすることが考えられます。

届け出

金銭消費貸借契約では、借主や連帯保証人に、(借主や連帯保証人が個人である場合は、)住所や勤務先、職業の変更、(借主や連帯保証人が法人である場合は、)名称、住所、印章などの変更があった場合に、貸主に届け出・通知をしなければならない義務を定めることがあります。

借主などに連絡が取れなくなると、貸付金の回収が困難になりますので、このような規定を検討することとなります。

相殺

貸主が借主に対して金銭消費貸借契約に基づいて金銭を貸し付ける一方で、借主も貸主に対し金銭債権を有する場合、双方の債務が弁済期(支払時期のこと)にあるときは、契約で相殺を禁止しているなどの場合を除き、双方とも、対当額について相殺をすることができます(民法505条1項・2項)。

仮に、貸主が借主に対して別途債務を負担しており、相殺ができると、借主に貸金を返してもらえなくても自らの債務を支払わずに相殺するという選択ができるわけですから、大きな担保的意義を持ちます。そこで、金銭消費貸借契約において、借主からの相殺を禁止する一方で、自ら(貸主)からの相殺を認めることが考えられます。

連帯保証

貸主としては、担保の1つとして、借主に連帯保証人をつけることの依頼をすることも考えられます。

連帯保証契約は、貸主と借主とではなく、貸主と連帯保証人との間で締結する契約ですので、金銭消費貸借契約において連帯保証条項を設ける場合は、連帯保証人も契約の当事者として加わる必要があります。

また、金銭消費貸借契約とは別に、貸主・連帯保証人間で連帯保証契約を締結することもあります。

- 保証人保護に関する民法の新ルール

-

なお、2017年民法改正により保証に関するルールが大きく見直され、例えば、以下のような保証人保護のためのルールが新設されています。

✅ 債権者・債務者の保証人に対する情報提供義務(民法458条の2・458条の3・465条の10)

✅ 個人根保証契約に関するルール(民法465条の2~465条の5)

✅ 事業に係る債務についての保証契約に関するルール(民法465条の6~465条の10)保証契約を締結するに当たっては、これらの新ルールにも留意が必要です。

抵当権の設定

貸主としては、担保の1つとして、借主に抵当権の設定を依頼することも考えられます。抵当権を設定する場合、被担保債権の内容や登記手続などについて、金銭消費貸借契約で、定めておくこととなります。

なお、借主が所有する不動産に抵当権を設定する場合は、貸主と借主との間の金銭消費貸借契約で抵当権の設定に関する条項を設けることで足りますが、借主以外の者の不動産に抵当権を設定する場合は、当該抵当権設定者も金銭消費貸借契約の当事者として加わるか、金銭消費貸借契約とは別に、貸主・抵当権設定者間で抵当権設定契約を締結する必要があります。

公正証書の作成

金銭の一定の額の支払いを目的とする請求について公証人が作成した公正証書で、債務者が直ちに強制執行に服する旨の陳述が記載されているもの(執行証書)は、「債務名義」となります(民事執行法22条5号)。

「債務名義」とは、強制執行を行う際に必要となる文書をいいます(民事執行法22条)。

このため、貸主としては、仮に借主が貸付金や利息などを支払わない場合に、訴訟などをせずに直ちに強制執行をすることができるように、金銭消費貸借契約を強制執行認諾文言付き公正証書で作成することや、金銭消費貸借契約において、貸主が要求した場合に、借主が直ちに強制執行認諾文言付公正証書の作成に協力しなければならない義務を定めておくことが考えられます。

費用負担

「抵当権の設定」記載の抵当権設定登記に要する登記費用や、「公正証書の作成」記載の公正証書作成費用、消費貸借契約に貼付する印紙代など、消費貸借契約の締結には各種費用を要しますので、そのような費用について、貸主と借主のどちらが負担するかについて合意することが考えられます。

消費貸借契約書に貼付すべき収入印紙の金額

消費貸借契約書には、必要な印紙税分の収入印紙を貼付する必要があります(印紙税法2条、別表第一・第1号の3文書)。

| 契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1,000円 |

| 100万円を超え500万円以下 | 2,000円 |

| 500万円を超え1000万円以下 | 1万円 |

| 1000万円を超え5000万円以下 | 2万円 |

| 5000万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

この記事のまとめ

消費貸借契約の記事は以上です。最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロードできます ✅ 契約関連印紙税額一覧表 |