破産とは?破産手続の流れ・

取引先が破産した場合の対応策

などを分かりやすく解説!

| おすすめ資料を無料でダウンロードできます ✅ 企業法務担当者が押さえておきたい重要法令まとめ |

- この記事のまとめ

-

破産とは、支払不能または債務超過にある債務者の財産等の適正かつ公平な清算と、債務者の経済生活の再生の機会を図るための法的手続をいいます。

未曽有の新型コロナウイルス感染症の流行により、飲食業や宿泊業、旅行業などの業種は大打撃を受けました。このような中、窮地に陥った中小企業の資金繰りを安定化させるため、全国55兆円に上る実質無利子・無担保融資(いわゆる「コロナ融資」)が実行され、2023年の6月~8月以降に返済開始のピークを迎えます。

今後は、さらに倒産状態に陥る企業も増加することが見込まれるところ、この記事では、特に「破産」について基本的な事項をご説明するとともに、取引先が破産した場合の留意点などについて分かりやすく解説します。

先日破産した取引先について、「未回収債権があるけれど、法的な対応が必要?」という相談がありました。通常なら催告をしますが、破産の場合は…?

破産手続が始まると、債権者は債権額を届け出ることとなります。企業の破産とその手続について、詳しく見ていきましょう。

※この記事は、2023年7月26日に執筆され、同時点の法令等に基づいています。

目次

破産とは

破産とは、支払不能または債務超過にある債務者の財産等の適正かつ公平な清算と、債務者の経済生活の再生の機会を図るための法的手続をいいます。

債務を弁済できなくなった場合とは

企業および消費者は、それぞれ経済活動を営んでいますが、その中で弁済すべき債務を期日どおりに弁済できない場合があります。

- 債務を弁済できない状況の例

-

✅企業の例

取引先への支払に当たって手形を振り出したものの、当座預金に手形決済に必要なだけの資金が存在しないような場合

✅消費者の例

消費者ローンを多重に負担し、弁済期日に全く弁済できなくなるような場合

このような状況をそのままにしておいた場合に、悪化の一途をたどって、二進も三進もいかなくなることもしばしばあり、社会全体としてみると、これを機に不経済な活動をやめさせることが必要になります。

また、債務者が期日に債務を弁済できなくなった場合に、それを知った一部の債権者が強引な取り立てを行う場合があります。この場合、当該債権者は全額を回収できる可能性がありますが、その他の債権者は、その割を食うこととなり、債権者間で不公平が生じることとなります。また、一部債権者の抜け駆けを許すことにより、債権者全体の利益が結果的に損なわれてしまうリスクもあります。

破産法の目的

そこで設けられている制度が「破産」であり、破産法1条によれば、次のような目的が規定されています。

破産法1条

「破産法」e-gov法令検索 電子政府の総合窓口e-Gov イーガブ

この法律は、支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により、債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し、もって債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ることを目的とする。

これを見ると、まず、破産法は、「支払不能又は債務超過にある債務者の財産等の清算に関する手続」を定めたものであることが分かるかと思います。

支払不能と債務超過

「支払不能」とは、「債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態」をいい(破産法2条11項)、破産手続開始の原因となっています(破産法15条1項)。やや難しい概念ですが、要は、今弁済しなければならない債務があるにもかかわらず、弁済ができない状態をいいます。

また、「債務超過」とは、負債が資産を上回っている状態を意味し、債務者が法人の場合には、破産手続開始の原因とされています(破産法16条1項)。

なお、支払不能は、法人および自然人双方に共通する破産手続開始の原因ですが、債務超過が破産手続開始の原因となっているのは法人のみです。

破産と民事再生の違い

次に、破産法1条の「債務者の財産等の清算に関する手続」という点に着目するため、「民事再生」と比較してみましょう。

民事再生法1条によれば、次のような目的が規定されています。

民事再生法1条

「民事再生法」e-gov法令検索 電子政府の総合窓口e-Gov イーガブ

この法律は、経済的に窮境にある債務者について、その債権者の多数の同意を得、かつ、裁判所の認可を受けた再生計画を定めること等により、当該債務者とその債権者との間の民事上の権利関係を適切に調整し、もって当該債務者の事業又は経済生活の再生を図ることを目的とする。

破産手続は、債務者の財産等の清算に関する手続であるのに対して、再生手続は、債務者の事業または経済生活の再生を図る手続であるといった点に、大きな違いがあります。

特に法人に限っていえば、民事再生は、当該法人が営む事業を維持しながら、当該事業を再生しようとするのに対して、破産では、当該事業を廃止し、個々の財産として解体清算を図っていくこととなります。

ただし、必ずしも、上記のように単純に分類できないところもあります。例えば、破産手続開始の決定がされた後であっても、破産管財人は、裁判所の許可を得て事業を継続することができるとされており(破産法36条)、その上で当該事業自体を換価していくという場合もあります。

また、民事再生の場合であっても、再生債務者が営む事業を全てスポンサーに譲渡し、再生債務者自身は解散の上、清算するということもあります(むしろ、民事再生の場合には、このようなパターンが大半です)。

民事再生法の目的との関係では、再生債務者自身は再生しないものの、「再生債務者の事業」の再生に資することから、むしろ目的に沿ったものと整理されています。

このように、破産と民事再生とは、やや相対的な関係にあるということも理解いただければと思います。

企業が「破産」と直面するとき

例えば、この記事を読んでいる方が「X社」という企業の法務担当者であるとしましょう。

ニュースを見ていると、「A産業が自己破産 負債額●億円」といった見出しを目にしました。A産業が有名な企業であれば、当然目に留まりますし、A産業がX社と同業なのであれば、「『厳しい…』とは聞いていたが、やはりか…」などとまず思うでしょう。

これに対して、A産業との間で取引がある場合はどうでしょうか。一気にX社の利害に直結する話となり、X社としてA産業に対して債権を有する場合には、当該債権についてどの程度回収できるのか、そもそも回収できない可能性もあるのか、法務としてどのようにアドバイスすべきか、いろいろと思い悩むものと思います。

以下では、「破産」という手続の概要について簡単に説明するとともに、法務担当者として留意すべき点についてご説明できればと思います。

破産手続の流れ|破産管財人が手続全体を管理

破産管財人とは

さて、以上のとおり、破産法は、「債務者の財産等の適正かつ公平な清算を図る」ことを目的としています。しかしながら、債務者が債権者のために公平な清算を図ることは困難であり、場合によっては、財産を隠匿してしまうような悪質な債務者も存在します。また、各債権者の利害もさまざまですので、債権者が主導的に手続を進めることも困難です。

そこで、破産法は、破産手続を主体的に進める者として「破産管財人」という機関を定めています。

破産管財人は、破産手続において破産財団に属する財産の管理および処分をする権利を有する者をいい(破産法2条12項)、裁判所によって選任された弁護士が務めることが一般的です。

破産手続の流れ|管理・換価処分・配当

破産手続開始決定を受けた債務者を「破産者」といい(破産法2条4項)、破産者の財産であって、破産手続において破産管財人にその管理および処分をする権利が専属するものを「破産財団」といいます(破産法2条14項)。

以上の定義を前提として、破産法78条1項によれば、「破産手続開始の決定があった場合には、破産財団に属する財産の管理及び処分をする権利は、裁判所が選任した破産管財人に専属する。」とされています。

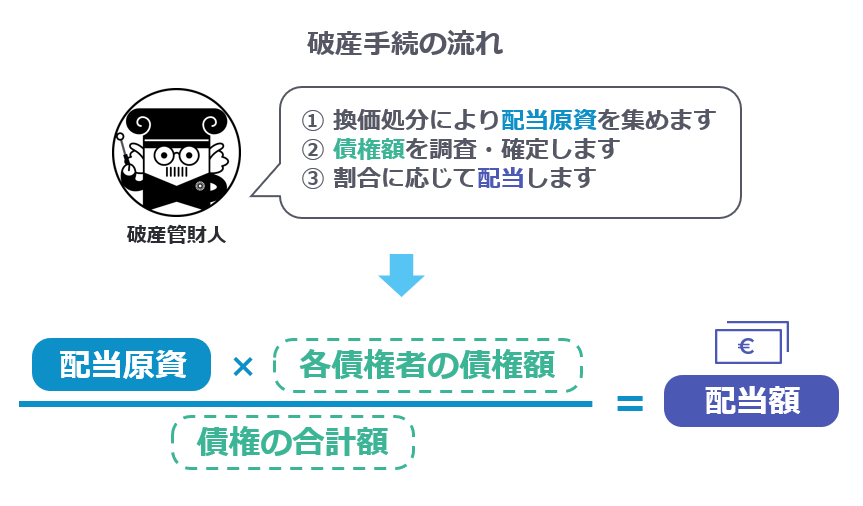

要は、破産者の財産については、破産者が自由に管理処分することができなくなり、破産管財人が善良な管理者の注意をもって(破産法85条1項)管理処分することとなります。破産管財人は、破産者が所有している財産を適切な方法によって換価処分し、債権者の配当原資を増やしていきます。

他方、破産者の債権者は、破産者に対して有する債権を裁判所に届け出ます。破産管財人は、当該届出債権の原因および金額等について調査することとなります。そのようにして調査・確定された債権の総額が、各債権者に対する配当額を決める分母となります。

破産管財人において、

① 破産者の財産について換価処分が完了

② 届出債権に対する調査も完了

した後は、おおざっぱに言うと、財産の換価処分により形成された配当原資を債権の合計額で除し、各債権者の債権額を乗じた金額を各債権者に配当することとなります。債権者に対する配当が終われば、破産手続は終結することとなります。

ただし、場合によっては、破産管財人がいくら換価処分に努めても、配当に足りるだけの財団を形成できない場合(破産手続の費用を支弁するのに不足する場合)もあります。

このような場合には、破産手続は「廃止」されることとなり、債権者に対する配当は実施されません。このようなケースも相応に存在するところであり、債権者としては、債権全額が焦げ付いてしまうこととなります。

破産手続における債権者|取引先が破産したら?

破産債権とは

では、A産業が破産手続開始決定を受ける前に、X社としてA産業に対して、商品を販売・納品しており、代金債権を有している場合を考えましょう。

簡単に言うと、商品を引き渡した後、代金を受け取っていない状態です。

まず、破産者に対し破産手続開始前の原因に基づいて生じた財産上の請求権であって、財団債権に該当しないものを「破産債権」といい(破産法2条5項)、破産債権を有する債権者を「破産債権者」といいます。

X社の売買代金債権は、A産業との間で破産手続開始決定前に締結された売買契約に基づき生じた財産上の請求権ですので、「破産債権」に該当し、X社は、A産業の破産手続において「破産債権者」に該当します。

- 財団債権とは

-

財団債権とは、「破産手続によらないで破産財団から随時弁済を受けることができる債権」をいいます(破産法2条7項)。財団債権となる債権は、具体的に定められており(破産法148条1項各号等)、例えば、ある特定の租税債権や、破産手続開始決定後の期間に係る賃料債権などがこれに該当し、破産債権に先立って弁済するとされています(破産法151条)。

X社は、破産債権者として、A産業の破産手続に関与していくこととなります。

破産債権の行使

では、破産債権は、どのように行使すればいいのでしょうか。

この点、破産債権は、破産法に特別の定めがある場合を除き、破産手続によらなければ行使することができないとされており(破産法100条1項)、例えば、破産者を被告として、破産債権に係る債務の履行を求めて訴訟を提起したとしても、そのような訴えは却下されることとなります。

破産債権者が破産債権を行使するためには、裁判所が定めた債権届出期間内に、各破産債権の額および原因等を、裁判所(または破産管財人。破産規則7条)から送付される破産債権届出書に記載して裁判所に届け出なければなりません(破産法111条)。

そして、この場合、破産債権者は、破産債権に関する証拠書類の写しを添付しなければなりません(破産規則32条4項1号)。破産管財人は、証拠書類の写しを踏まえて債権調査を行うこととなりますので、破産債権者としては、債権の発生原因および金額を疎明するに足りる証拠書類を準備する必要があります。

破産管財人が調査の上、当該破産債権を認め、かつ、届出をした他の破産債権者が異議を述べなかったときに、当該破産債権は確定することとなります(破産法124条1項)。

なお、裁判所は、当初の見立てとして、配当に足りるだけの財団を形成できるか不透明な場合、債権調査を留保することがあります(破産法31条2項)。このような場合には、配当に足りるだけの財団を形成できた時点で債権届出期間等が定められることとなります。

物的・人的担保の行使

例えば、X社がA産業に対して有する代金債権を担保するために、A産業の資産に担保権を有している場合、X社は、破産手続によらずに、当該担保権を行使する権利を有し(破産法2条9項・65条)、このような権利を「別除権」といいます(破産法2条9項)。つまり、担保権者は、原則として、破産手続の制約を受けないということになります。

また、A産業がX社に対して負担する代金債務を担保するために、A産業の代表取締役が保証人になっている場合、X社のA産業に対する保証債務履行請求権は、A産業の破産手続によって制約を受けることはありません。

そこで、X社としては、A産業の代表取締役に対して保証債務の履行を請求することが考えられますが、このような場合には、A産業の代表取締役も支払不能に陥っているケースが多いものと思われ、同人に対する保証債務履行請求権は、同人の債務整理手続の中で処理されることが予想されます。

抜け駆け的回収の禁止

では、X社として、A産業の資金繰りが悪化していることを知り、A産業が破産手続開始決定を受ける前に、A産業に対する代金債権を回収することはできるのでしょうか。

X社としては、抜け駆け的に代金債権を回収することができますが、A産業の他の債権者との関係においては、債権者平等の原則が害されることとなります。

そこで、破産法では、支払不能後または破産手続開始の申立てがあった後に、債権者がその事実を知って、債務者から、既存の債務について担保の供与または債務の消滅に関する行為を受けたときは、破産手続開始後、破産管財人において、その行為を「否認」することができるとされています(破産法162条1項1号)。

破産管財人に否認されると、抜け駆け的回収をした財産は破産財団に戻すことになります。

このように、抜け駆け的回収は禁止されており、破産手続開始決定後に破産管財人において否認される可能性がありますので、留意が必要です。

債権者集会

破産手続開始決定がなされると、同時に、破産者の財産状況を報告するために招集する債権者集会(財産状況報告集会)の期日が定められ(破産法31条1項2号)、その後も廃止または終結までの間、適時に債権者集会が行われます。

破産手続の進捗に関しては、この債権者集会において破産管財人から報告されることとなりますが、破産債権者が多数出席する債権者集会は、近年では稀な例といえます。

破産管財人への情報提供

破産手続は、破産管財人の主導で進められるものですが、破産債権者として、破産者の財産等について何らか情報を持っているのであれば、破産管財人に情報提供し、破産管財人の下でそれを端緒として調査を進めてもらうということも考えられます。

破産債権者としては、なるべく破産手続の中で回収を図りたいところでしょうから、破産管財人には積極的に情報提供することが望ましいですし、破産管財人としても無下にはしないものと考えられます。

この記事のまとめ

やや駆け足的となりましたが、破産とは何かということについてご説明いたしました。ただし、以上のご説明は、言うならば「広く薄い」ものですので、実際に取引先等の破産に直面したときには、適宜専門家にご相談いただくことが望ましいものと思います。もっとも、この記事が破産とは何かを知るに当たって、一助になるようでしたら幸いです。

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロードできます ✅ 企業法務担当者が押さえておきたい重要法令まとめ |