企業法務の学び方(3)―内部統制

- この記事のまとめ

-

企業法務を学ぶことの目的は、企業現場で起こるさまざまな事柄に対して適切な問題意識を持つことができるための土台作りにあります。適切な問題意識を持つためには、企業法務という領域が求められるようになった時代背景や歴史的経緯を正しく理解すること、時事問題について感度高く接することが重要です。

第3回は、企業の内部統制について、米国の事例から始まった規制と内部統制のフレームワークを理解し、現在も有力とされる内部統制の手法や責任分担の全体像をつかみましょう。

この記事では、企業の内部統制の考え方の発展の歴史を紐解きながら、学び方の手がかりを探っていきます。

内部統制って、具体的には何をしているのでしょうか? 内部統制は経営や財務の課題で、法務の現場はあまり関与していない気がします。

いえいえ、例えば契約審査の担当者も、内部統制の役割を担っているんですよ。まずは「内部統制とは何か、なぜ内部統制が重要なのか」ということから確認していきましょう。

※この記事は、2024年7月20日に執筆され、同時点の法令等に基づいています。

目次

内部統制の歴史を学ぶ

内部統制とは

内部統制とは、適正な財務報告の確保を含めた法令遵守のための社内の仕組み、すなわち組織の適正な業務遂行を確保するために整備された制度のことを指します。

内部統制に関する各種指針を公表しているトレッドウェイ委員会支援組織委員会(COSO)が策定した「内部統制の統合的フレームワーク」(COSO Internal Control – Integrated Framework)は、内部統制について、「事業体の取締役会、経営者およびその他の構成員によって実行され、業務、報告およびコンプライアンスに関連する目的の達成に関して合理的な保証を提供するために整備された1つのプロセスである」と定義しています。

内部統制は、環境変化に柔軟に対応しながら企業取引にかかるリスクの低減をはかり、組織の健全な意思決定とガバナンスを支援するための統制の仕組みであると理解することができます。日本では、会社法と金融商品取引法により内部統制の整備が義務化されています。

企業において内部統制が重視されるようになった背景には、粉飾決算や不正監査などの度重なる不祥事が契機となって、資本市場における企業の財務報告の信頼性を確保するための整備強化が課題として取り上げられ、実務として発展を遂げてきたという歴史的な経緯があります。まずは、米国の企業不祥事の歴史と重ねて、内部統制の発展を見ていきましょう。

トレッドウェイ委員会支援組織委員会(COSO)

米国では、1980年代前半に金融機関を含む多くの企業の経営破綻が大きな社会・政治問題化しました。これに対処するため、1985年にアメリカ公認会計士協会(AICPA)は関連団体に働きかけ、不正な財務報告全米委員会(The National Commission on Fraudulent Financial Reporting)という委員会を組織しました。この委員会は委員長であるJ.C. Treadway, Jr.の名前を付してトレッドウェイ委員会と呼ばれています。

トレッドウェイ委員会は、1987年に「不正な財務報告」と題するレポートを公表し、不正な財務報告を防止し発見するためのフレームワークとその方策として、公開会社に対して、以下の勧告を行いました。

① 経営者は不正な財務報告の防止または早期発見のため、財務報告に関する統制環境を確立すること

② 内部会計統制および内部監査を充実させること

③ 社外取締役から成る監査委員会を設置し、その機能を拡大させること

④ 内部統制に関する経営者の意見等を年次報告書に記載すること

など

内部統制の評価に関する基準の設定を勧告したトレッドウェイ委員会は、内部統制のフレームワークを提示することを目的として、トレッドウェイ委員会支援組織委員会(COSO)を組成し、1992年に、内部統制の設計、適用および運用ならびに内部統制の有効性の評価に関する先導的なフレームワークとして「内部統制の統合的フレームワーク」を公表しました。

同フレームワークは、3つの目的を示しました。

- 内部統制の統合的フレームワークの目的

-

(1) 業務の有効性・効率性(業務)

(2) 内部・外部の財務・非財務の報告(報告)

(3) 法律・規則の遵守(法令遵守)

そして、これらの目的達成のために以下の5つの要素を考慮することの重要性を指摘しています。

① 統制環境

② リスク評価

③ 統制活動

④ 情報と伝達

⑤ モニタリング活動

粉飾・不正会計と内部統制

企業不祥事の規制は、資本市場の規制としての側面を強く有しています。外国公務員への贈賄を取り締まる米国の海外腐敗行為防止法(Foreign Corrupt Practices Act:FCPA)においては、贈賄を罰する贈賄防止条項とともに、贈賄を通じて不正な会計処理を行った企業を処罰する会計条項が置かれています。

外国公務員に対する賄賂は、コンサルタント料などの名目で粉飾されて支払われることが多いとされていますが、こうした会計不正は、企業の財務諸表の正確性に疑義を与え、ひいては資本市場への信頼を失墜させるものとして厳しく処されるべきであると考えられています。

エンロン事件

米国で企業における内部統制の強化が重要視される契機となった不祥事として、エンロン事件があげられます。1985年に設立された米国のエネルギー企業エンロンは、自社のパイプラインを用いたガスの輸送販売事業を開始した後、ガス・電力の自由化に伴い事業拡大し、2000年頃には全米を代表する企業として成長しました。

同社は、価格の変動リスクを抑えるため、先物やオプション等のデリバティブ取引を行っていましたが、デリバティブ取引の損失を隠すために粉飾決算が行われるようになりました。2001年、ウォールストリート・ジャーナル誌がエンロンの不正会計疑惑を報じたことをきっかけに調査が始まり、不正が発覚しました。不正調査の過程で、監査を担当していた世界5大会計事務所の一つである監査法人アーサー・アンダーセンが不正に関与していたことが明らかになり、資本市場に大きな衝撃を与えました。

ワールドコム事件

2002年には、通信大手のワールドコム社による不正会計が明らかになりました。同社CFOの主導により回線使用料を資本勘定に計上することで、費用が不正に過少計上されていることが発覚しました。ワールドコムは経営破綻し、2002年7月に連邦倒産法11章(Chapter 11)を申請しました。

SOX法

米国では、2002年、エンロンとワールドコム事件の再発を防止するため、企業の内部統制基準を決めた上場企業会計改革および投資家保護法(SOX法:The Sarbanes-Oxley Act of 2002)が制定されました。

同法の404条は、企業に対し、財務報告に係る内部統制の有効性を評価した内部統制報告書の作成、および公認会計士による内部統制の監査を義務づけています。そしてそこで実践されるべき内部統制として、トレッドウェイ委員会支援組織委員会(COSO)が提唱した内部統制の統合的フレームワークに準拠することが求められました。

これにより、企業は、内部統制の内容、その有効性の検証方法・結果、問題があった場合の対応などを明確化・文書化することが求められるようになりました。

日本の事例

日本におけるエンロン事件と類似の粉飾決算の事件として、カネボウ粉飾決算事件があげられます。カネボウは、1979年、繊維、化粧品、食品、薬品、日用品などの事業を行う会社として設立され、ペンタゴン経営と呼ばれる多角化で成長を遂げていました。しかし、バブル崩壊後より化粧品事業の黒字が他の事業の赤字を補填する状態が続き、2001年からは債務超過を隠すため、粉飾決算が繰り返されました。

2005年に過去5年間にわたる債務超過が発覚し、カネボウは上場が廃止されました。元社長等の経営陣が証券取引法違反で逮捕されたほか、監査を担当していた中央青山監査法人の公認会計士が、粉飾決算を指導していた疑いで逮捕されました。その後、中央青山監査法人は金融庁から業務停止命令を受け、解散に追い込まれました。

日本でも、米国の動向にならって、2006年に金融商品取引法が成立し、日本版SOX法と呼ばれる内部統制基準が制定されました。

3つのディフェンスラインと企業法務の役割

近年、日本企業ではCOSOの内部統制の統合的フレームワークが示す「3つのディフェンスライン」という概念を用いて、ガバナンス・内部統制を理解する動きが広がっています。同フレームワークが示す3線ディフェンスは、企業組織における内部統制の制度設計・運用に際して、どのプレーヤーがいかなる役割と責任を負うかについての考え方を示したものです。

COSOが示す3線ディフェンス

COSOが示す3線ディフェンスの考え方は、以下のとおりです。

第1線のディフェンスラインは、事業部門の経営者・役職員が担い手とされます。事業部門は、事業を遂行する上での担当者・責任者であり、事業の推進に伴って生じる各種リスクを管理する役割を負います。自らの判断でリスクを負担したリスクオーナーであることを自覚しながら、リスクを主体的にコントロールすることに対する第一義的な責任があるとされます。

第2線のディフェンスラインの担い手は、企業法務部門のほか、リスク管理、財務部門などの間接部門が想定されています。第2線は、第1線が運用する各種リスク管理のプロセスを監視する役割を負います。リスク管理のプロセスが適切に設計・運用されているかどうかを監視するとともに、リスク管理プロセスが円滑かつ効率的に運用できるように、支援、助言、監督を行う責任を負っています。

第3線のディフェンスラインは内部監査部門がその担い手とされます。第1線および第2線の活動を客観的に評価し、その適切性を担保することに加え、必要に応じて助言を行います。第3線は、監査という業務の性質上、業務の執行には関与せず、第1線、第2線からは独立していることが求められます。

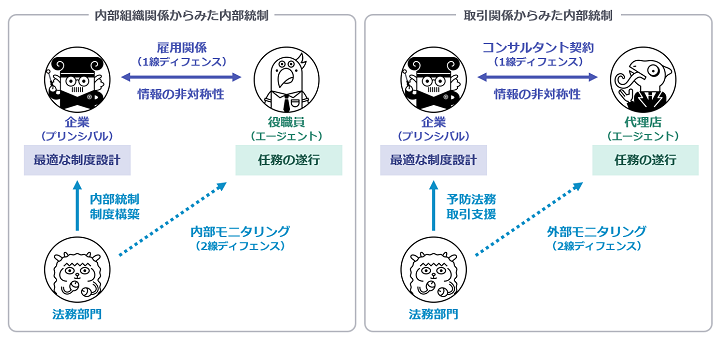

プリンシパル=エージェント関係で捉える内部統制

第1回の記事では、企業法務は、プリンシパル=エージェント関係の経済モデルに立ち返ることでその本質を見極めていくことができることに触れました。直観的には、内部統制とは、統制を課す側としての企業(プリンシパル)が役職員その他会社関係者(エージェント)に対してDo & Don’tのルールを課すようなモデルが一般に想定されるかもしれません。しかし、内部統制の役割を、単に企業が役職員に課すルールであるとして単線的に捉えてはいけません。

企業をとりまく世界は、契約の連鎖(nexus of contracts)によって成り立っているといわれます。内部統制においても、連鎖する契約の一つ一つをきめ細かくフォローできるような体制作りが求められます。

例えば、ある企業が海外の大規模プロジェクトにおいてコンサルタントを起用するような場合、当該企業はプリンシパルとして、コンサルタント(エージェント)にさまざまな業務を依頼します。しかし、海外で繰り広げられる大規模プロジェクトなどでは、しばしばコンサルタントを経由して外国公務員に贈賄が行われるという歴史が繰り返されてきました。

そこで、企業法務部門には、企業(プリンシパル)とコンサルタント(エージェント)というプリンシパル=エージェント関係の中で外国公務員への贈賄が行われることがないように、適切な予防・チェック体制を構築・支援していくことが求められます。その際、企業法務には、企業と役職員という雇用関係における統制の仕組みの構築と同時に、取引関係そのものに対する統制の仕組みをも合わせて構築していくことが求められます。

COSOが示す3線ディフェンスの考え方に照らせば、企業法務は、企業と役職員の間のプリンシパル=エージェント関係の規律を第2線として監視、監督する役割とあわせて、事業部門が取引先との間において構築するプリンシパル=エージェント関係の規律を第2線として監視、監督していく役割を負います。その際、企業法務は、同時に取引活動を支援する役割を担います。前者をガーディアン機能、後者をパートナー機能と呼称することは、第1回の記事でも紹介したとおりです。内部統制とは、企業の取引活動の中に埋め込まれた監視メカニズムであることから、取引の推進と表裏一体で運用されるべき実務であるということができます。

上述のコンサルタント契約の例について見てみると、すべてのコンサルタント契約が贈賄リスクにさらされているというわけではありませんから、取引のリスクの濃淡に応じて、統制体制にもメリハリを設け、リスクが考えにくい取引については適切な支援を実施するとともに、リスクの高いと思われる取引については重点的に牽制を働かせ、不祥事を予防するというリスクベースの実務運用が求められます。

企業法務と内部統制

このように見てみると、企業法務とは、まさに企業の内部統制を支えるべき中核的な機能であるといえます。企業組織の統合的なリスク管理の中で、適切なリーガル・オペレーションズを実践することが求められます。

企業法務は、内部統制の第2線として、プリンシパル=エージェント関係を監視する役割を担い、企業の中に効果的な監視が実現されるための仕組みを構築する責任があります。

そうした仕組みを構築するに当たっては、取引に関する基本契約、社内規程、経営トップのメッセージ、あるいは実務運用のモニタリングなど多様な手段の活用を駆使していくことが求められます。企業法務の実務担当者は、これらの手段の中から適切なものを選択し、最適な制度構築に向けた支援を行っていきます。

内部統制とは、取引を通じて構築されるプリンシパル=エージェント関係をより規律のある付加価値の高いものへと仕上げていくためのメカニズムであると捉えられる以上、内部統制における企業法務の役割は、取引活動の推進を支援する役割と表裏一体にあるはずです。このことは、企業法務が、ガーディアン機能(守り・牽制)とパートナー機能(攻め・支援)の両輪をバランスよく作用させることを通じて機能するという考え方にも則しています。

(「企業法務の学び方(4)」に続く)

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

参考文献

トレッドウェイ委員会支援組織委員会(COSO)、八田進二=箱田順哉監訳「内部統制の統合的フレームワーク」(日本公認会計士協会出版局、2013年)

内部監査人協会(IIA)「COSO―ガバナンスと内部統制:3つのディフェンスライン全体でのCOSOの活用」(月刊監査研究2015年10号(No.503))