請負契約書と収入印紙|

金額・不要な場合・貼り方・

貼らなかった場合のペナルティなどを解説!

| おすすめ資料を無料でダウンロードできます ✅ 契約書関連印紙税額一覧表 |

請負契約=業務委託契約という認識であっていますか?

違いますね。業務委託契約は、請負契約・委任契約(準委任契約)に分類されます。まずはここの違いを理解しましょう。

※この記事は、2024年2月24日に執筆され、同時点の法令等に基づいています。

※この記事では、法令名を次のように記載しています。

- 法…印紙税法

- 令…印紙税法施行令

- 規則…印紙税法施行規則

目次

請負契約書は印紙税の課税文書

請負契約書は、印紙税の課税文書とされています。したがって、請負契約書を締結する際には、請負代金の額などに応じた額の収入印紙を貼付しなければなりません。

請負契約とは

「請負(うけおい)契約」とは、請負人が仕事を完成することを約束し、注文者がその仕事の結果に対してその報酬を支払うことを約する契約です(民法632条)。

例えば工事請負契約や、コンテンツの制作委託契約などが請負契約に当たります。

請負契約の特徴は、契約の目的が「仕事の完成」である点です。これに対して、業務の遂行そのものを目的とする契約は「委任契約」または「準委任契約」に当たります。

なお「業務委託契約」という名称の契約は、

- 仕事の完成を目的とする場合は請負契約

- 業務の遂行そのものを目的とする場合は委任契約または準委任契約

に法律上分類されます。

もっと詳しく知りたい方は、次の記事も併せてご覧ください。

印紙税・収入印紙とは

「印紙税」とは、印紙税法が定める「課税文書(例えば、一定の契約書や領収書)」を作成した際に、課される税金です。

印紙税の納付は、原則として課税文書に収入印紙(印紙税や手数料を徴収するために、政府が発行している証票)を貼付する方法によって行います(法8条~10条)。

したがって、印紙税の課税文書を作成する際には、文書の種類や取引金額に応じた金額の収入印紙を購入し、その文書の原本に貼付する必要があります。

印紙税の課税文書一覧|請負契約書は第2号文書

印紙税法において、印紙税の課税文書とされているのは、以下の第1号文書から第20号文書までのいずれかに該当する書面です。

| 課税文書の種類 | 課税文書の内容 |

|---|---|

| 第1号文書 | ①不動産・鉱業権・無体財産権・船舶・航空機・営業の譲渡に関する契約書 ②地上権・土地賃借権の設定・譲渡に関する契約書 ③消費貸借に関する契約書 ④運送に関する契約書(傭船契約書を含む) |

| 第2号文書 | 請負に関する契約書 |

| 第3号文書 | 約束手形または為替手形 |

| 第4号文書 | ①株券 ②出資証券 ③社債券 ④投資信託、貸付信託、特定目的信託、受益証券発行信託の受益証券 |

| 第5号文書 | ①合併契約書 ②吸収分割契約書 ③新設分割契約書 |

| 第6号文書 | 定款 |

| 第7号文書 | 継続的取引の基本契約書 |

| 第8号文書 | 預貯金証書 |

| 第9号文書 | ①倉荷証券 ②船荷証券 ③複合運送証券 |

| 第10号文書 | 保険証券 |

| 第11号文書 | 信用状 |

| 第12号文書 | 信託行為に関する契約書 |

| 第13号文書 | 債務の保証に関する契約書 |

| 第14号文書 | 金銭または有価証券の寄託に関する契約書 |

| 第15号文書 | 債権譲渡または債務引受けに関する契約書 |

| 第16号文書 | ①配当金領収証 ②配当金振込通知書 |

| 第17号文書 | ①売上代金に係る金銭または有価証券の受取書 ②金銭または有価証券の受取書で①以外のもの |

| 第18号文書 | ①預貯金通帳 ②信託行為に関する通帳 ③銀行・無尽会社の作成する掛金通帳 ④生命保険会社の作成する保険料通帳 ⑤生命共済の掛金通帳 |

| 第19号文書 | ①消費貸借通帳 ②請負通帳 ③有価証券の預り通帳 ④金銭の受取通帳 |

| 第20号文書 | 判取帳 |

上表のとおり、「請負に関する契約書」(≒請負契約書)は第2号文書として印紙税の課税文書とされています(法別表第一第2号)。したがって、請負契約書を作成する際には、取引金額などに応じた額の収入印紙を貼付しなければなりません。

収入印紙を貼付すべき請負契約書の具体例

印紙税法上の第2号文書である「請負に関する契約書」には、例えば以下の契約書などが含まれます(法別表第一第2号、令21条)。

① 工事請負契約書

② 工事注文請書

③ 物品加工注文請書

④ 広告契約書

⑤ 会計監査契約書

⑥ 以下の者が役務を提供することを約束する内容の契約書

・職業野球の選手

・映画の俳優

・プロボクサー

・プロレスラー

・演劇の俳優

・音楽家

・舞踊家

・映画または演劇の監督、演出家またはプロデューサー

・テレビジョン放送の演技者、演出家またはプロデューサー

請負契約書に貼付しなければならない収入印紙の額

請負契約書に貼付すべき収入印紙の金額は、契約金額によって決まります。なお、建設工事請負契約については、印紙税額の軽減措置が設けられています。

原則|非課税~60万円

請負契約書に貼付すべき収入印紙の金額は、原則として下表のとおりです。

| 契約金額 | 印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 1,000円 |

| 300万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 1万円 |

| 1,000万円超5,000万円以下 | 2万円 |

| 5,000万円超1億円以下 | 6万円 |

| 1億円超5億円以下 | 10万円 |

| 5億円超10億円以下 | 20万円 |

| 10億円超50億円以下 | 40万円 |

| 50億円超 | 60万円 |

| 契約金額の記載のないもの | 200円 |

例外|建設工事請負契約は印紙税が軽減されている

建物建築工事請負契約書など、建設工事の請負に関する契約書のうち、契約書に記載された契約金額が100万円を超えるものについては、下表のとおり印紙税額が軽減されます。

| 契約金額 | 印紙税額(軽減前) | 印紙税額(軽減後) |

|---|---|---|

| 100万円超200万円以下 | 400円 | 200円 |

| 200万円超300万円以下 | 1,000円 | 500円 |

| 300万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

| 5億円超10億円以下 | 20万円 | 16万円 |

| 10億円超50億円以下 | 40万円 | 32万円 |

| 50億円超 | 60万円 | 48万円 |

建設工事の請負に関する契約書に関する印紙税軽減の特例は、2024年3月31日が期限とされていますが、令和6年税制大綱によって2027年3月31日まで3年間延長される予定です。

請負契約に収入印紙が不要なケース

請負契約を締結するに当たって、以下のいずれかに該当するケースでは、契約書に収入印紙を貼付する必要がありません。

① 契約金額が1万円未満の場合

② 申告納付について税務署長の承認を受けた場合

③ 電子契約を締結する場合

契約金額が1万円未満の場合

請負契約書の契約金額(=請負代金額)が1万円未満である場合は、印紙税が非課税とされています。この場合、請負契約書に収入印紙を貼付する必要はありません。

申告納付について税務署長の承認を受けた場合

印紙税の課税文書のうち、以下の要件を全て満たすものについては、所轄税務署長の承認を受けた場合に限り、収入印紙の貼付に代えて金銭で印紙税を納付できます(法11条1項)。

① 課税文書の様式または形式が同一であること

② 課税文書の作成の事実が後日においても明らかにされていること

③ 課税文書が以下のいずれかに該当すること

・毎月継続して作成されることとされているもの

・特定の日に多量に作成されることとされているもの

上記の税務署長の承認を受けた者は、課税文書に規則別表第五で定める表示をしなければなりません(法11条3項)。

また、

- 毎月継続して作成される課税文書については、毎月分を翌月末日まで(課税文書を作成しなかった月分については申告不要)

- 特定の日に多量に作成される課税文書については、その日の翌月末日まで

に、それぞれ申告書を所轄税務署長へ提出し、印紙税を納付する必要があります(法11条4項、5項)。

さらに、上記の税務署長の承認を受けた者は、以下の事項を帳簿に記載しなければなりません(令18条1項)。

- 当該承認に係る課税文書の号別および種類

- 当該種類ごとの当該課税文書の用紙の受入れの数量、年月日、受入先の住所および氏名または名称

- 当該課税文書の税率区分ごとの作成の数量および年月日(第5号文書~第16号文書、第18号文書~第20号文書については、当該課税文書の作成の数量および年月日)

電子契約を締結する場合

紙の契約書とは異なり、電子契約を締結する場合には、印紙税は非課税となります。

電子書面に印紙税がかからないのは、電子書面を作成することが、印紙税法が定める課税文書の「作成」に当たらないと理解されているためです。

……印紙税法に規定する課税文書の「作成」とは、印紙税法基本通達第44条により「単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう」ものとされ、課税文書の「作成の時」とは、相手方に交付する目的で作成される課税文書については、当該交付の時であるとされている。

上記規定に鑑みれば、本注文請書は、申込みに対する応諾文書であり、契約の成立を証するために作成されるものである。しかしながら、注文請書の調製行為を行ったとしても、注文請書の現物の交付がなされない以上、たとえ注文請書を電磁的記録に変換した媒体を電子メールで送信したとしても、ファクシミリ通信により送信したものと同様に、課税文書を作成したことにはならないから、印紙税の課税原因は発生しないものと考える。

ただし、電子メールで送信した後に本注文請書の現物を別途持参するなどの方法により相手方に交付した場合には、課税文書の作成に該当し、現物の注文請書に印紙税が課されるものと考える。

国税庁ウェブサイト「文書回答事例 別紙1-3」

請負契約の締結頻度が高い場合や、高額の請負契約を締結することがある場合には、電子契約を導入すれば印紙税を節約できます。

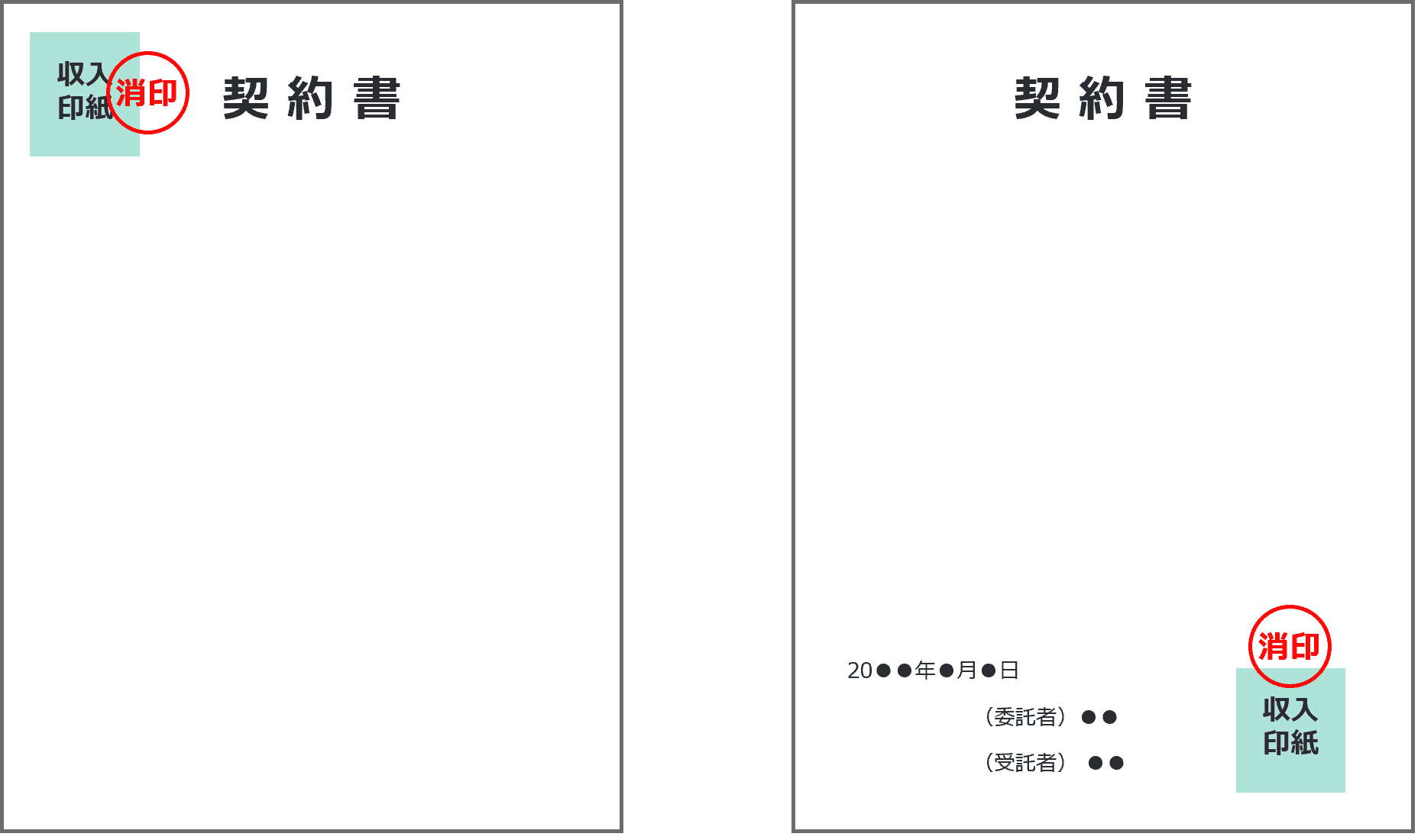

請負契約書への収入印紙の貼り方

収入印紙は、契約書の冒頭(タイトルの横など)や署名欄に貼付するのが一般的です。

貼付した収入印紙には、消印を行う必要があります(法8条2項)。

消印は、課税文書と印紙の彩紋の両方にかかるように、以下のいずれかの者の押印、または署名をして行います(令5条)。

- 自己

- 自己の代理人(法人の代表者を含む)

- 使用人その他の従業者

【消印のやり方】

請負契約書に収入印紙を貼らなかった場合のペナルティ

請負契約書に所定額の収入印紙を貼らなかった場合や、消印を怠った場合には、以下のペナルティを受けるおそれがあるのでご注意ください。

ペナルティ1|税務調査の際に過怠税が課される

ペナルティ2|刑事罰の対象となる

ペナルティ1|税務調査の際に過怠税が課される

印紙税の課税文書に収入印紙を貼付しなかった場合は、本税とは別に以下の割合による「過怠税」が課される可能性があります。

| 違反行為の内容 | 過怠税の割合 |

|---|---|

| ① 賦課決定を予知せず、自ら税務署長に対して印紙税を納付していない旨を申し出た場合 | 本税額の10%(法20条2項) |

| ② ①の場合を除き、課税文書の作成時までに印紙税を納付しなかった場合 | 本税額の2倍(同条1項) |

| ③ 収入印紙に消印を行わなかった場合 | 本税額と同額(同条3項) |

※①または③の過怠税が含まれる場合において、その合計額が1,000円に満たないときは、1,000円の過怠税が課されます(同条4項)。

ペナルティ2|刑事罰の対象となる

印紙税の悪質な脱税行為などについては、以下の刑事罰が科されることがあります。

| 違反行為の内容 | 法定刑 |

|---|---|

| ① 偽りその他不正の行為により印紙税を免れ、または免れようとする行為 | 3年以下の拘禁刑もしくは100万円以下の罰金、または併科(法21条1項1号) ※印紙税額の3倍が100万円を超える場合は、情状によって印紙税額の3倍を限度に罰金を科すことが可能(同条2項) |

| ② 課税文書に貼付すべき収入印紙を貼付しない行為(①に当たるものを除く) | 1年以下の拘禁刑または50万円以下の罰金(法22条1号) |

| ③ 課税文書に貼付した収入印紙に消印を押さない行為 | 30万円以下の罰金(法23条1号) |

参考文献

国税庁ウェブサイト「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロードできます ✅ 契約書関連印紙税額一覧表 |