会社とは?

会社の種類・定款・株式・機関などの

基本を分かりやすく解説!

| おすすめ資料を無料でダウンロードできます ✅ 法務必携!ポケット会社法重要用語集 |

- この記事のまとめ

-

「会社」は事業活動の主体として広く利用される企業形態です。営利を目的とした企業形態は会社に限られませんが、事業を行う上で会社を選択することが一般的です。

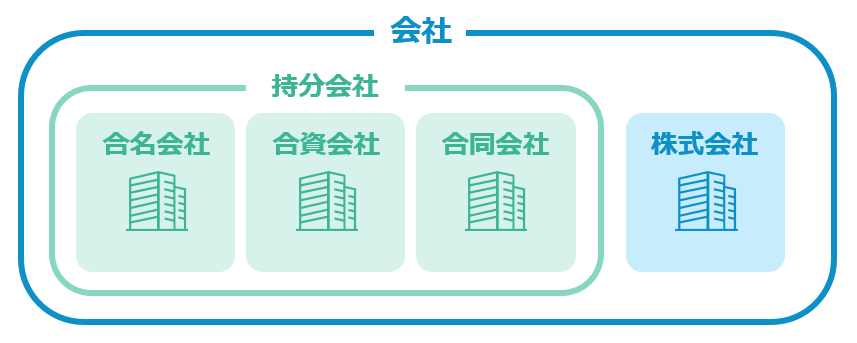

会社は大別して株式会社・持分会社の2種類に分かれ、後者は、合名会社・合資会社・合同会社の3種に分類されます。

また、株式会社が事業を行う上で、その基礎となる定款や機関設計、株式についての理解は必須といえます。この記事では、会社の種類について紹介した上で、最もよく利用される形態である株式会社を念頭に、株式や機関の概要について解説します。

会社の定款変更や取締役会・株主総会の準備には気を遣いますし、決まりが細かくて大変です。これって何のためにやっているんでしょう?

会社法で決められているから、というだけでは答えとして不親切ですね。「会社」を適切に運営するしくみとして、さまざまなルールや手続きが定められています。全体像を確認してみましょう。

※この記事は、2022年5月26日に執筆され、同時点の法令等に基づいています。

目次

会社の種類

会社法上、会社は「株式会社」と「持分会社」という2分類で整理されており、「持分会社」は「合名会社」「合資会社」「合同会社」の3種類に分類されます。

株式会社と持分会社の大きな違いは、所有と経営の分離の程度にあり、株式会社の場合は基本的には所有(株主)と経営(役員)が分離している一方で、持分会社の場合、持分を有する社員が業務執行に携わります(会社法590条)。

会社形態で事業を行う場合には、社員の責任が有限責任であり、株式が多数の出資者による出資に適していること等から株式会社が選択されることが一般的なため、以下では、株式会社を念頭に、定款や株式、機関の概要について解説します。

定款とは

定款の意義

定款とは、株式会社の組織や株式、会社運営に関する事項を定めた根本規範です。

株式会社を設立する際に作成され(会社法26条1項)、その内容は、

➀ 絶対的記載事項

② 相対的記載事項

③ 任意的記載事項

の3種類に大別されます。

会社が一定の行為を行うに当たり、定款の規定に反していないか、相対的記載事項として定款に規定する必要がないか等の検討を忘れないようにしましょう。

絶対的記載事項

定款に必ず記載する必要があり、その記載を欠くと定款自体が無効となる事項を、絶対的記載事項といいます。具体的には、以下の事項が絶対的記載事項に当たります。

なお、商号(会社の名称)に関しては、「株式会社」の文字を含める必要があり(会社法6条2項)、また、他の種類の会社(合名会社・合資会社・合同会社)と誤認されるおそれのある文字は使用できません(同条3項)。これは、前述のとおり会社の種類によって社員の責任が異なるため、当該会社と取引を行う者にこの点を誤認させないよう定められたものです。

また、いかなる商号を定めるかは基本的に自由ですが、同一商号かつ本店所在地が同一の場合には登記ができないほか(商業登記法27条)、広く認識されている商号や商標と同一または類似する商号を使用した場合、使用の差止めや損害賠償を請求される可能性があるため(不正競争防止法2条1項1号・3条・4条)、留意が必要です。

- 絶対的記載事項

-

➀ 目的(会社法27条1号)

② 商号(同条2号)

③ 本店の所在地(同条3号)

④ 設立に際して出資される財産の価額またはその最低額(同条4号)

⑤ 発起人の氏名または名称および住所(同条5号)

⑥ 発行可能株式総数(会社法37条1項)

相対的記載事項

その事項について効力を生じさせるためには定款に規定する必要がある事項を、相対的記載事項といいます。例えば、以下の事項が相対的記載事項に当たります。

- 相対的記載事項

-

【株式に関する事項】

・種類株式の内容および数(会社法108条2項)

・取締役会決議によって市場取引等により自己株式を取得できる旨(会社法165条2項)

・単元株式数(会社法188条1項)

・単元未満株式に係る権利制限(会社法189条2項)

・株券の発行(会社法214条)【機関に関する事項】

・株主総会、取締役会以外の機関設置(会社法326条2項)

・取締役の任期(会社法332条1項・2項)

・監査役の任期(会社法336条2項・3項)

・累積投票の排除(会社法342条1項)

・取締役会の決議の省略(会社法370条)【計算等】

・剰余金の配当等を取締役会が決定する旨(会社法459条1項)

任意的記載事項

会社法上、定款に定める必要はないものの、明確性などを目的として記載される事項を、任意的記載事項といいます。

定款に定める以上、変更する際には株主総会の特別決議が必要になるため、取締役会の一存で変更することができなくなります(会社法466条・309条2項11号)。

実務上定款に定められることが多い事項として、定時株主総会の招集時期、取締役・監査役の員数、役付取締役、事業年度等があります。

株式とは

株式の意義

まず、株主とは株式会社における出資者をいい、その地位を株式といいます。後述のとおり株主は、剰余金配当請求権や議決権といった権利を行使できる一方で、会社は、株式を発行する際にこれを引き受ける出資者より出資を受けることで資金を調達できます。

株式は均一の割合的な単位のかたち(株式数=1株など)をとっていますが、これは、多数の出資者が会社に参加しやすくするための仕組みです。均一的な割合的単位をとることで、株主から見ると、後述する権利行使や投下資本回収のための譲渡が容易になり、会社から見ても、株主に対する通知や配当等がスムーズに行えるようになります。

また、会社は、株主を、保有株式の内容および数に応じて、平等に取り扱う必要があり(会社法109条1項)、これを株主平等原則といいます。そのため、同一種類の株式を有する株主に対して、持株数に比例しないような取り扱いをしようとする場合には、同原則に違反しないかを検討する必要があります。

株主の権利

株主の権利は、大きく自益権と共益権に分類されます。

自益権とは、会社から経済的利益を受ける権利であり、剰余金配当請求権(会社法105条1項1号)と、会社が解散・清算する際の残余財産分配請求権(同項2号)が中心です。

一方で、共益権とは、株主が会社の経営に参画する権利であり、株主総会における議決権(同項3号)がその中心となります。そして、議決権に関連して、株主総会における質問権(会社法314条)や、株主提案権(会社法303条~305条)、株主総会の招集権(会社法297条)があります。

特に共益権は、下記のような少数株主権(行使のために一定数の株式を保有する必要がある権利)の場合もあり、また、公開会社においては、株式の保有期間が一定期間を超えないと行使できない場合もあるため、行使要件を把握しておくことが重要です。

| 保有割合・保有数要件 | 保有期間要件 | 行使時期 | |

|---|---|---|---|

| 株主提案権(取締役会設置会社の場合)(会社法303条2項) | 総株主の議決権の1%以上 または 議決権300個以上 | 権利行使の6カ月前から保有 ただし、非公開会社の場合には保有期間要件なし(会社法303条3項) | 株主総会の日の8週間前まで |

| 議案の要領の記載請求権(取締役会設置会社の場合)(会社法305条1項ただし書き) | 総株主の議決権の1%以上 または 議決権300個以上 | 権利行使の6カ月前から保有 ただし、非公開会社の場合には保有期間要件なし(会社法305条2項) | 株主総会の日の8週間前まで |

| 株主総会招集権(会社法297条) | 総株主の議決権の3%以上 | 権利行使の6カ月前から保有 ただし、非公開会社の場合には保有期間要件なし(会社法297条2項) | - |

| 総会検査役選任請求権(会社法306条) | 総株主の議決権の1%以上 | 権利行使の6カ月前から保有 ただし、非公開会社の場合には保有期間要件なし(会社法306条2項参照) | 株主総会に先立つ申立て |

| 会計帳簿閲覧等請求権(会社法433条) | 総株主の議決権の3%以上 または 発行済株式の3%以上 | - | - |

| 業務執行に関する検査役選任請求権(会社法358条) | 総株主の議決権の3%以上 または 発行済株式の3%以上 | - | - |

| 役員・清算人の解任の訴えの提起権(会社法854条) | 総株主の議決権の3%以上 または 発行済株式の3%以上 | 権利行使の6カ月から保有 ただし、非公開会社の場合には保有期間要件なし(会社法854条2項) | 当該役員の解任議案が否決された株主総会の日から30日以内 |

普通株式と種類株式

上記の株主平等原則の修正として、会社法は、出資者のニーズに応じて、株式による資金調達や会社支配を柔軟に設計できるよう、一定の事項について普通株式とその内容を異にする種類株式の発行を認めています(会社法108条1項各号)。

例えば、ベンチャー投資に際しては、投資家に対して、剰余金配当(同項1号)や残余財産分配(同項2号)について普通株式よりも優先的な内容を定めたものや、投資家が普通株式等を対価とした転換を請求することができる取得請求権(同項5号)が付されたもの、会社が強制的に種類株式を普通株式へ転換するための取得条項(同項6号)が付された種類株式が発行されることが多いです。

なお、種類株式を発行した場合、以後、一定のコーポレートアクションを行う際に種類株主総会を開催する必要が生じるため(会社法322条1項)、留意が必要です。

株式の譲渡とは

社員が出資の払戻しを請求できる持分会社と異なり(会社法624条)、株式会社の場合は、株主が出資の返還を請求できないため、投下資本の回収は、株式の譲渡によるのが原則です。そのため、会社法上、株式譲渡自由の原則が定められています(会社法127条)。

しかし、株主間の信頼関係が基礎にあるなど、株主構成が変動するのを避けたい場合もあるため、会社法上、株式譲渡には会社の承認を必要とする旨を定款で定めることが認められています(会社法107条2項1号・108条2項4号)。

会社法上、上記のような譲渡制限の定めが定款に規定されていない会社は公開会社と定義付けられており(会社法2条5号)、そうでない会社については非公開会社と呼ばれることが多いです。前述した少数株主権に係る要件の違いのほか、後述する機関設計の点など、公開会社と非公開会社とで条文の適用関係が異なることが多いため、注意が必要です。

新株予約権とは

株式そのものではありませんが、あらかじめ定められた価額を出資することで株式の交付を受けることのできる権利を、新株予約権といいます。会社法上は、「株式会社に対して行使することにより当該株式会社の株式の交付を受けることができる権利」と定義されています(会社法2条21号)。

例えば、新株予約権1個につき10,000円を払い込めば株式100株の発行を受けることができる場合、行使時の1株当たりの価値が150円となっていれば、100株を取得するためには15,000円が必要になるところ、新株予約権を行使することで、10,000円で100株を取得できるため、5,000円分の経済的利益を得ることができます。

新株予約権の利用場面としては、会社の役職員に対するインセンティブ報酬のほか、資金調達目的で発行される場合や、買収防衛策として発行されることもあり、多様な形で利用されています。

機関とは

機関設計

機関とは、株式会社の運営や管理に関わる者として、会社法上定められる人または会議体をいいます。

株主が参加し基本的な意思決定を行う株主総会と、株主総会において選任され、会社の運営について意思決定を行う取締役の2つの機関は、全ての株式会社に必ず設置されます(会社法295条・326条1項参照)。

一方で、その他の機関については、各社が定款によって選択することができますが(会社法326条2項)、一定の要件を満たす会社については一定の機関の設置が義務付けられるとともに、同時に設置できない機関もあるため(会社法327条・328条)、機関設計に当たっては、想定している設計が会社法上認められるかについて検討する必要があります。

具体的に取り得る選択肢は、当該株式会社が、

① 公開会社か

② 大会社(資本金の額が5億円以上または負債総額が200億円以上の会社)か

の2点がメルクマールになります。

株主総会

株主総会は会社の構成員たる株主が意思決定を行う機関ですが、取締役会設置会社か否かによって、役割の程度が異なります。非取締役会設置会社の場合には、株主総会が一切の事項を決議することができます(会社法295条1項)。一方で、取締役会設置会社の場合、株主総会の決議事項は会社法および定款で定められた事項に限定されます(同条2項)。

また、種類株式を発行している株式会社については、会社法および定款で定められた事項に限り、種類株主総会が決議できることとされ(会社法321条)、ある種類の株式の種類株主に損害を及ぼすおそれがある場合には、当該種類の種類株主総会の決議が必要とされています(会社法322条1項)。

株主総会・種類株主総会において、各株主は、原則として1株につき1個の議決権を有します。そして、決議には、普通決議、特別決議、特殊決議の3類型があり、それぞれの定足数および必要賛成数は下記のとおりです。

| 定足数 | 必要賛成数 | |

|---|---|---|

| 普通決議(会社法309条1項) | 議決権を行使することができる株主の議決権の過半数 | 出席した株主の議決権の過半数 |

| 特別決議(会社法309条2項) | 議決権を行使することができる株主の議決権の過半数(3分の1以上の割合を定款で定めた場合にあっては、その割合以上) | 出席した当該株主の議決権の3分の2(これを上回る割合を定款で定めた場合にあっては、その割合)以上に当たる多数 |

| 特殊決議①(会社法309条3項) | - | 議決権を行使することができる株主の半数以上(これを上回る割合を定款で定めた場合にあっては、その割合以上)であって、当該株主の議決権の3分の2(これを上回る割合を定款で定めた場合にあっては、その割合)以上に当たる多数 |

| 特殊決議②(会社法309条4項) | - | 総株主の半数以上(これを上回る割合を定款で定めた場合にあっては、その割合以上)であって、総株主の議決権の4分の3(これを上回る割合を定款で定めた場合にあっては、その割合)以上に当たる多数 |

取締役・取締役会

会社と取締役の関係

会社と取締役の関係は委任の規定が適用されるため(会社法330条)、会社に対して善管注意義務を負うとともに(民法644条)、忠実義務も負います(会社法355条)。取締役と会社との間を巡る法律問題は、善管注意義務や忠実義務の観点から検討を要する場面が多くあります。

例えば、実務上、ある取締役が、自身に関する議案について議決に加わることができるかを巡り、当該取締役が「特別の利害関係」(会社法369条2項)を有するか否かが問題となることがありますが、この点については、忠実義務を誠実に履行することが定型的に困難と認められる個人的利害ないし会社外の利害関係を有するか(落合誠一編「会社法コンメンタール(8)機関(2)」商事法務、2009年、293頁)という観点から判断することとなります。

取締役会の権限

取締役会設置会社の場合、取締役会が会社の業務執行について意思決定を行います(会社法362条2項1号)。特に、362条4項各号で列挙された事項は取締役に委任することができず、取締役会にて決議をする必要があります。

そして、取締役会が選定した代表取締役が(同項3号)、会社を代表して業務の執行を行い(会社法363条1項1号)、取締役会は業務執行を監督する権限を有します(会社法362条2項2号)。

監査役

監査役は、取締役および会計参与の職務執行の監督機関です(会社法381条)。

監査役は、会社の業務について調査を行うことができ(会社法381条2項・3項)、不正な行為等が判明した場合には、取締役会に報告する義務を負います(会社法382条)。また、取締役が違法行為を行うおそれがあり、株式会社に著しい損害が生じるおそれがあるときは、違法行為の差止めを求めることもできます(会社法385条1項)。

もっとも、定款によって監査役の監査範囲を会計監査に限定している場合には、上記条文の適用がなく、監査役の職務は会計に関する事項に限定されます(会社法389条)。

会計参与

会計参与とは、取締役と共同して計算書類等を作成するとともに、会計参与報告を作成する機関です(会社法374条1項)。監査役や会計監査人と異なり、会社を監査するのではなく、業務執行機関の1つです。

そして、上記職務を遂行するため、会計参与は、会計帳簿等の閲覧・謄写や、会計に関する報告徴求の権限を有しています(同条2項・3項)。

会計監査人

会計監査人は、株式会社の計算書類等を監査する機関であり(会社法396条1項)、事業年度ごとに会計監査報告を作成することが基本的な職務です。なお、会計監査人は公認会計士または監査法人であることを要します(会社法337条1項)。

上記職務を遂行するため、会計監査人は、会計帳簿等の閲覧・謄写や、会計に関する報告徴求の権限を有しています(会社法396条2項・3項)。

最新の記事に関する情報は、契約ウォッチのメルマガで配信しています。ぜひ、メルマガにご登録ください!

| おすすめ資料を無料でダウンロードできます ✅ 法務必携!ポケット会社法重要用語集 |